今天开启啤酒产业板块,不说废话,上干货!

啤酒定义及分类

啤酒是“液体面包”,除水和茶之外世界上消耗量排名第三的饮料

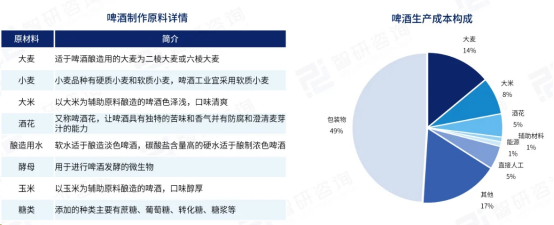

啤酒是一种以小麦芽和大麦芽为主要原料,添加啤酒花调味,经过液态糊化、糖化和发酵等工艺制成的酒精饮料。

其酒精含量低,具有丰富的营养价值,包括氨基酸、维生素、低分子糖和各种酶。

每天适量饮用啤酒可以帮助轻体力劳动者获得所需热量的三分之一。

产业链:原材料紧缺增加生产成本,餐饮消费回升利好啤酒需求增长

产业链:原材料紧缺增加生产成本,餐饮消费回升利好啤酒需求增长

啤酒产业链包括上游原材料如大麦、小麦、啤酒花及食品添加剂,中游制造涉及不同工艺和原料的啤酒生产,下游则是通过分销商、经销商和电商等渠道到达消费者。

目前,原材料短缺导致生产成本增加,但餐饮市场的复苏有望推动啤酒需求的增长。

产业链上游:包装物价格的变动,对酒企生产成本造成较大影响

包装物对啤酒生产成本影响最大,约占50%,其次是原材料,约占30%。包材价格波动大,给啤酒企业带来成本压力。

产业链下游:餐饮业或将触底反弹,利好啤酒产品需求回升

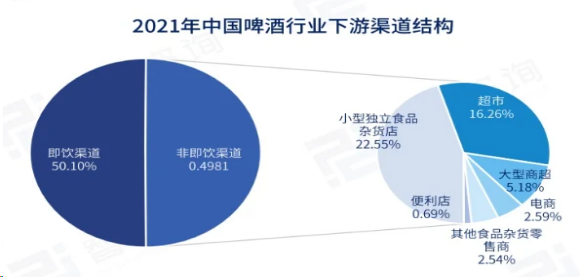

2021年中国啤酒行业下游渠道中,即饮和非即饮占比相对均衡。

非即饮渠道中,小型独立食品杂货店和超市是主要的销售点,分别占22.55%和16.26%。

因疫情推动,电商平台在销售渠道中的占比上升至2.59%。

2022年12月我国餐饮收入为4157.1亿元,较11月份环比下降6%,同比下降14%;2022年1-12月,餐饮收入4.39万亿元,同比下降6.4%。

2022年以来,疫情持续反复导致居民外出就餐的次数明显减少,餐饮业持续低位运行,啤酒行业消费增速明显放缓。

2022年12月7日,相关部委发布疫情防控新十条,标志着国内疫情防控措施发生根本性改变,餐饮业或将触底反弹,利好啤酒行业需求释放,以及啤酒厂商的业绩回升。

供给现状:酒企工厂集中在东部地区,华北地区发展较为迅速

我国啤酒的主要生产地区集中在东部,尤其是山东省在华东地区的产量一直领先全国。

随着啤酒行业的稳步发展,各省市的产量在短期内可能会有所波动,但长期趋势仍是增长。目前,我国啤酒工厂主要位于东部和沿海地区。

市场格局:市场集中度持续提升,行业大力推进高端化战略发展

2013年,国内啤酒消费量达到巅峰,此后便呈逐年下降趋势,行业也从增量竞争转为存量竞争。

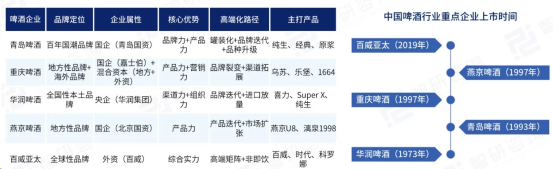

经过多年发展,市场主要由华润啤酒、青岛啤酒、百威啤酒、重庆啤酒(嘉士伯)和燕京啤酒五大龙头主导,CR5占比高达75%。

在行业稳定、消费平稳的背景下,龙头企业纷纷推行高端化战略以实现结构升级,从而维持行业地位并提升盈利能力。

随着巨头企业在中高端市场的竞争加剧,高端市场日益多元化,市场份额将进一步集中。

#金融 #啤酒 #精酿啤酒 #商业 #商业思维 #商业模式 #财经 #财经知识 #金融 #金融知识 #专精特新 #专精特新小巨人 #隐形冠军

感谢您的阅读,麻烦点个赞+在看吧!