核心结论

导读:低档持续迭代,结构升级延续,成本下行趋势,23-25年利润复合增速15-20%,维持高分红率,目前股价对应2024年PE 20X,维持“增持”评级。

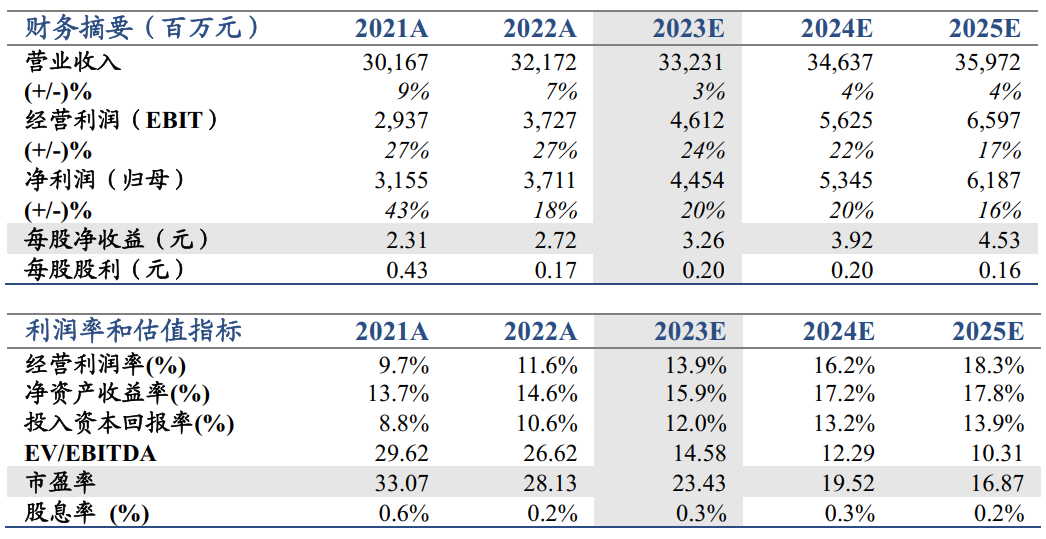

投资建议:基于2023-25年整体销量假设调整,下调2023/24/25年盈利EPS预测至3.26(3.33)/3.92(4.04)/4.53(4.71)元,基于公司优于同行的结构升级潜力和更快的中长期增速,给予公司2024年PE 35X,维持目标价137.59元,维持“增持”评级。

11-12月动销逐步正常化,预计2023年销量持平左右:根据调研反馈,我们预计前期舆论风波影响有所淡化,11月中旬以后较上旬经销商进货意愿有所恢复,同时公司11-12月加大经销商支持力度,动销逐步正常化,预计2024年全年销量持平左右。

4Q23延续低档迭代趋势,2024年坚持“大经典”战略:根据调研及交流,4Q23延续3Q23低档迭代的趋势,主因:1)低档餐饮饮酒消费下降;2)公司主动进行产能调整至中高档产品。我们预计公司2024-25年将继续坚持低档优化及“大经典”策略,崂山及其他品牌未来两三年快速迭代,2024-25年吨价保持提升态势。

2024年成本预计或下降,费用率保持平稳:根据交流,我们预计2023年成本上涨主要原因来自库存成本、新装玻瓶及高档品包材,我们预计2024年公司或将对澳麦、国产麦芽及加麦进行混合采购,就目前询价情况来看,2024年麦芽价格低双位数下降,包材价格维持低位,2024年整体成本或有望下降。费用端,11-12月及1Q24公司或适度增加经销商补贴,2024年全年费用率预计保持平稳。

风险提示:成本波动,天气因素。