2023餐饮品牌复苏

目录

三、餐饮供应链复苏情况:

1、食材供应链复苏情况

2、饮品供应链复苏情况

食材供应链复苏情况

供需双轮驱动,餐饮食材供应链景气绵长。

餐饮业食材支出占比在 30% ~ 40%,是餐饮业主要的成本支出。其中,正餐因有一定的服务溢价,食材成本在总成本中占比略低,小吃快餐多主打产品本身,服务溢价属性较低,因而食材成本在总成本中占比较高。按照餐饮业约 5 万亿元的规模,食材供应链市场规模在 1.5 万亿~ 2 万亿。

随着餐饮行业规模不断扩大,连锁化率持续提升,以及餐饮企业标准化和降本增效诉求的不断增加,餐饮食材供应链在供需共振下景气绵长,行业红利期有望长期持续。

目前食材供应链已形成较大规模产业链的主要有调味品、速冻食品、预制菜、烘焙四大版块。安信证劵报告显示,速冻食 品 2021 年市场规模同比增长 26%,当前格局仍较为分散,以安井为代表的速冻火锅料等龙头集中度仍提升可期;预制菜 2023 年渗透率有望达到 15% ~ 20%,企业均加速布局;烘焙 2023 年市场规模预计破 3000 亿,2021-2025 年 CAGR 为 6.20%,冷冻烘焙与烘焙原料均有倍增空间。

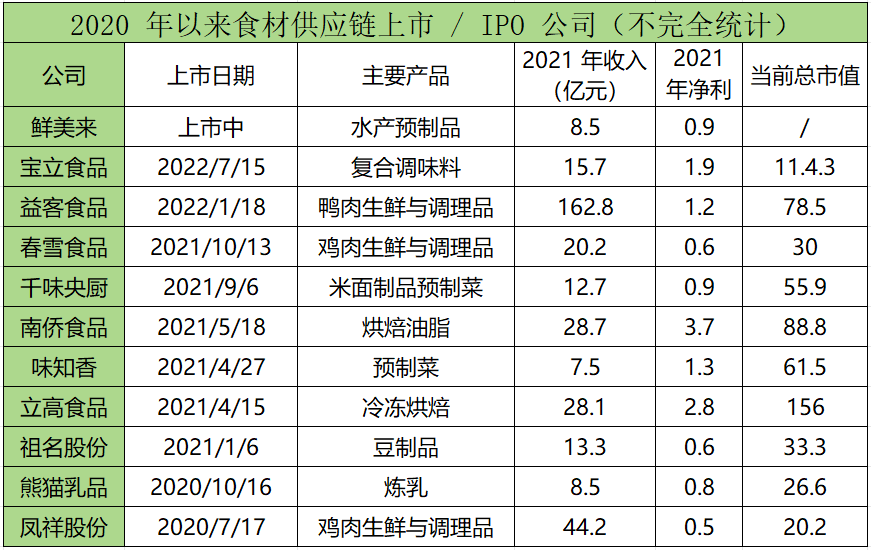

餐饮食材供应链四大版块中,已经诞生颐海(火锅底料)、安井(速冻火锅料)、天味(调味料)、国联水产(水产、预制菜) 等多家上市公司,2020 年疫情发生以来,仍有千味央厨、宝立食品等多家公司登陆资本市场或启动 IPO,显示了食材供应链长期且稳定的生命力。

数据来源:公开资料

数字化支撑食材供应链企业 BC 一体化发展。

疫情的发生让餐饮产业的线上化、数字化渗透速度按下了快进键,餐饮产业全链条都逐步实现商品在线、客户在线、用户在线,一直在餐饮品牌背后做“幕后英雄”的上游餐饮食材供应链迎来了 BC 一体化发展的新机会。

一方面,上游食材供应商继续做大B 端供应体量,通过为餐饮企业输送原材料不断建立规模壁垒,持续优化自己的成本结构,另一方面借助线上电商平台、媒体流量平台可以直接触达海量的 C 端用户,如何利用数十年的沉淀在 C 端打造品牌,是时代进步、技术发展赋予食材好供应链的新机会。

比如百胜中国、麦当劳等大连锁的鸡肉供应商圣农发展,在 B 端定位为“餐饮客户中央厨房”,在 C 端定位为“家 庭便捷美食专家”,成功打造出年销亿元大单品“嘟 嘟 翅”、“脆皮炸鸡”等。2022 年,圣农实现营业收入 168.17 亿元,其中 C 端销售额突破 14 亿元,同比增长 64%。

2023 年 4 月 23 日,安井食品发布 2022 年年度报告,实现营业收 121.83 亿元,比上年的 92.72 亿元同比增长 31.39%;实现净利润 11.01 亿元,比 2021 年的 6.82 亿元同比大增 61.37%。分产品看,鱼糜制品、菜肴制品、面米制品、肉制品、 农副产品、休闲食品及其他业务均实现不同幅度增长。其中,公司第二大业务菜肴制品,以及农副产品、休闲食品增幅都超过了 100%。对于营收、净利双增的原因,安井将之归为“主食发力、主菜上市”的产品策略、速冻火锅料、速冻面米制品和速冻预制菜肴制品“三路并进”的经营策略和“BC 兼顾、全渠发力”的渠道策略,全面提升全渠道大单品竞争力。

新连锁加盟模式助力食材供应链成长。

除了第三方专业供应链,餐饮企业自建供应链也越来越普遍。特别是 近 3 年,连锁加盟模式得到长足发展,一些原本坚持直营的餐厅开始尝试加盟,例如中式快餐老乡鸡,新茶饮头部品牌喜茶,张拉拉兰州手撕牛肉面等。和上一代的快招式加盟主要“卖招牌”不同,新一代连锁加盟输出的运营体系和自有供应链,品牌方挣的主要是供应链的钱,这大大助力了食材供应链的发展。

例如,蜜雪冰城 2021 年 103 亿元的总营收中,有 97% 来自于向加盟 商销售食材、包装、设备设施、营运物资。为此,蜜雪冰城早在 2012 年就成立河南大咖食品有限公司,搭建了独立研发中心和中央工厂, 2014 年搭建了仓储物流中心,并实行物料免费运送的政策。这成为蜜雪冰城走向全国的开始,也是如今它规模扩张的基础。2021 年 8 月, 蜜雪冰城还成立了重庆雪王农业有限公司,这家公司主要布局上游庄园,以此来保证供应质量、进一步压缩成本控制自己对上游供应商的议价能力。目前,蜜雪冰城已经建立起 252 亩智能制造产业园,13 万 平方米全自动化生产车间,可以实现现制饮品、现制冰淇淋核心食材的自主生产。

和蜜雪冰城类似,杨国福麻辣烫向加盟商销售货品的收入占总营收 90% 以上,杨国福也同样重仓供应链,在成都设有 43991 平方米的自营工厂,保证核心调味料自主生产。绝味食品向加盟商销售卤制食品的收入占总营收比例也接近 90%。绝味食品旗下有绝配供应链,以 300-500 公里为半径布局供应链,在全国范围内建立了以 21 个生产基地(含 2 家在建)为中心的供应链网络,确保“日配到店”,保证产品新鲜度。

连锁餐饮品牌要想发展,供应链先行已成必经之路,自建或者是与有定制能力的优秀供应商合作,一方面保障菜品品质、稳定供应及成本优势,一方面打造差异化的产品壁垒。

例如2023年4 月启动 IPO 的锅圈食汇,旗下门店已经近 10000,为了供应链安全和终端门店产品“好吃不贵” 的竞争力,锅圈启动“产地建厂、销地建园”供应链布局,投资了番茄调味料企业“澄明食品”、虾滑大单品企业“逮 虾记”、牛肉供应商“和一肉业”等多家供应链企业。

又如大龙燚在门店势头发展良好之际转型大后方,成立供应链公司“远方云天”,如今可服务 1 万家餐饮门店, 助力大龙燚在疫情期间成功开拓了新零售的增量市场。还有小龙坎、楠火锅等,在产业链上游也有自己独特的优势。

饮品供应链复苏情况

饮品连锁大爆发,供应链企业集中上市。

美团数据显示,2022 年,饮品连锁化率高达 44%,是所有餐饮品类中连锁化程度最高的品类。

新茶饮前端门店的连锁化集中,也让背后的供应链企业体量迅速成长, 近 3 年,它们中已有多家企业先于自己的大客户登陆资本市场。

2021 年初,奶精植脂末供应大户佳禾食品即是其中的代表。其主要客户有蜜雪冰城、古茗、沪上阿姨、coco 等新式茶饮品牌。

2023 年 2 月 2 日,为新式茶饮提供果汁果块的田野股份也在北交所敲钟上市,登上了北交所的舞台。从其历年来前几大客户及招股说明书来看, 2019 年时,田野股份的前五大客户仅有农夫山泉、可口可乐 , 处于食品饮料赛道,从 2021 年开始,奈雪的茶一跃成为田野股份的第一大客户, 采购金额由上年同期的 2564.89 万元增至 9206.01 万元。到了 2022 年上半年,衍变成为奈雪的茶、茶百道、一点点等新式茶饮,分别带来营收约 5500 万元、5259 万元、2680 万元,共同为田野股份贡献占据过半的营收支撑。2022 年上半年,田野股份实现营收 2.12 亿元。

数据来源:公开资料

中国现制咖啡进入高速发展期,云南咖啡产业水涨船高,特色乳品受追捧。

中国咖啡市场正在进入一个高速发展的阶段,艾媒咨询《2022- 2023 年中国咖啡行业发展与消费需求大数据监测报告》显示,中 国是全球增长最快的咖啡市场,预计将保持 27% 左右的增速,远 远高于国际市场每年 2% 的增速。从人均消费杯数上看,中国目前 的人均数量只有 10 杯 / 年,而日韩则为 200 多杯 / 年,中国咖啡 消费市场增长空间巨大。

现制咖啡品牌方面,窄门餐眼数据显示,1000 家以上现制咖啡连 锁品牌已经 6 家,分别是瑞幸咖啡 9100+,星巴克 7000+,麦咖 啡 2500+,幸运咖 2100+,挪瓦咖啡 1200+、库迪咖啡 1000+。Manner、Tims 天好咖啡、春莱老挝冰咖啡·泰式奶茶 3 家品牌的门店数也都突破了 600 家。

咖啡品牌的规模化扩张,让上游咖啡食材供应链的重要性愈发凸 显,除了国外咖啡豆巨头,云南咖啡豆近年热度飙升。目前,国内 99% 的咖啡豆产自云南,云南咖啡产量从 2011 年的 6.51 万吨到 2021 年的 10.87 万吨,十年间增长了 67.0%。这些产量多数被国 内市场消费掉。而在 2021 年云南咖啡出口量为 3 万吨,这一数据 在 2017 年时为 6.07 万吨。随着国内咖啡需求的增长,在星巴克、 瑞幸、永璞、Manner 等品牌的带动下,云南咖啡产业水涨船高。

咖啡在中国市场狂飙突进,一方面和瑞幸、幸运咖、挪瓦、库迪等品牌把咖啡平价化并以大连锁发展模式普及咖啡消费习惯有关,另一方,咖啡产品本土化,成为一种更适合中国人口味的好喝饮品,也是至关重要的因素。瑞幸咖啡 2022 年的业绩报就透露了咖啡在中国市场暴增的关键产品密码——纯咖啡消费需求不足,口感更偏向奶咖化。

2022 年,瑞幸实现总净收入 132.93 亿元,累计消费客户数 1.35 亿,一整年卖掉了 9 亿杯饮品。瑞幸董 事长兼 CEO 郭谨一强调了瑞幸产品的核心逻辑——“专业 + 好喝”。

2021 年,瑞幸推出首个超级爆款“生椰拿铁”,首年销量突破 1 亿杯,并掀起一轮咖啡饮品化的风潮。2021 年~ 2022 年,瑞幸咖啡共推出了厚乳拿铁、生椰拿铁、丝绒拿铁、生酪拿铁等近 300 款现制饮品。

在瑞幸的带动下,厚乳、椰乳、燕麦奶等大单品供应链获得规模化发展。其中,塞尚乳业以开创“厚乳”品类在业内脱颖而出,椰乳的供应链公司菲诺通过开发“厚椰乳”这一明星产品 , 在咖啡、茶饮界掀起“生椰”热潮,噢麦力则以燕麦奶在现制饮品和零售饮品等多个领域广受欢迎。

.END.

大家好,由于微信推送功能改版,为了您能第一时间获取最新资讯,请您点击右下角的“点赞”+“在看”功能,这样微信会自动尽早把我们的资讯推送给您。

来源:” 餐艺院“老罗谈冷链公众号收集整理,仅做交流分享;转载请注明,如涉及作品版权问题,请联系我们删除或做相关处理!本文编辑:老罗

投稿邮箱:xjs_luoyong@163.com

长按识别二维码即可关注