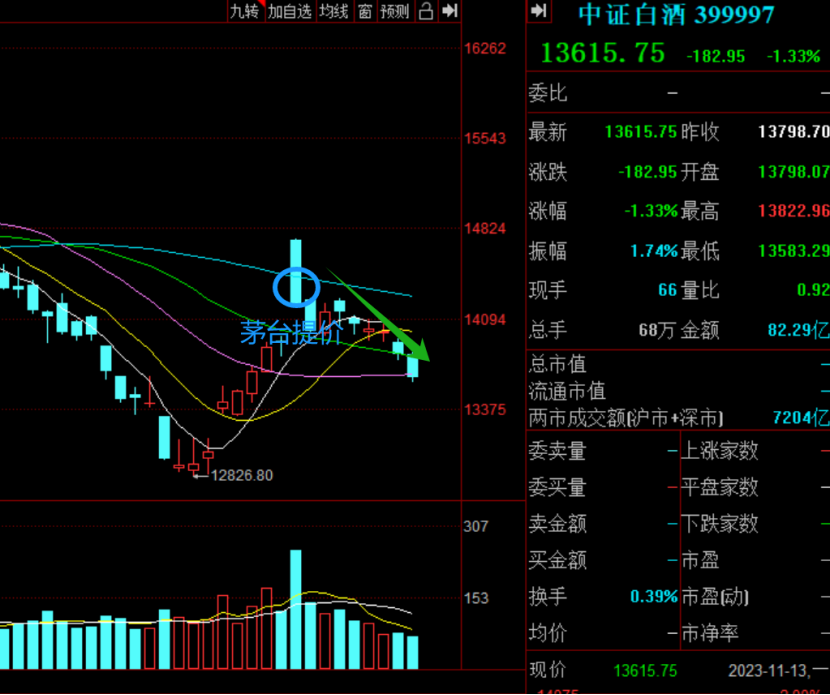

茅台提价刷屏了整个投资圈,

这一针“强心剂”,让不少原本还在观望白酒的人信心重燃。

很多人最近都在疯狂“抄底”白酒。

不过在道人看来,

茅台提价的背后,恰恰暴露了白酒当下面临的重重压力,尤其是去库存压力。

在这种情况下,盲目重仓抄底,可能并不是明智的选择。

01

白酒当下最大的问题——经销商的去库存压力可能会传导到酒企。

白酒和其他行业最大的不同在于,

酒企的酒不直接卖给消费者,而是从酒企→经销商→零售端→消费者,层层传导。

酒企通常会给经销商制定一个销售指标,比如去年10亿,今年12亿,增速20%。

经济好,需求扩张时,经销商这20%的“KPI”能轻松完成。

因为经销商按照合同给酒企打完款,拿到货,就能把货铺到渠道上轻松卖掉,库存很少囤积,属于良性循环。

这种状态持续一段时间,白酒就会进入顺周期。

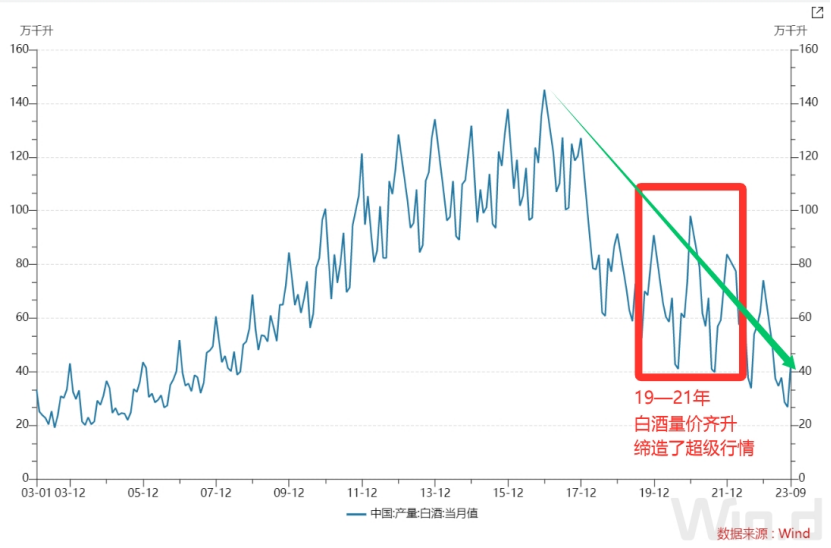

典型的一个表现:酒企开始扩产,经销商疯狂囤货提价,白酒量价齐升。

比如19—21年白酒这轮超级行情:

经济不好,需求收缩时,压力就全都来到了经销商这边。

因为一开始酒企给的KPI并不会变少,但经销商铺出去的货却很难卖出去了,库存大量堆积。

结果就是经销商的货越囤越多,资金周转压力越来越大。

当经销商这个“库存储蓄池”容纳不下时,需求端的“寒气”就会传导到酒企。

这个时候,白酒就会进入逆周期。

典型的一个表现:经销商业绩断崖式下跌,酒企业绩增速持续下滑,白酒量价齐降。

当前的情况是,

酒企给的KPI依旧较高,需求端也不给力,

导致经销商手里囤的酒越来越多,库存压力越来越大,

反映到财报上,就是越来越难看的业绩报表。

以白酒经销商龙头华致酒行为例,

今年前三季度,

营收82.53亿元,比去年同期增加10.33%,

净利润2.31亿元,比去年同期下降34.69%。

增收不赠利,说明什么,经销商为了清库存在降价大甩卖。

连华致酒行这种龙头经销商都这么难,更别说其他经销商和零售方了。

一些实力不强的,可能已经被“冻”死了。

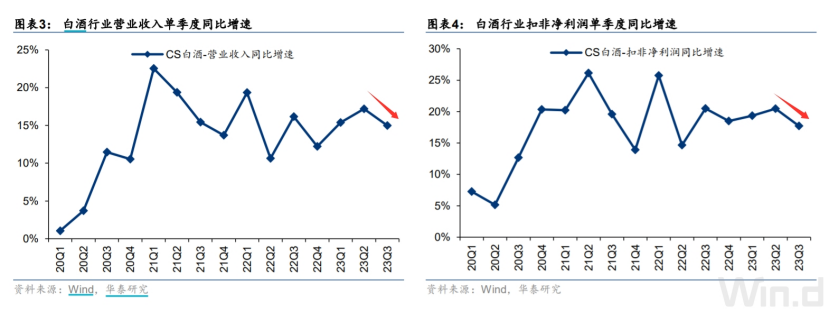

而从酒企端今年三季度的数据来看,白酒这波寒气,可能已经“吹”到了酒企。

相比今年二季度,白酒行业不论是营收还是净利润增速都有所下滑。

这还是在疫情放开后的第一年,而且是中秋+国庆双节BUFF叠加的情况下。

接下来就要看春节了,如果春节这波冲不起来,白酒可能会进一步回调。

作为一个存量甚至减量市场,白酒酒企业绩高增速最核心的途径就两个字——涨价!

而且必须是针对经销商涨。

茅台作为白酒一哥,依靠自己强大的议价能力能逆市涨价,提前锁定明年业绩增速。

其他酒企呢?

在需求比较低迷的当下,能不能涨得动、经销商能不能接得住,都要画上一个问号。

02

白酒应该怎么投?

道人的建议:轻仓建仓。

当前的白酒,除了库存压力较大,估值也并不算低。

中证白酒的最新PE是27.22倍,虽然并不算高,但在库存压力较大,需求还没明显回暖的当下,也并不算很低。

和近七年的历史低位,2018年熊市底部的19.72倍相比,还有近28%的下跌空间。

在这种情况下,如果后面白酒业绩增速不及预期,可能会进一步回调。

对于大多数普通投资者而言,

等行情更加安全或明朗的时候,再加大配置力度也不迟,

比如白酒估值和点位跌到极低估区间,安全边际足够高时;

再比如白酒业绩增速进一步企稳,基本面进一步好转时。

白酒作为消费的核心板块,自带顶级商业模式,道人自然也是长期看好的。

不过道人投资风格比较保守,

当前的白酒,还没跌到道人可接受的区间。

后面如果中证白酒跌到13000点以下,或全指消费跌到15000点以下,道人会果断分批建仓。

到时候道人会第一时间和大家分享。