所有者权益主要由四部分组成,即实收资本、资本公积、盈余公积和未分配利润。其中盈余公积和未分配利润,是公司每年所赚到的利润里没有分给股东的部分,一般也合称为“留存收益”。

1.实收资本和资本公积

实收资本:也叫“股本”,它等于上市公司的注册资本除以股票面值,A股绝大部分上市公司的股票面值均为1元/股,所以实收资本也就等于股本数量。如果该科目期初期末的数字相同,证明在报告期内没有发生配股、送股、增发等行为。

资本公积:公司上市时,(发行价格-股票面值)*发行股数-上市发行的相关支出,这部分数值就直接计入资本公积。此外,公司股权激励的相关费用也会计入资本公积。

转增VS送股

转增:资本公积,经过股东大会同意可以转成股本(转增),转增会增加股本,同时减少等额的资本公积。转增的实质是股东投入的本金在不同科目间的调整,不涉及利润分配,也就不存在纳税问题。

送股:未分配利润增加股本(送股),其背后的法律实质是先将利润分配给股东,再按照面值向全体股东等比例发行新股,所以税务局要征收利润分配环节对应的个人所得税。

2.库存股

库存股是因为上市公司(及其子公司)购买自己的股票后(术语叫作“回购”),暂时没有来得及处置造成的。2014年5月财政部发布《关于回购限制性股票的会计处理的复函》后,要求将公司实施股权激励过程中,尚未达到解锁条件的限制性股票,也计入库存股。

用于公司董事、管理层(不包括独立董事和监事)及核心员工的股权激励,通常针对难以用计件或工作时长计量价值的岗位; 注销:判断一项回购对股东有利还是有损,需要首先能够判断公司价值,然后才能作出结论。 私有化退市,国内股市不常见。

公司回购股票,直接将花费的总金额计入库存股。库存股不享有分红权,也没有表决权,它不是公司的资产,而是股本和资本公积的抵销科目。

备注:我们可以这样理解“抵销”:公司支付10亿元现金回购1亿股后注销,公司资产减少10亿元现金,同时股东权益里减少1亿元股本和9亿元资本公积(若资本公积不够,继续减盈余公积和未分配利润),仍然满足“资产=负债+股东权益”会计恒等式。但在履行注销程序前,资产已经实实在在少了10亿元现金,股东权益里的股本和资本公积却还没有发生变化,所以需要在股东权益里设置一个科目暂时存放这个-10亿元,“库存股”扮演的就是这个-10亿元的角色。

股权激励

第一不白给,通常以某个折扣价格卖给管理层或核心员工。比如意图给张三20万元,会通过回购50万元股票然后作价30万元卖给张三的方式实现。折价造成的差额就是公司购买员工服务所支付的代价。它是公司经营支出,是员工薪酬的组成部分,需要在股权激励约定的服务期间分摊,并按照激励对象的岗位不同,分别计人营业成本、管理费用或销售费用。 第二是一般有约定锁定期,比如三年以后才能卖出。

股权激励除了用回购股票来实施外,还可以使用股票期权或者限制性股票的方式,即公司和激励对象之间约定,在满足某种约定条件时,激励对象可以按照约定价格获得公司新发行的股票。最常见的约定条件是服务时间、公司营业收入增长率、净利润增长率、净资产收益率等指标。

3.专项储备和一般风险准备

专项储备,是要求从事高危行业的企业,提取的安全生产费及类似性质的费用。一般风险准备,是金融机构为了预防可能产生的亏损而额外准备的一笔钱。两项都是特殊行业为特定用途提取的专用款。

4.盈余公积和未分配利润

一家企业经营获利以后,利润的分配是有规定顺序的。首先,要弥补以前年度的亏损(若有);其次,要按照当年税后利润的10%计提法定盈余公积;再次,由股东自行决定是否提取或提取多少任意盈余公积;最后,决定是否向股东分配。

从资金用途的自由度上来说,未分配利润最自由,股东自由决定用途;盈余公积次之,可以用来弥补经营亏损或向股东送股;然后是资本公积,只可以转成股本(注册资金);注册资金就完全不能动了,抽逃注册资金是刑事犯罪。

注意:不要将“未分配利润”误解为公司账上有这么多现金等着分给股东,未分配利润很可能也已经变成土地设备、固定资产、在建工程及其他各种投资了,资产负债表“货币资金”科目里的现金及现金等价物,才代表公司账上现金数量。

5.其他权益工具

2014年新增科目,记录企业发行在外、除普通股以外的其他带有权益性质的金融工具账面价值,例如优先股、永续债、可回售工具、可转债(权益部分)、期权、认股权证等。

金融负债VS其他权益工具

金融负债:企业承担了交付现金或其他金融资产的强制义务,企业未来即使情况不妙,也需要支付现金或其他金融资产(如可变数量的企业股权)偿还本息; 其他权益工具:持有人和企业共担风险

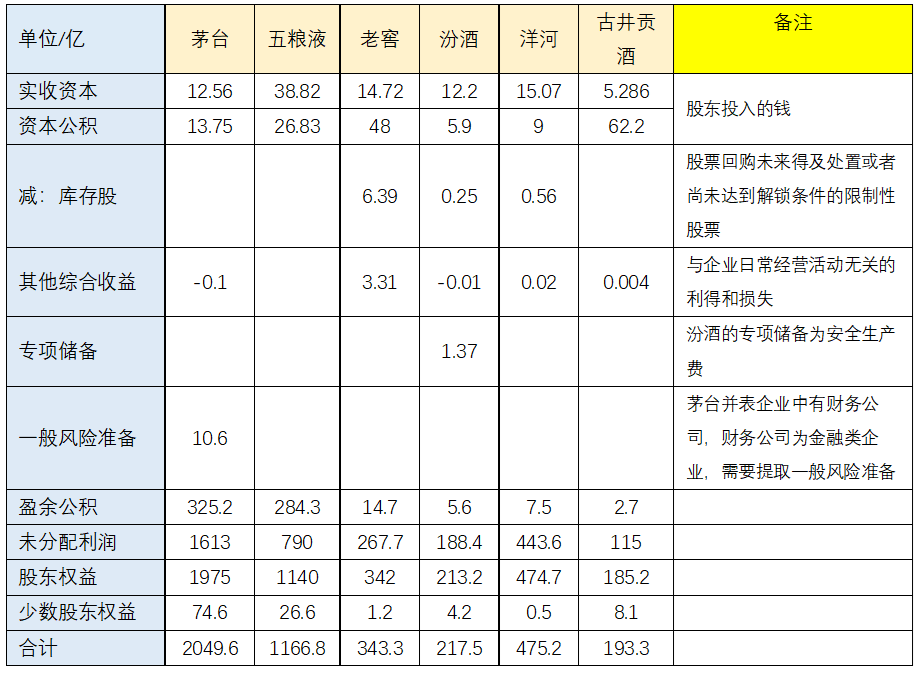

6家酒企所有者权益科目统计如下:

有三家企业涉及到股权激励,分别是老窖、汾酒和洋河,其中老窖和汾酒是向激励对象新发行股票,洋河是先从二级市场回购股票,再授予给激励对象。

2022/2/22:首次授予686.26万股,认购价格为92.71元/股(当日股价221.32元/股), 2022/9/28:第二次授予342334股,授予价格89.466元/股(当日股价231.26元/股)。 2022/12/29:第三次授予92669股,授予价格89.466元/股(当日股价219.17元/股) 业绩考核目标:2021年年净资产收益率不低于22%,且不低于对标企业75%;相较2019年,2021年净利润增长不低于对标企业75%,2021年成本费用占营收比例不低于65%。(2022、2023年考核目标与此类似)

2020年,回购9661310股,回购金额10亿(1002128680.79元),回购均价103.726元/股; 2021/8/2,第一期核心骨干持股计划认购9118384股,认购价格103.73元/股(当日股价172.3元/股); 业绩考核目标:2021年营收增长较2020年不低于15%,且2022年营收增长较2021年不低于15%。

2019/5/8:授予568万股,认购价格为19.28元/股(当日股价56.23元/股), 2021/4/19:1.8万股未达到解锁条件,回购注销;226万股达到解锁条件; 2022/4/15:40950股未达到解锁条件,回购注销;2361450股达到解锁条件。 业绩考核目标:2019年净资产收益率不低于22%,且不低于同行业对标企业75%;以2017年业绩为基数,2019年营业收入增长率不低于90%,且不低于同行业对标企业75%;2019年主营业务收入占营业收入的比例不低于90%。(2020、2021年考核目标与此类似)

股票授予:收到被激励人员的认购资金计入“股本”和“资本公积-股本溢价”,同时增加“库存股-实行股权激励回购义务”; 业绩考核期间:股份支付费用计入“资本公积-其他资本公积”;期间的股利分配减少“库存股-实行股权激励回购义务”; 业绩考核目标达成:股份支付费用由“资本公积-其他资本公积”转入“资本公积-股本溢价”,同时减少“库存股-实行股权激励回购义务”;本期可抵扣金额超过等待期内成本费用,超出部分形成递延所得税资产(资本公积-股本溢价); 业绩考核目标未达成:回购之前授予的股票并注销,减少“股本”和“资本公积-股本溢价”,同时减少“库存股-实行股权激励回购义务”;撤销已发放的现金股利,增加“库存股”。

到目前为止,资产负债表部分就暂时告一段落了。

继续日拱一卒,未来可期~~