导语:

随着中国经济的快速发展和人民生活水平的提高,酒水市场也呈现出多元化的发展趋势。本文将从白酒、啤酒、葡萄酒、威士忌、清酒、黄酒等多个角度,分析中国酒水市场的发展现状和消费者选择的变化。

一、白酒市场:四川独占鳌头,酱香型崛起

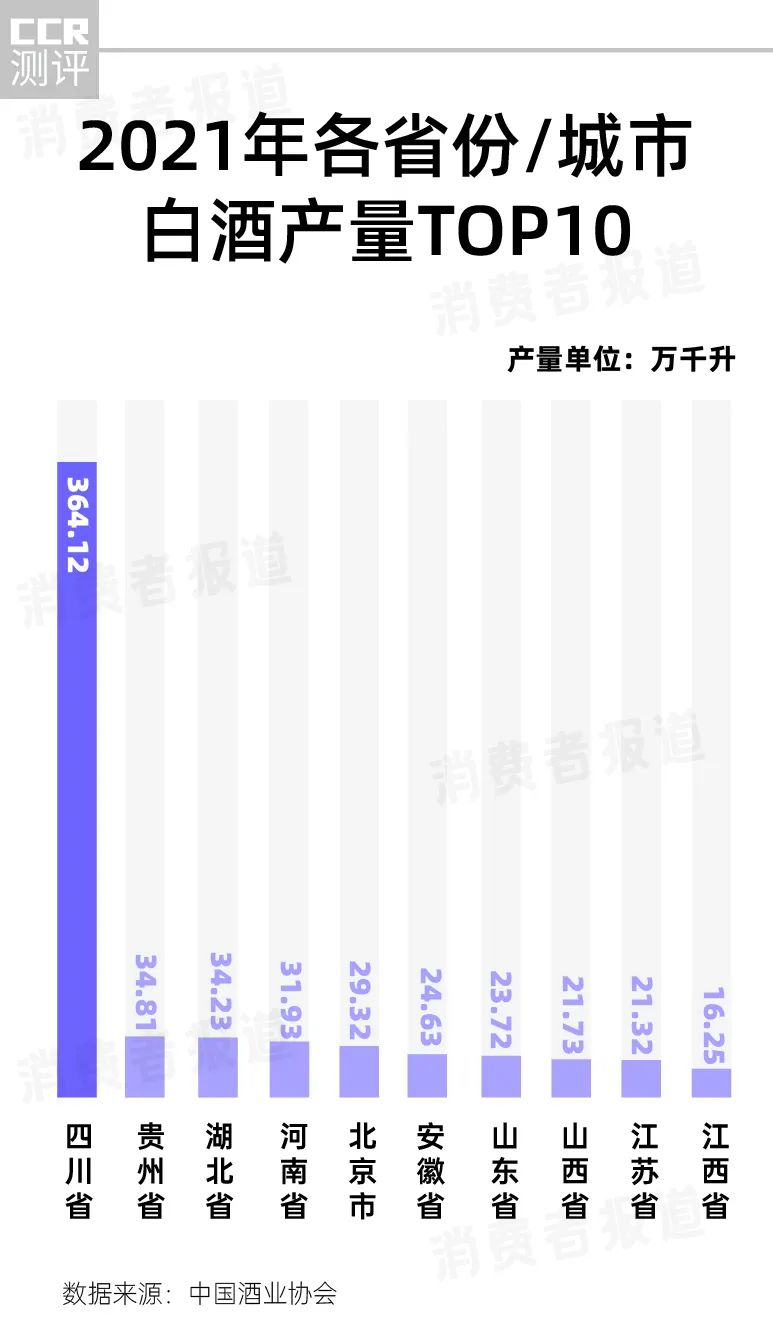

根据数据显示,2021年,全国规模以上白酒企业累计完成销售收入6033.48亿元,占中国规上酒类企业总销售收入的69.5%。其中,四川以364.12万升的年产量遥遥领先,占总产量的51.60%,成为中国白酒产量最大的省份。贵州、湖北、河南三省分别以34.81万千升、34.23万千升、31.93万千升的产量位列第二、第三、第四位。

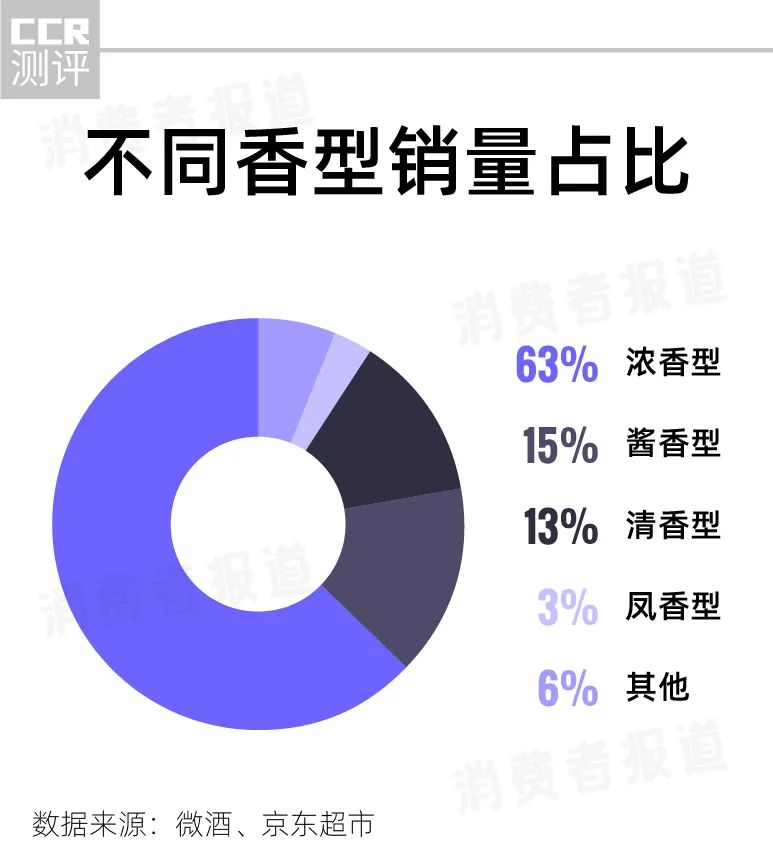

近年来,酱香型白酒在中国市场上掀起热潮,尤其在贵州茅台的带动下,近两年酱香型白酒销售额实现了快速增长。据权图酱酒工作室发布的2021-2022中国酱香酒产业报告,2021年酱香型白酒实现销售收入1900亿元,是2016年的近两倍。广东、河南、山东、北京是酱香酒的前四大市场,销售额均超过300亿元。

二、啤酒市场:国产品牌占据主导地位,高端化趋势明显

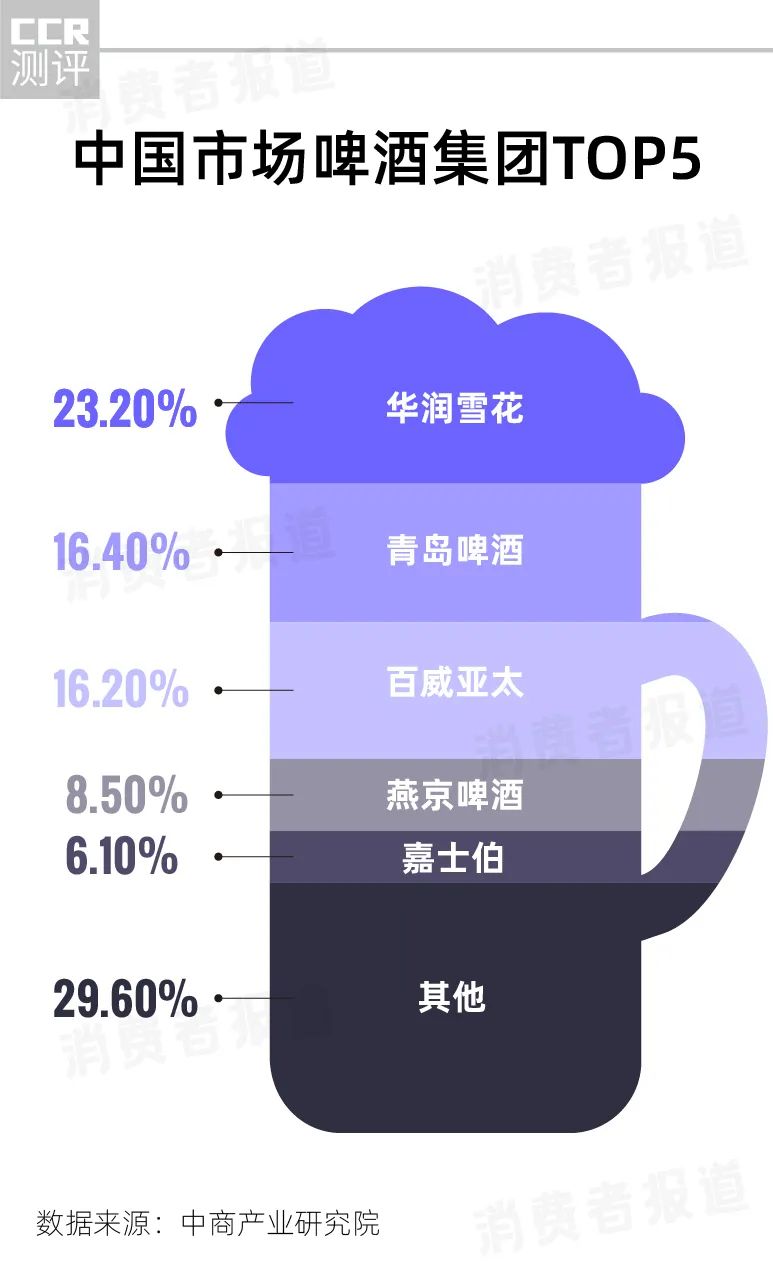

2021年,国产啤酒产量为3562.43万千升,规模以上啤酒企业累计完成销售收入1584.80亿元。华润雪花、青岛啤酒、百威英博、燕京啤酒以及嘉士伯,这5大啤酒集团占据了70%以上的市场份额。

近年来,随着消费升级,消费者对啤酒的品质要求越来越高,各啤酒品牌纷纷推出高端化产品。例如,青岛啤酒推出了售价1399元/瓶(1.5升)的“一世传奇”限量版礼盒;百威啤酒推出了售价1588元/瓶(798毫升)的虎年限量版礼盒;华润雪花推出了售价999元(1升装2瓶)的“醴”,这些千元啤酒产品的面世,将啤酒高端化的声音推向高潮。

三、葡萄酒市场:进口葡萄酒占比下降,国产葡萄酒逐渐崛起

2021年,全国规模以上葡萄酒生产企业完成酿酒总产量26.80万千升。尽管近年来中国葡萄酒消费量有所下滑,但品质较过去有了很大的提高。在各种赛事上获得众多奖项,提升了国产葡萄酒的品牌形象。

近年来,中国葡萄酒品牌通过新媒体、展会等方式加强与消费者的沟通。各大产区政府和企业抱团发展,各地官方机构或联盟组织不遗余力地推广葡萄酒产业。消费者能够方便购买到的中国葡萄酒不再局限于“张裕”“长城”“王朝”等老牌产品,宁夏、新疆、怀来等地的葡萄酒甚至走进消费者的视野。

四、洋酒市场:威士忌成为新宠,清酒进口量激增

近年来,洋酒在中国市场上受到了越来越多消费者的关注。尤其是威士忌和清酒,这两种酒的绝大部分都出口到了中国大陆。

根据数据显示,2021年进口威士忌的进口量为3028万升,增长了43.9%;进口额为4.6亿美元,大增91.7%。苏格兰威士忌和日本威士忌是中国市场最受欢迎的两大品牌。此外,日本清酒近几年在中国也获得了更多消费者的关注。2021年日本清酒对中国的出口量为726.84万升,出口额为102.79亿日元,与2020年相比分别增长了52.31%、77.48%。

五、黄酒市场:浙江人专宠,传统与创新并存

黄酒作为中国最有特色的酒类之一,产地和消费市场几乎都集中在江浙沪地带。在2020年度中国黄酒十大品牌榜单中,有9家位于江浙沪。其他区域虽有零星的黄酒企业分布,但也只有在浙江人家才能体验到黄酒的传统文化。

近年来,黄酒企业在传承传统的同时,也在尝试创新。例如,推出低度黄酒、果味黄酒等产品,以满足不同消费者的需求。此外,黄酒企业还通过电商平台、线下门店等多种渠道拓展销售市场。

六、年轻消费者:个性化、健康化的消费趋势

随着95后、00后进入职场,市场也把目光转向了新生的消费力量。根据京东超市发布的《Z世代酒饮消费报告》,42.2%的线上购酒消费者是26岁-35岁的年轻消费者,紧随其后的是36岁-45岁消费者,占比为37.2%。

年轻人的消费观念和习惯与前辈有很大不同。他们推崇“适量饮酒”和“健康微醺”,推动着低度酒、苏打酒等新型潮饮的发展。此外,年轻人的消费目的更加倾向于悦己,消费场景更加个性化、私人化。收藏也成为酒类消费者的目的之一。

总结:

随着中国市场的变化,消费者接触产品的渠道愈发丰富,酒种、品牌之间的角逐也越加激烈。在白酒、啤酒、葡萄酒、威士忌、清酒、黄酒等多个领域,消费者有了更多的选择。未来,中国酒水市场将继续朝着多元化、个性化的方向发展。

免责声明

本平台所转载的文/图/音/视频等,如无特别说明,均来自网络,版权归属于原作者及原版权所有者。如原作者及原版权所有者不愿意在本平台刊登内容,请及时联系本平台予以删除,谢谢!

转载是一种动力 分享是一种美德

动动小手 点个【在看】再走