前三季度,白酒行业上市公司收入总体上以两位数的速度增长,然而,合同负债整体上却下降了2%。通常合同负债是收入端的先行指标,难道白酒业是“虚假”繁荣?

收入增长超16%,但合同负债下降1.91%

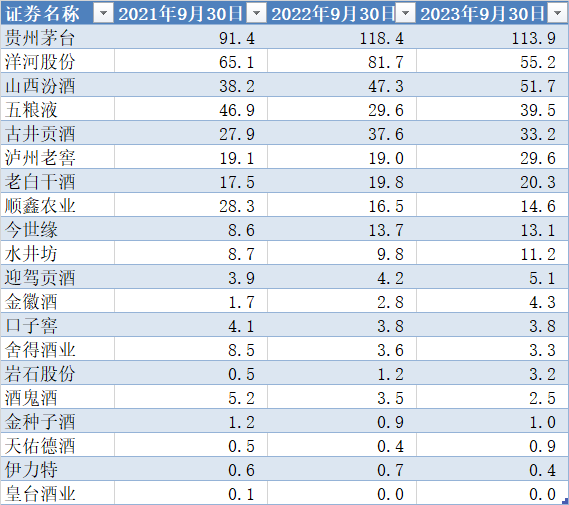

据统计,今年9月30日,A股20家白酒公司合同负债总计406.7亿元,较上年同期414.6亿元下降1.91%。9月末,茅台合同负债金额113.95亿元,较上年同期118.37亿元,减少3.7%;古井贡酒合同负债从37.6亿元降至33.2亿元。

什么是合同负债?例如,茅台在与客户签订合同并收到订单但未向客户交付产品之前,将已从客户收取的合同对价金额确认为合同负债。

而白酒业总体合同负债的下降,是发生在收入仍在增长的情形下。前三季度,白酒业实现营业收入3091.1,同比增长16.28%,在这期间,这些公司的销售费用也是增长的,增长14.13%至306.5亿元。

合同负债的下降,还有两组数据可以对比:

其一,纵向对比。2022年前三季,白酒公司收入同比增长16.13%,同期,合同负债同比增长9.72%(从377.9亿元增至414.6 亿元)。也就是说,二者都是增长的。

其二:横向对比。今年前三季,非白酒、啤酒的“其他酒”,其合同负债从去年前三季的7.1亿元增至今年同期8.2 亿元,同比增长15.68%。比同期营业收入的增速还快(其他酒前三季营收90.3亿元,同比增长10.29%)。其中,百润股份的合同负债从0.7亿元飙升至2.0亿元,增长1.9倍。

因此,白酒公司9月末合同负债无论是和自身比,还是横向和 “其他酒”比,都显得不太好看。

不过,也有些酒企合同负债是上升的,例如,泸州老窖9月末合同负债增加10.6亿元至29.6亿元,经销商打款意愿较足。

原因解析:减轻经销商压力

那么,为何出现收入两位数增长,而合同负债却下降呢?百酒研究局就此采访了南京证券食品饮料行业研究员宋芳。

宋芳认为,白酒行业特殊的先款后货的商业模式,反应出酒企相对于下游拥有较强的议价能力,这也使得预收款能够形成为酒企业绩蓄力和抵御风险的蓄水池。

2023年春节,受益防疫政策转向,大众聚饮和宴席等消费场景恢复,白酒消费呈现复苏态势。但是随后受宏观经济整体承压,商务消费不及预期以及居民在疫后产生的疤痕效应影响下,消费能力、消费信心仍待提升等因素的影响下,消费呈现弱复苏态势。面对白酒行业呈现的压力,龙头酒企业绩依然保持稳健、呈现韧性,但也呈现出合同负债出现下滑的情况。主要原因为:一方面白酒企业利用行业特殊的回款模式和较强的议价能力,运用预收款蓄水池为业绩的稳定保驾护航;另一方面,面对渠道端经销商面临的压力,酒企在打款政策上进行调整,帮助经销商稳定价格、降低库存、减少压力。

对于白酒行业合同负债是否会回暖,宋芳说:“合同负债是分析白酒企业财报的重要指标,能够一定程度反映出酒企现阶段的经营状况和未来一段时间的业绩保障。目前,经历中秋、国庆双节的打款发货,渠道仍在消化库存阶段。随着白酒龙头酒企越来越重视高质量发展,未来酒企合同负债的变化仍需关注下游需求是否改善、来年春节开门红预期以及渠道库存消化情况。”

警惕!4家公司合同负债连续下降

据统计,前三季度,A股20家白酒公司中,9家出现了合同负债下降。顺鑫农业、口子窖、舍得酒业、酒鬼酒甚至出现了连续下降。

以顺鑫农业为例,2020年三季度末,公司合同负债为34.9亿元,到了2021年三季度末,降为28.3亿元,去年同期又降为16.5亿元,今年同期进一步降为14.6亿元。

由于合同负债通常是先行指标,顺鑫农业随后的经营成果果然不太好看。

继2021年营业收入同比下降4.14%后,2022年报显示,公司营收下降21.46%,其中,占收入7成的白酒业务实现营业收入81.09 亿元,同比减少 20.70%。而实现归属于上市公司股东的净利润由盈利转为亏损,即亏损6.73 亿元。

今年前三季,顺鑫农业经营成果仍不理想。营业收入下降3.28%,归母净利润仍为亏损。正如研究员所言:业绩不及预期,利润端承压明显。

另以酒鬼酒为例。

2021年9月末,公司合同负债为5.2亿元,去年同期降至3.5亿元,今年同期进一步降至2.5亿元。果不其然,2022年第四季度起,酒鬼酒已连续四个季度营业收入大幅下降,依次为:-27.12%、-42.87%、-32.02%、-36.66%。

当然,对于酒鬼酒合同负债下降,分析师认为这是酒鬼酒主动帮助渠道去化库存、未向渠道压货。然而,资本市场的态度却毫不含糊:酒鬼酒的股价从274元左右(前复权)的高点跌到如今只剩零头。11月8日,酒鬼酒收于77.13元。

(酒鬼酒周K线图)

作为先行指标,合同负债“春江水暖鸭先知”。在当前行业调整分化的格局中,合同负债可谓几家欢喜几家愁。

百酒研究局

撰稿:九当歌