尊敬的各位董事会成员:

首先感谢您们的坚持守望和努力,让国产葡萄红酒在行业困境中,还有一家企业可以保持持续盈利状态,使100多年前建立的国产葡萄红酒品牌没有消亡,保持了良好生命力,鉴于此等成绩确实应该点赞一下。各位辛苦了!

目前国内红酒的行业困境和企业困境确实严重,贵公司为了突破困境采取了各种努力,有一定效果,但缺少本质的提升,基本属于细枝末节的修修补补,所以要根本突破困境,还需要提升管理层对红酒产业的理解能力,下面我们结合2022年年报来分析一下公司突破困境的方法和路径。

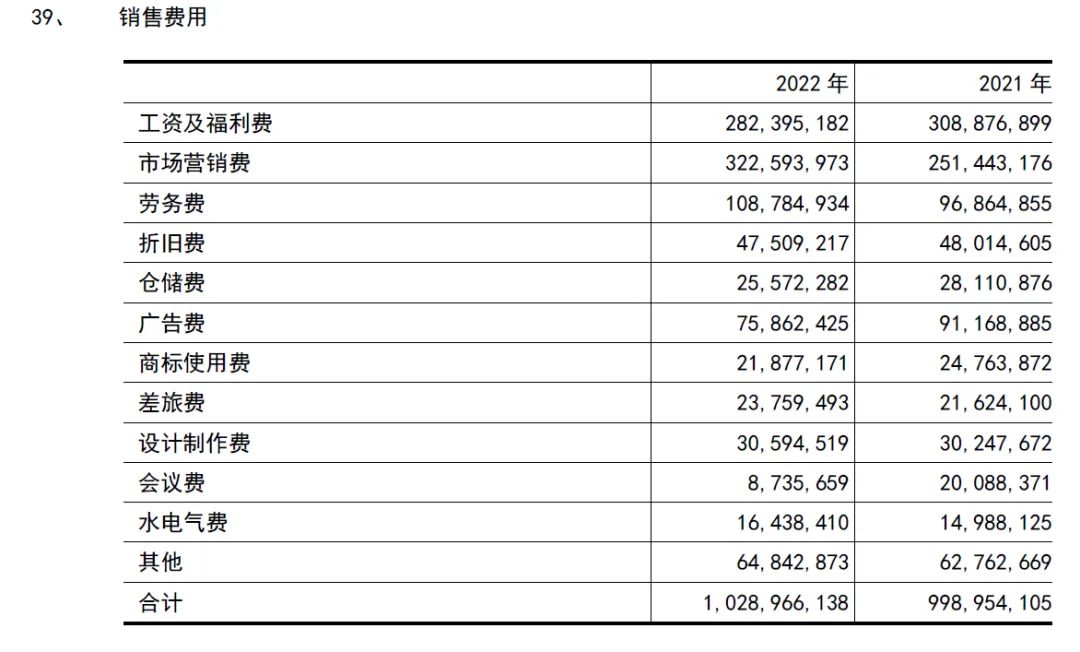

一、我们先来看一下贵公司2022年年报上的第147页的一张表格,各位公司高层,请问看得下去这张表格吗?看下去是什么感受?

表格中出现了很多个不符常理的事实:

1、销售费用10亿元,占公司主营业务的四分之一。极其高的销售费用!

2、10亿元费用中,真正起作用用于销售工作的只有4亿元左右,包括市场营销3.2亿元、广告费0.75亿元、设计制作费0.3亿元,其余6亿元并没有直接作用于市场,几乎变成了营销工作的服务配套费用,比如营销人员的工资3亿元等。

3、从年报37页的公司员工情况表:

可以看出公司销售人员数量1087人,得知公司销售人员平均收入为28万元,远远高于生产人员(人均9万)、技术人员(人均15万)、管理人员(人均22万)。

对于一家需要以收入拉动的企业来说,销售人员收入高于其他岗位是正常,不正常的是1000多人的销售队伍远超其他酒企,就算全国每个省份均有销售分公司,每个省份平均也有30多人,从这个数据,我们找到了行业整体亏损时,本公司能保持持续盈利的根本,就是依靠密集的地推推广营销!

如果对上述数据还感觉不够满足,我们还可以进一步数据分析:在公司对销售人员的业绩考核指标量化下,存在部分销售人员为了完成业绩,把费用转化成了收入,否则很难解释销售费用畸高而公司高层熟视无睹的情况,说明公司高层是了解情况并且认同的,当然作为一家改制比较充分的企业,这个行为只是小范围内,恰恰凑巧,2022年公司年报审计毕马威振华公司对审计的重点事项就是收入的确认,毕马威的审计能力没有发现问题,可以假定这个问题还不严重。

其他我们可以推论出公司销售人员为了完成销售任务,存在返佣现象,实际以销售费用走帐,也一定程度上堆高了销售费用。

4、劳务费1亿元,除了在推广营销过程中使用了外包劳务,也存在与第3点同样的原因。

5、折旧费4751万元,就挺纳闷,难不成销售部门成了重资产部门?按照折旧年限平均8年计算,销售部门的固定资产也有3.8亿元,销售部门需要这么多固定资产干嘛?还有水电费1643万元,用这么多又是一个奇怪的地方,推测是把红酒博物馆放在销售部门了,但肯定存在节约的空间。

6、差旅费2300万、会议费873万,其他6484万元,确实不少的。

这张表格暴露了该公司销售部门许多不正常现象,让人不禁要问,如果没有这10亿元的费用支出,公司是不是无法实现40亿元的营业收入?达不到持续盈利的能力而只好与其他亏损的红酒公司同样的命运了?

答案是肯定的!公司历届董事长都在努力寻找突破口,但一直效果有限,原因就是对中国红酒的思维框架不足,红酒是一个特别需要讲文化的东西,而现在市场上却卖成了地摊价格,这不亏钱才怪。公司算是行业楚翘,管理层非常清醒,混改创造的机制一直在发挥作用,团队力量建设得非常好,这是其他国内红酒企业无法比拟的优势,在公司管理层的阐述中,其实已经摸索到问题的根子,但一直无法对症下药,主要是因为管理层对红酒产业的理解能力不足,红酒的文化权和定价权全部是洋人的思维框架模式,红酒产业太需要找回文化自信了!

二、目前公司主要困境有三个点,解决好以下三个问题,就能轻松脱困重回增长赛道:

1、消费场景不足。

2、行业空间受其他品种酒类挤压而变小。

3、缺乏有效的市场培育,过度竞争让行业内企业都在消耗红酒的行业价值,缺少行业整体价值建设。

三、解决方法。

突破困境的路径很多,目标大致两个方向:

1、提高对红酒的消费偏好;

2、提升企业自身的品牌价值。

我们平时经常看到红酒广告,风格基本是展示品味和格调,广告定位单一,本身就限制了自身的消费场景。中国的酒类消费场景中,白酒和啤酒是氛围递增型,往往喝的越多表示感情越热烈,只有红酒是另类,只宣传单一的情调氛围,而讲究情调的人其实都不酗酒,情调本身就是需要用心细致去感受,抿一口细细体会,喝醉了还感受个毛线,我家开一瓶红酒一年都喝不掉,销售量怎么可能上去呢,所以正是红酒的宣传定位逻辑错误导致行业销售量萎缩,整个行业所有企业犯了同样的错误还竟然不自知,这个世界就是这么奇怪!

以上基础困境一解决,其他问题就相对容易了,至于提升消费偏好,提升品牌价值,均可以从红酒文化中国化建设过程中实现,例如功能性、差异化、中式化等等方法多得是。

四、从第70页的资产负债表上可以看出,公司没有预收款,懂酒的人都非常明白预收款对酒企的重要性,可以说没有预收款的酒企是一种耻辱,说明企业的品牌价值根本是假的,没有变现价值。作为国内的葡萄酒龙头企业,如果能够按照我前面的逻辑进行框架突破后,再结合自身的营销能力和管理能力,必将重新回到增长轨道,而公司B股从最高点跌幅超过90%以上,已经出现较好的买点,而公司A股的价格是没有吸引力的。

当你把一瓶品牌红酒卖出了地摊价格,作为一个有品味的消费者还敢喝下去吗?请公司多从消费者角度想问题,很多问题就不再是问题。

往期文章