点击文章左下角“阅读原文” 即可快速阅读完整图表分析报告

报告日期:

2023/11/2

资讯更新:

市场展望:

23Q3高端和区域白酒业绩领先,茅台提价提振行业信心

行业延续分化修复态势,23Q3高端和区域酒业绩领跑:白酒行业仍然在去库存的过程中,23Q3行业整体业绩增速稳定,营收同比+15.9%(23H1 yoy+15.95%),归母净利润同比+18.9%(23H1 yoy+19.2%),预收款项环比增长12.3%至407亿元。今年以来的三个季度表现出的婚宴家宴需求明显修复,但商务需求修复不及预期的分化态势仍在延续。使得不同价格带的白酒表现分化,即高端茅五泸的需求稳定,主攻婚宴市场的中端区域酒企(如古井、今世缘、迎驾贡)业绩增速表现良好,但依赖商务需求的次高端酒企除汾酒外业绩均出现滑坡。

飞天茅台提价20%提振行业信心:茅台10/31日晚发布公告自2023年11月1日起上调53%vol贵州茅台酒(飞天、五星)出厂价格,平均上调幅度约为20%。本次提价主要对经销渠道有影响(茅台直营渠道出厂价1399元,经销渠道出厂价969元),飞天每年在经销渠道的配额约1.7万吨~2万吨,若以飞天的出厂价从969元提升至1169计算,则将为茅台带来60~70亿元营收增量,增厚2024年归母净利润约40~45亿元,以市场一致预期计算则可上修2024年的归母净利润增速4pct左右至20%左右。这将为飞天批价提供温和上行的动力,且长期将逐步打开行业批价上行空间。

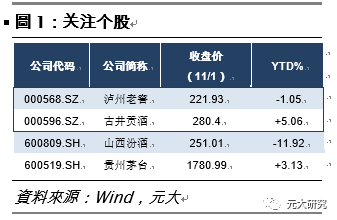

行业PE位于5年9.4%分位点,下阶段渠道库存消化领先的酒企具备先发优势:春节即将到来,高端和区域酒渠道库存更良性,茅/五/泸库存分别在1个月内/1-1.5个月/2个月,古井/今世缘/迎驾贡分别在2.5-3个月/2个月/1.5-2个月,汾酒在1.5个月,上述酒企回款进度90%以上,动销表现更优,有机会率先梳理完渠道,为春节和新周期的开启充分准备,行业库存消化完成的积极预期时点在24Q1以后。估值方面,中信白酒指数27X PE位于5年9.4%分位点,年初至今下跌5.8%,大消费投资情绪弱。目前来看三季报行业增速稳定,优势酒企增速超预期(老窖、五粮液、古井),近期一万亿专项债等政策陆续发布,若后续有更重磅的刺激政策,或年底各项中央工作会议关于明年的定调积极,则有助于稳定经济预期,进而帮助稳定板块的投资情绪。当前建议以长期视角观察回款和库存消化领先的泸州老窖(000568.SZ)、古井贡酒(000596.SZ)等酒企的长期机会。

法律声明

风险提示:本订阅号中涉及的证券研究信息由元大证券上海代表处编写,仅供我公司客户使用,不因接收人收到本信息而视其为客户。所有内容和观点须以我公司向客户发布的完整版报告为准。本订阅号信息和意见仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载信息并自行承担风险。我公司及雇员对投资者使用本订阅号内容而造成的一切后果不承担任何法律责任。

长按二维码获取更多精彩报告