五粮液经营周期是个谜,最关注。

泸州老窖增长劲头足,最期待。

洋河股份卖酒真费劲,最纠结。

山西汾酒略显疲态,需谨慎。

古井贡酒增长也不赖,再看看。

主流白酒公司三季度业绩概览

贵州茅台确定性最强,最稳健。

五粮液经营周期是个谜,最关注。

泸州老窖增长劲头足,最期待。

洋河股份卖酒真费劲,最纠结。

山西汾酒略显疲态,需谨慎。

古井贡酒增长也不赖,再看看。

01 疫情前后,主流白酒企业的增长情况

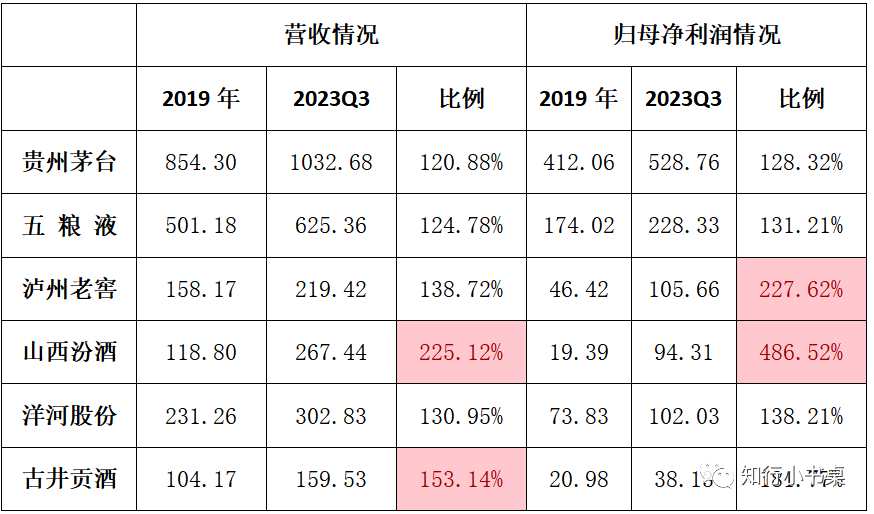

2020年疫情以来,主流白酒公司,在营收和净利润等业绩表现上,均取得显著成绩。

根据统计,截至2023年三季度末,六家主流白酒企业的营业收入及归母净利润均超过疫情前的2019年全年。其中表现最优异的为山西汾酒,在营收和归母净利润增长幅度方面,均独占鳌头。此外,古井贡酒的营收增长幅度居第二位,而泸州老窖归母净利润增长幅度居第二位。茅台、五粮液及洋河增长靠后。

注:本文选取贵州茅台、五粮液、泸州老窖、山西汾酒、洋河股份、古井贡酒等六家主流白酒企业作为对比。

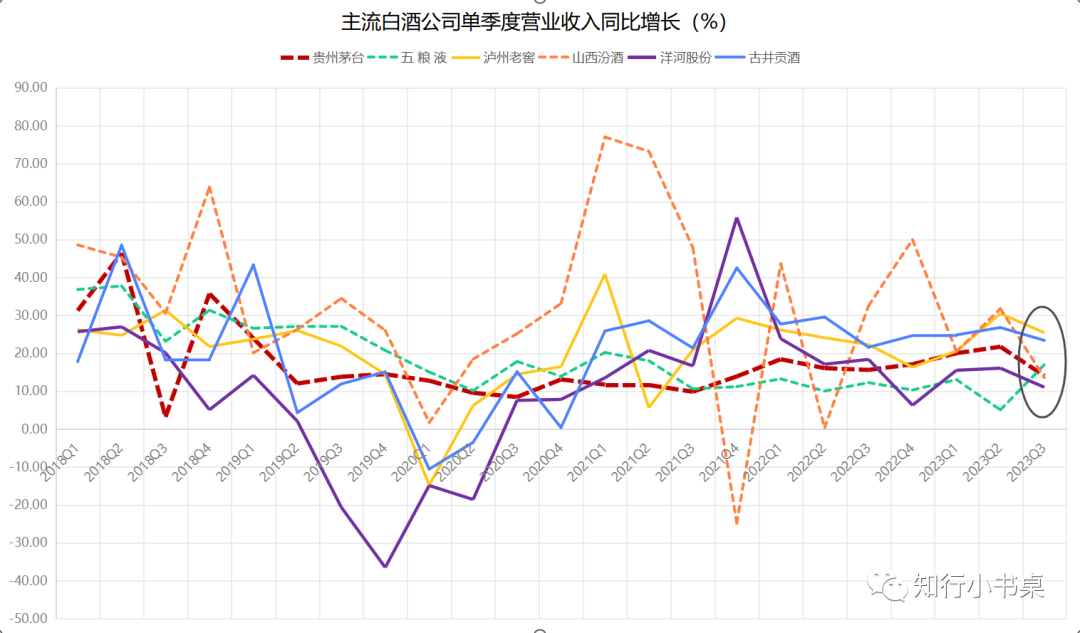

从单季度营收趋势上来看,今年三季度,除了五粮液营收增速有明显提升之外,其他五家白酒公司的营收增速均有所下降,尤其是山西汾酒、贵州茅台、洋河股份增速下降比较明显。

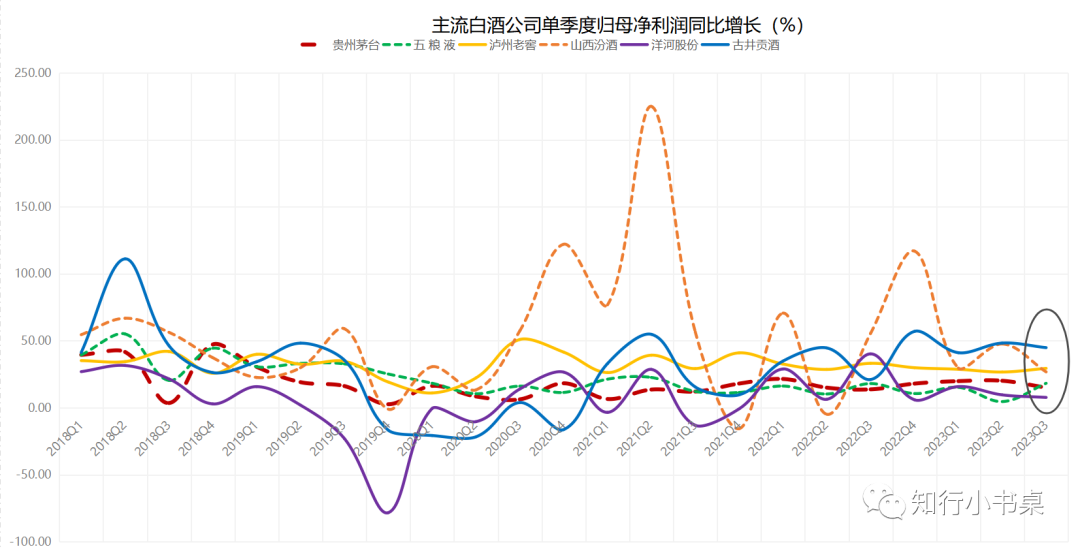

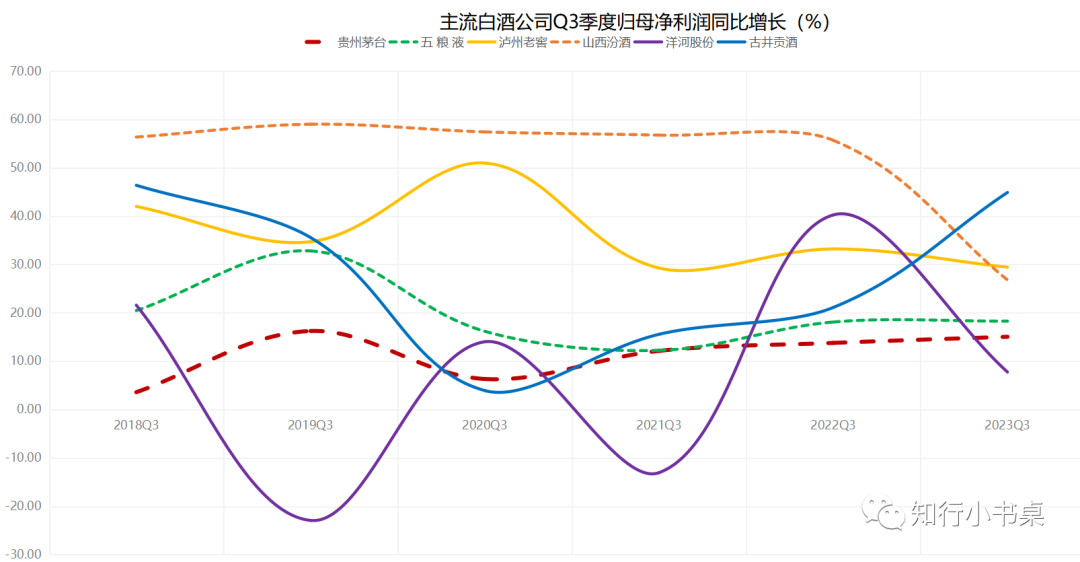

单季度归母净利润增速来看,古井贡酒和泸州老窖表现最为优秀,山西汾酒增速下滑较为明显,贵州茅台和洋河股份的增速也有一定的下滑。二季度表现不佳的五粮液比较异类,三季度归母净利润增速反倒有所提升。当然,这仅为反映在财务数据上的表现,由于渠道内的库存情况无法有效比较,因此,增长的质量仍存疑。

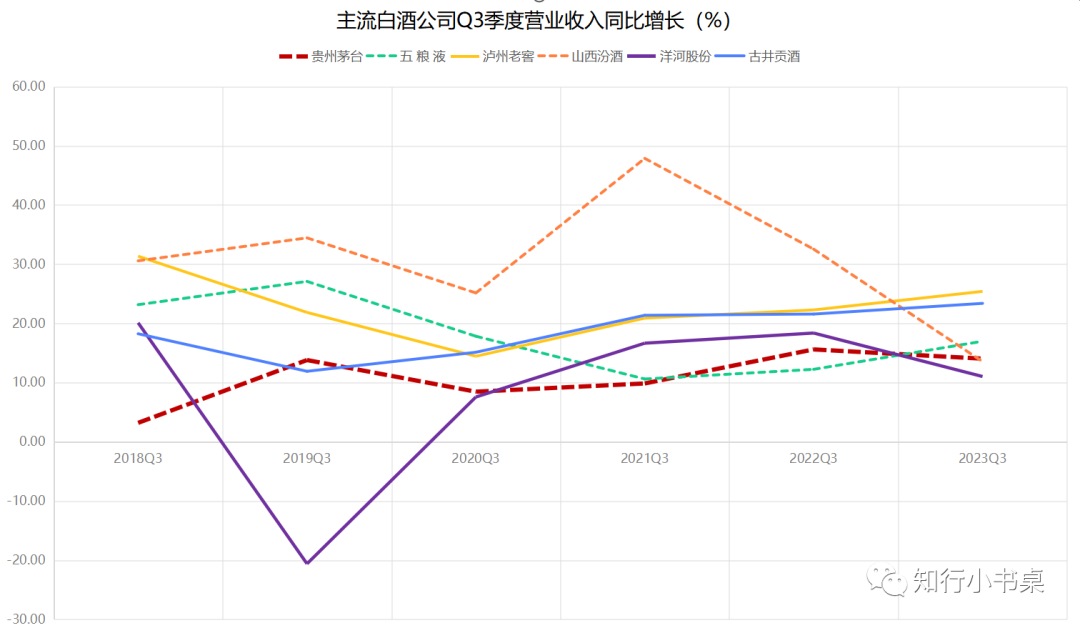

由于白酒企业经营有一定的季节周期性,且不同白酒公司,其季节性周期强弱不同。就2018年第三代季度的营收增长趋势上来看,泸州老窖、古井贡酒以及五粮液表现较好,而山西汾酒、洋河股份今年三季度的营收增速相比去年同期下滑显著。

同样,对比六家白酒企业,2018年以来三季度的归母净利润增速,可以发现除古井贡酒归母净利润同比增速明显提升外,茅台和五粮液今年三季度的增速与去年同期基本持平,山西汾酒和洋河股份下滑明显,而泸州老窖略微有所下滑。

通过以上对比,可以得出一个粗略的结论:今年三季度,主流白酒企业的经营均有一定的承压。主要结论如下:

v泸州老窖和古井贡酒的增长势头不减,表现出来较强的韧性;

v山西汾酒和洋河股份增速下滑最明显,压力比较大;

v贵州茅台独一份,业绩确定性最强,其三季度增速的微幅下滑,应当最能反映整个白酒行业的市场温度;

v五粮液最近两个季度的表现,游离于整个行业之外,其持续性值得密切关注。

02 增长成本及蓄水池角度看主流白酒企业

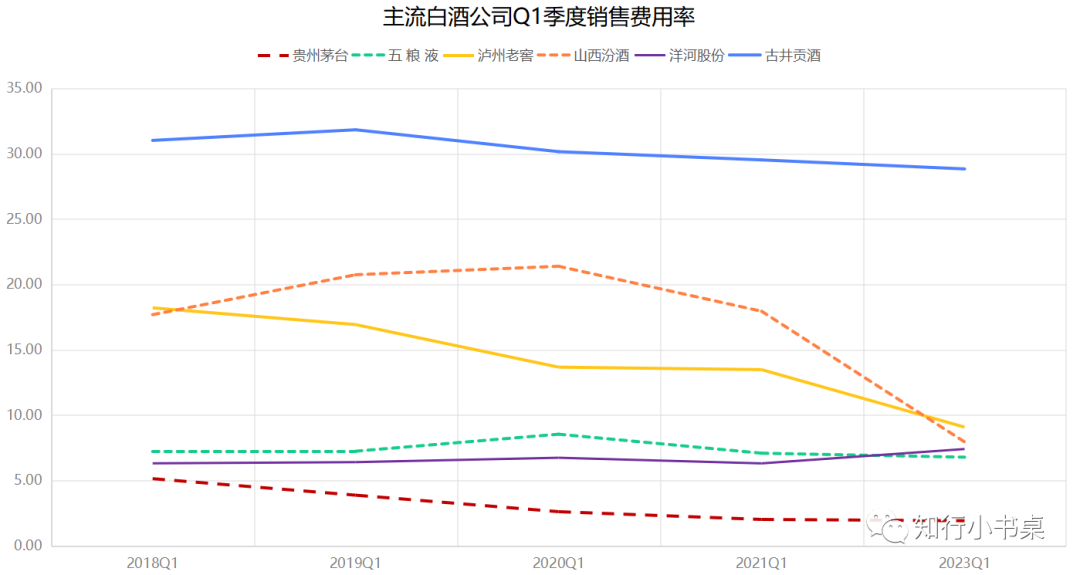

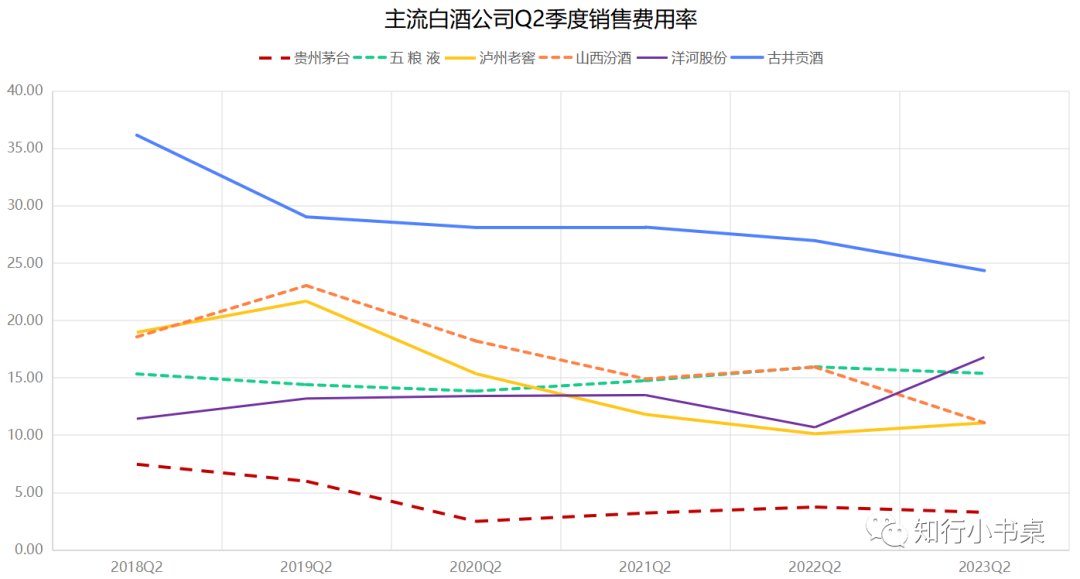

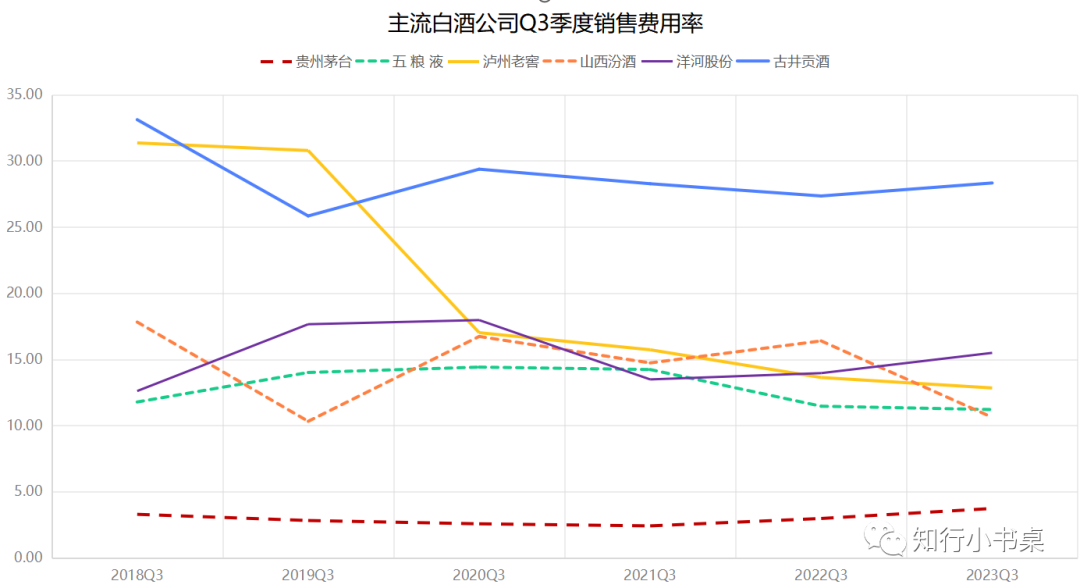

增长成本,这里主要考察的是销售费用率。

由于各主流白酒企业,销售费用的确认规则不同,因此各酒企的销售费用率不存在可比性。此外,各酒企在不同季度,营销政策也不尽相同,同一个酒企不同季度的销售费用也不具备可比性。在此前提下,只有同一酒企在相同的季度区间内的销售费用率有一定的可比性。

据此,我们看2018年至2023年的Q1季度,古井贡酒、五粮液及贵州茅台相对比较平稳,泸州老窖、山西汾酒2023年Q1销售费用率明显下降,洋河股份略微有提升。

Q2季度,与Q1季度的情况类似,洋河股份销售费用率相比去年同期提升明显、泸州老窖也有微幅提升。

Q3季度,洋河股份、古井贡酒及贵州茅台的销售费用率均有微幅提升。

整体上来看,各主流白酒公司的销售费用率在相同季度里是比较平稳的,不同年份之间存在一定的变化,未必能反应未来一段时间的趋势。

但是在对比当中,洋河股份的表现值得关注,今年前三个季度,每个季度的销售费用率都比去年高。从这个角度来说,洋河股价表现疲弱是有道理的,相比其他白酒企业,洋河卖酒确实更费劲一些。

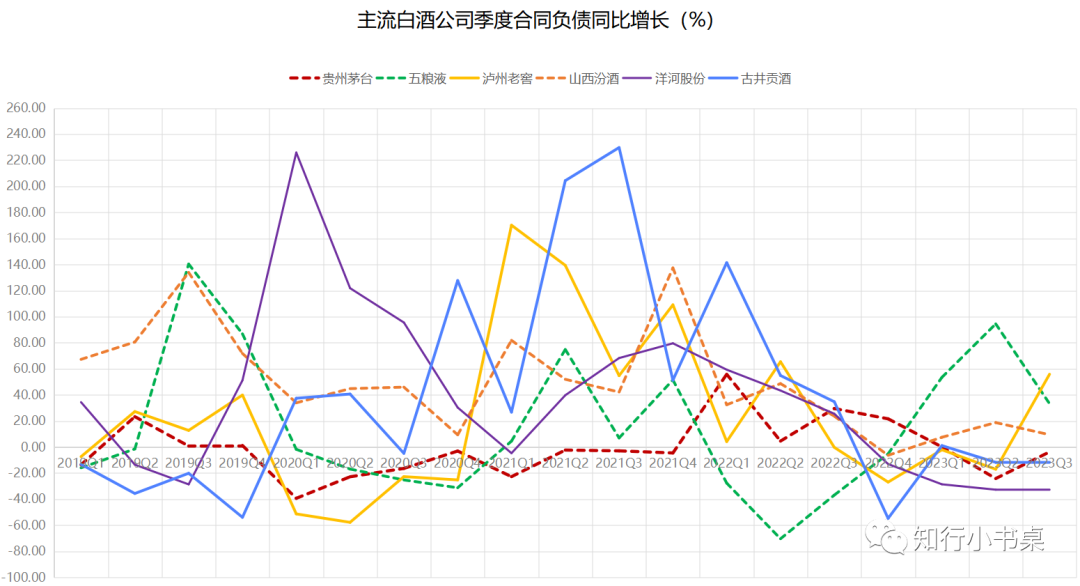

合同负债是白酒企业增长的蓄水池。

就合同负债的同比表现上来说,各个白酒公司底蕴不一样,也不能一概而论。

首先是贵州茅台,只要公司愿意、产能支持,连续几个季度,原则上贵州茅台有足够能力连续几个季度增加合同负债,经销商资金能力范围内,也愿意积极拿货。所以茅台的合同负债,参考价值不大。

五粮液的表现比较异类,2022年,合同负债处于同比降低的阶段,而其他白酒企业,基本上都是增长的。而今年,在去年低基数背景下,五粮液反倒成为六家主流白酒企业里,合同负债增长比较好的。但合同负债增长的持续性值得关注。

除此之外,山西汾酒和泸州老窖的表现是比较亮眼的,尤其是泸州老窖,三季度营收和净利润增速都比较强势的情况下,合同负债的表现仍然相当强势,表现出来非常强悍的增长势头。

表现最差的是洋河,2022年4季度开始,合同负债连续4个季度负增长,“后腿洋”实至名归。

03 总结

结论其实上面已经比较清晰了,这里简短做个总结。

1、今年三季度,白酒行业确实有压力,表现为当季营收和归母净利润的增速下滑。虽然泸州老窖和古井贡酒的表现优异,但是我认为,贵州茅台的业绩表现才能最真实的衡量行业整体温度。

2、从各方面的对比来看,六家主流白酒企业的业绩有明显分化。泸州老窖和古井贡酒表现优异,很可能泸州老窖的增长动能更强劲。山西汾酒目前增长还不错,但呈现出下滑态势,略显疲态。五粮液的经营节奏和其他主流白酒似乎存在错位,增长持续性需要进一步探究。洋河股份和其他主流白酒相比,增长压力要大很多,洋河的品牌力提升之路,依然任重道远,形势紧迫,呼唤更有领导力的管理层。

当然,以上分析仅为对几家白酒公司过去经营业绩的回顾,据此得出来的结论未必有前瞻性。做一个这样简单的案头分析工作之后,会发现我们对公司实际的经营情况仍知之甚少。财报是企业经营的结果,至于为什么能取得这样的结果,以及这个结果有没有粉饰,需要做的工作还很多。

利益披露:本人持有“后腿洋”,暂时没有交易的打算。从财务数据上来看,洋河的低估值是有道理的。

最近一年多,疏于对洋河基本面的跟踪,没有及时得捕捉到洋河的颓势,实则是自己太懒所致。当然,对于渠道里的表现,在跟踪上也存在一定的劣势。鉴于洋河目前的估值,在跟踪更紧密的基础上,我准备继续持有。

文中涉及到的其他标的,均为一家之言,仅供大家参考。