Image by Freepik

浦银国际研究

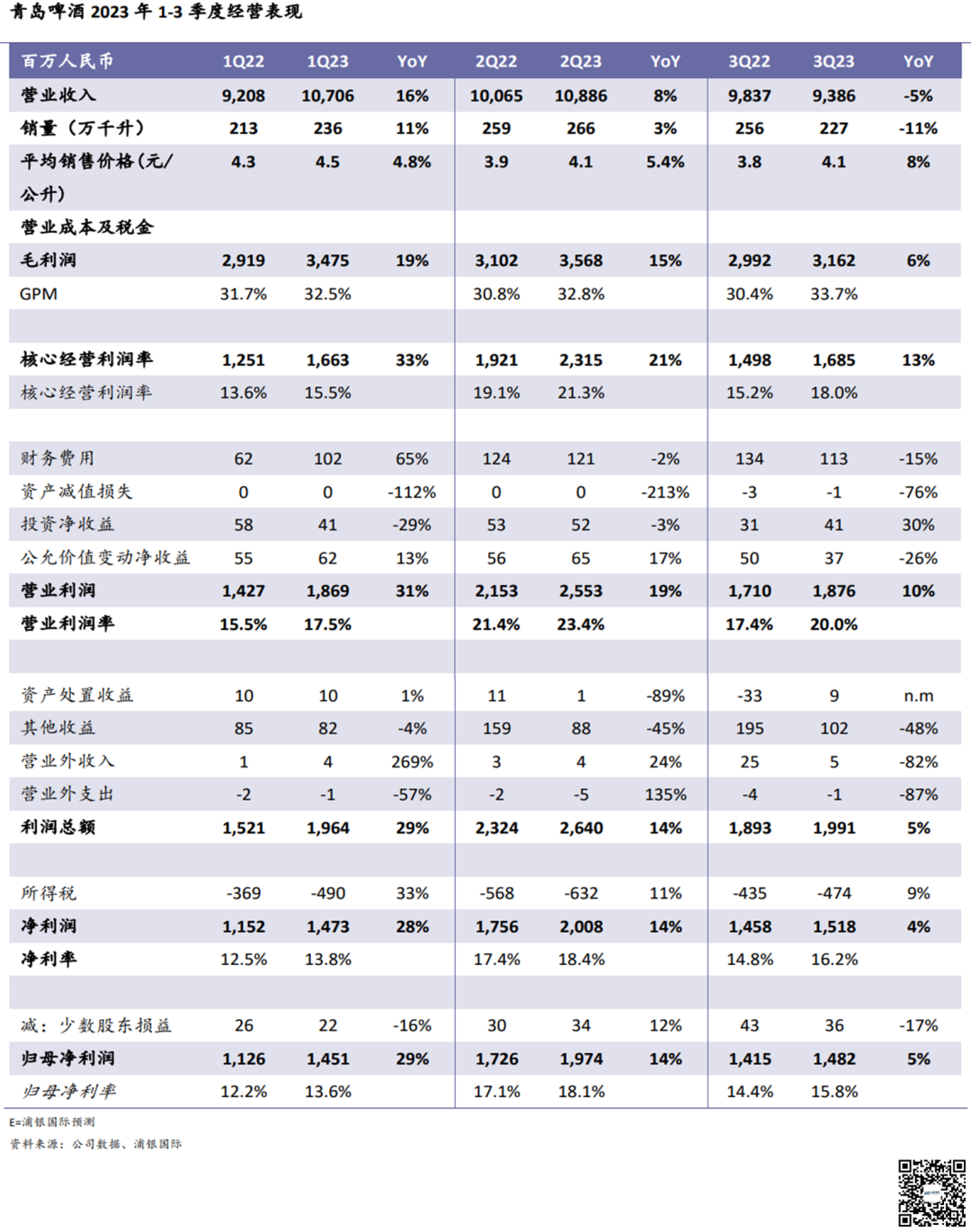

我们判断,青啤3Q23较弱的销量表现已在业绩前被市场消化,但公司单价同比提升与毛利率同比扩张的幅度大于市场预期。这表示青啤产品结构升级的大趋势并未受不利天气与经济环境的影响而有所放缓。这也有助于改善市场对整体啤酒行业的投资情绪。

青啤3Q23整体业绩质量高于预期:青啤3Q23归母净利润同比增长4.7%,基本符合我们的预期。收入同比下滑4.6%,略好于我们的预期,主要得益于ASP同比有较大幅度的上升。ASP的提升同时也助力3Q23毛利率与核心经营利润率得到较大幅度的扩张。尽管现饮渠道在3Q23受到恶劣天气影响,但青啤3Q23的产品结构依然有较大幅度的改善。这归功于公司主动对不同渠道的产品结构做出有效的调整。

3Q23产品结构升级好于市场预期:在销量同比下滑11.3%的情况下,ASP大幅上涨了7.5%(高于1Q23的4.8%与2Q23的5.4%),大幅抵消了销量下降的影响。3Q23单吨价格的大幅上涨主要得益于产品结构的优化:(1)主品牌销量同比仅下滑5.5%,远好于其他品牌18%的销量下滑,(2)在主品牌中,中高端以上产品销量维持3%的同比增长,远好于主品牌整体的表现。在现饮渠道受天气影响的情况下,我们认为家庭消费的结构升级对整体产品结构提升起到很大的作用。

3Q23利润率维持大幅扩张趋势:3Q23平均单吨成本同比上升2.5%,略高于市场预期,但基本维持2Q23的趋势。在结构升级和ASP同比提升的帮助下,3Q23毛利率(扣税前)同比扩张2.9ppt。尽管销售费用率同比扩张了0.5ppt,但在毛利率扩张的帮助下,核心经营利润率同比大幅扩张2.8ppt,核心经营利润同比增长13%。然而,财务收入与政府补贴的下降,抵消了部分核心经营利润的增长。

我们基本保持2023-2025年的收入预测不变。同时,我们小幅下调了对净利润的预测来反映未来三年政府补贴力度的下降。

投资风险:1)原材料价格涨幅高于预期;2)中高端啤酒的增速慢于预期。

图表

以上内容节选自浦银国际证券于2023年10月31日发布的研究报告《青岛啤酒(168.HK/600600.CH):气候对销量负面影响已消化,但结构升级超市场预期》,欲览报告详情,请点击下方阅读原文。

林闻嘉(消费分析师)

richard_lin@spdbi.com

(852) 2808 6433

桑若楠,CFA(消费助理分析师)

serena_sang@spdbi.com

(852) 2808 6439

1

END

1

联系我们

电话:+852 2809 0300

传真:+852 2793 2272

地址:香港轩尼诗道1号浦发银行大厦33楼

网址:www.spdbi.com

免责声明

重要声明

新世界,心未来

长按二维码订阅

浦银国际研究

点击阅读更多研究内容