一、食品饮料行业 2022 年展望:困境与新生

(一)21 年复盘:需求回落、成本上涨、估值消化三重困境

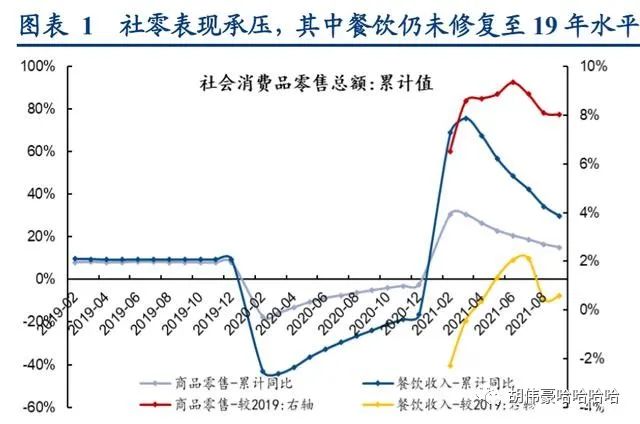

需求回落、成本上涨,是行业面临的经营难点。今年整体消费需求相对疲软,社零表现 较弱,其中餐饮仍未恢复至 19 年水平,与餐饮相关的食品饮料子行业,如调味品、啤酒 等销量持续承压,消费者信心指数亦持续处于低位。特别是在宏观经济三季度明显放缓 的背景下,下游需求明显回落。与此同时,成本压力在今年加速提升,全球大宗价格上 涨背景下,原奶、大豆、大麦、糖蜜、豆油等食品饮料原辅料价格均达到两位数,而与 各行业均相关的包材、运费价格也均大幅上涨

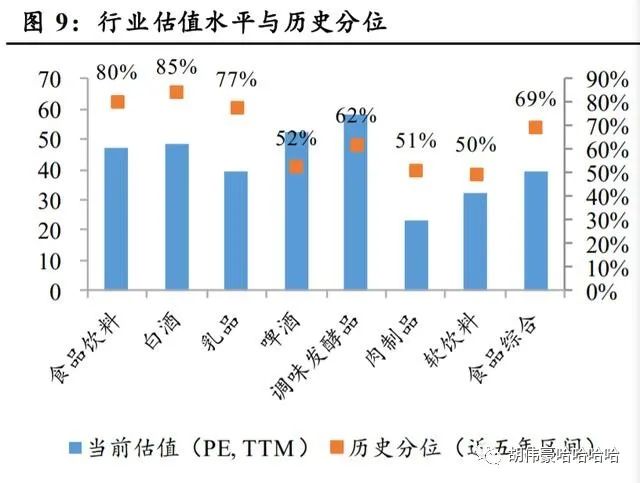

资本市场层面,估值已消化至中枢。食品饮料年初至今累计跌幅 13.58%,年内排名在各 板块间靠后,除需求和成本端压力之外,年初在流动性宽松推动下估值达到历史高位, 年内估值大幅回落。经历估值消化后,食品饮料板块估值已消化至近 5 年估值中枢,其 中白酒已消化至中枢偏下,啤酒、软饮料、肉制品估值已消化至低位。

估值合理、持仓回落下步入 22 年。除上述板块整体估值消化至合理区间,部分子行业估 值已至低位外,机构持仓年内也连续回落,截止三季度,食品饮料重仓持股占比已回落 至 8.34%。

展望 2022 年,食品饮料行业既有白酒增长确定性,又有大众品业绩修复弹性,投资 机会将多于今年,建议继续增配食品饮料,重点布局大众品板块。白酒方面,我们判断明年白酒基本面依然稳健,其中高端白酒增长确定性仍高且有 业绩加速的基础,次高端边际降速但部分基础扎实的酒企能维持较高增速,区域龙头有 望在渠道与产品运营能力强化、激励机制优化的基础上展现业绩成长性。

经过年底一轮 上涨后,当前白酒板块估值水平位于历史上偏高位置,考虑到无风险利率下行趋势以及 白酒商业模式优势,整体来看,白酒估值处于合理区间上限,推荐需求稳健、格局清晰、 确定性高且明年有望加速增长的高端白酒,重视公司价值的长期增长;部分次高端酒企 的估值性价比有所下滑,标的选择需综合考虑业绩增长确定性、成长性与估值水平。白 酒板块投资可在配置高确定性品种的基础上精选成长性个股以增厚收益。

大众品方面,目前涨价积极传导,宏观政策边际放松有助于需求恢复,大众品谷底 已过,明年各子行业将陆续重回盈利上行通道。行业重新洗牌过程中,龙头积极应对巩 固优势,有望率先确认基本面改善。年底提价信息密集公布推动大众品板块已开启第一轮上涨,从历史经验来看,此阶段上涨属于业绩修复预期带动估值修复,后续将进入业 绩改善的验证阶段,随着行业与公司基本面确认上行,板块将开启更大幅度、更长时间 的上涨,当前布局大众食品优质标的仍有一定的进攻性,2022 年有望迎戴维斯双击。由 于子之间竞争格局、需求韧性与弹性、成本走势不同,预计基本面重新走强的时点 存在差异,部分行业需警惕 22 年上半年业绩修复不及预期带来的股价回调。