在美国葡萄酒行业,有着“美国葡萄酒之父”美誉的罗伯特•蒙大维(Robert Mondavi)是最有影响力的人物之一,他创建的蒙大维酒庄(Robert Mondavi Winery)家喻户晓。2004 年后,蒙大维酒庄换了新东家,它就是美国顶尖酒商、全球酒业巨佬之一的星座集团(Constellation Brands)。2023年10月8日,STZ发布二季度财报,披露了啤酒和葡萄酒销售的部分信息。

1

深耕酒业,美酒巨头

2

销售业绩良好,

啤酒担当大任

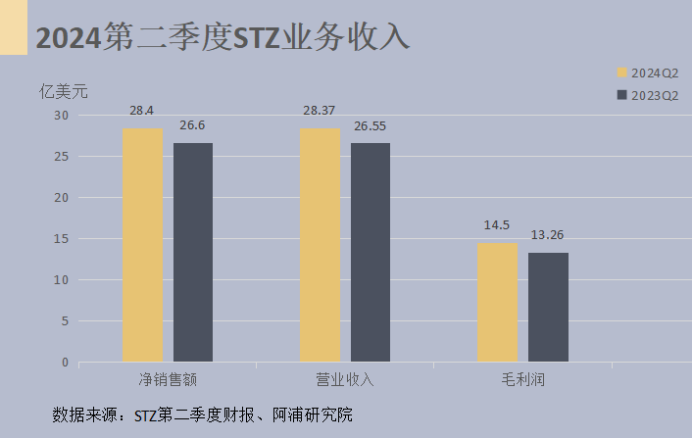

STZ二季度总收入为28.36亿美元。毛利润为14.5亿美元,增长了5%。营业利润为28.37亿美元,增长了20%。

星座集团的季度销售额增长了 7%,达到 28.4 亿美元,超出分析师平均预期的 28.2 亿美元。其中啤酒业务的销售额增长12%,出货量增长8.7%,Modelo 特色啤酒增长了近9%,而Modelo Chelada品牌增长了40%以上。公司表示,Modelo 特色啤酒仍然是美国啤酒类别中最畅销的品牌。

3

啤酒大受欢迎,

公司深耕口味

根据财报,STZ二季度啤酒业务销售量整体上升12%,增长了2.53亿美元。主要是由于上半年对啤酒品牌的需求加速,销量增长了8.7%。这一增长也得益于优惠的价格,这为整体净销售额增长贡献了5900万美元。

Modelo special仍然稳坐头牌,实现了两位数的销量增长,消耗增长了8.6%。目前Modelo special依然是市场份额增长最快的品牌,它是整个美国啤酒类别中销售额最高的品牌。

其余Modelo品牌系列也取得了惊人的成绩,Cheladas在跟踪渠道中实现了50%的销量增长,消耗量增加了40%以上。其中Modelo Chelada品牌增长超过40%;Modelo Chelada品牌继续成为美国啤酒市场上排名第一的Chelada品牌,在整个Chelada细分市场占有近70%的市场份额。

Corona Extra和Pacifico核心啤酒品牌也继续表现强劲。Corona Extra在耗尽和跟踪渠道数量方面实现了稳健的低个位数增长,是该类别中排名第六的份额增长者,而Pacifico实现了15%的耗尽增长跟踪渠道数量增长约27%,是跟踪渠道中排名前11位的份额增长者。

本季度啤酒耗竭增长率为7.9%,这反映了夏季促销的成功,这是由行业领先的啤酒产品组合持续的消费者需求推动的。这一季度STZ利用夏季扩大市场份额,并利用“购物者优先货架”计划,获得持续的积极成果。

第二季度,营业利润率下降60个基点至39.9%。这一下降主要是由于COGS面临持续的通货膨胀压力,公司面临着大约17%的总成本增长。这些成本增加的最大驱动因素来自包装和原材料,增加的成本与酿造桶的产品质量保证有关。

折旧增加了1200万美元,即增加了24%。为了减轻通货膨胀和贬值压力,STZ将继续在整个业务范围内开展成本效率和运营生产力计划,以产生有意义和可持续的效益。第二季度实现了约2000万美元的增量净节约。除了节约成本的措施,由于剥离了精酿啤酒业务,营销费用减少400万美元。

针对啤酒业务,STZ表示将会细化市场,针对不同口味研发更多产品。

4

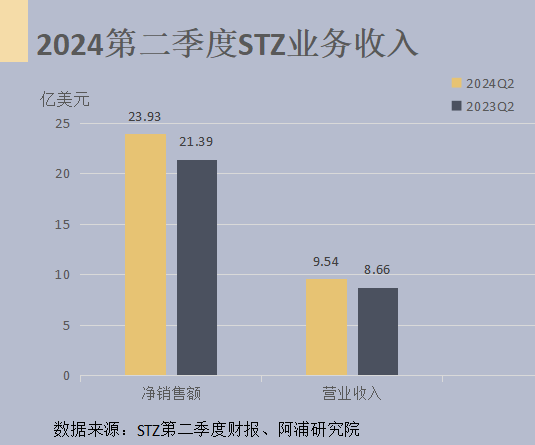

二季度STZ整体葡萄酒和烈酒有机净销售额下降了11%,这主要是由于主流品牌Woodbridge和SVEDKA的业绩表现持续不利。葡萄酒和烈酒的营业收入(不包括毛利润)下降了12%,营业利润率下降了10个基点,至18.2%。利润率下降的主要原因是主流品牌的销量下降,部分抵消了材料成本的下降,主要来自可持续包装项目、供应链节约。在美国的跟踪渠道中,Woodbridge的销售额同比下降幅度相对于第一季度有所改善,而SVEDKA的整体份额相对于第一季度保持相对稳定。

其余品牌Meiomi和Kim Crawford,分别实现了7%和6%的耗竭增长,在Circana渠道的美元销售额和销量增长都超过了高端葡萄酒领域。我们的工艺烈酒投资组合实现了超过30%的耗竭增长。

最大的品牌The Prisoner wine Company组合和Mi CAMPO龙舌兰酒分别实现了2%和60%以上的枯竭增长。

5

Circana跟踪的渠道数量增长,方差呈现低位数。最近,这种差异已经扩大到个位数的中间范围,因为Circana捕获的数据较为滞后,独立零售商在扭转他们在STZ10月23财政年度定价行动之外采取的额外定价。STZ认为这已经导致某些消费者从这些独立零售商转向价格更具竞争力的连锁零售商。

公司表示将继续监控渠道表现,并计划提供进一步的更新或见解,以使跟踪的渠道数据与整体表现相一致。

关于本地渠道,消耗基本上与去年持平,约占STZ啤酒总量的10.3%。二季度中公司曾出现供给中断的情况,对于盈利有所影响,目前公司正在生产和运输标签,并完全希望尽快抵消中断的影响。

6

公司目前预计,啤酒业务净销售额将同比增长8-9%;营业收入同比增长6-7%,葡萄酒及烈酒方面有机净销售额下降0.5%至增长1%,营业收入增长率为2-4%。运营现金流预测为24-26亿美元。资本支出预期为12-13亿美元,其中包括约10亿美元用于墨西哥啤酒业务活动。截至 2024 年 2 月底的整个财政年度的可比收益为每股 12.00 美元至 12.20 美元,而之前的利润预期为每股 11.70 美元至 12.00 美元。

. END .