摘要

■ 投资逻辑

业绩简评

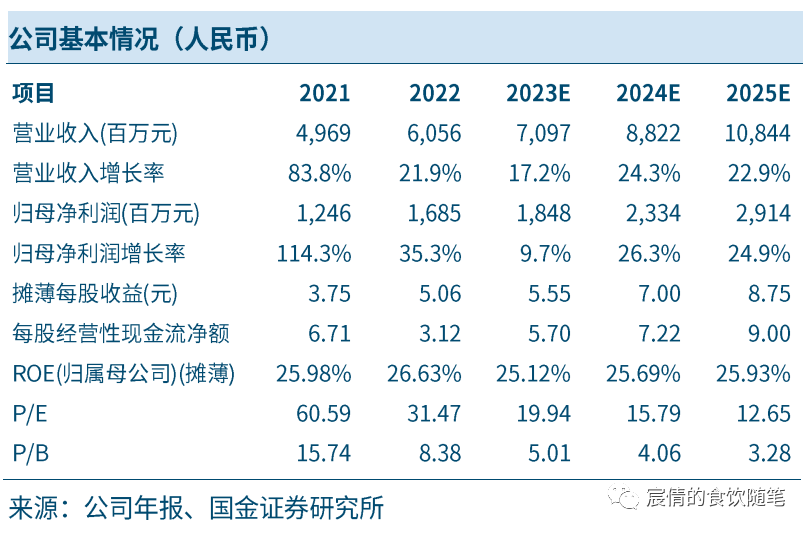

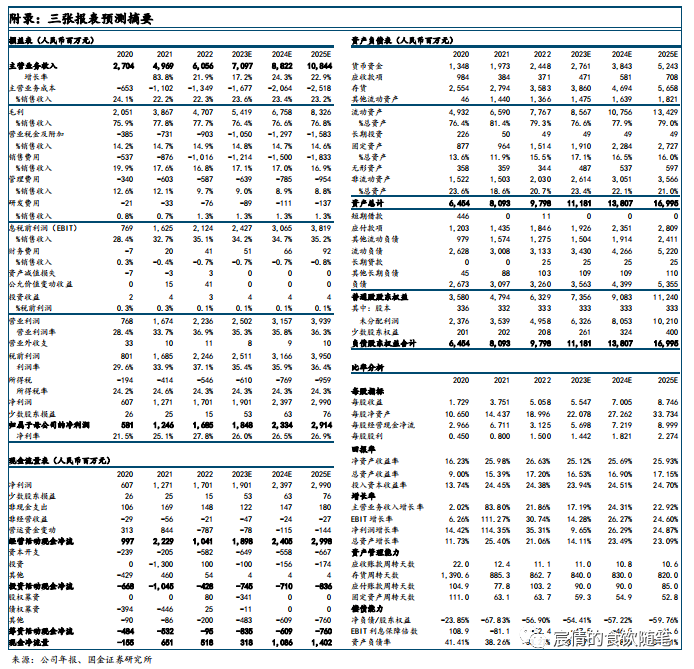

2023年10月25日,公司披露三季报。23Q1-Q3实现营收52.5亿,同比+13.6%;实现归母净利13.0亿元,同比+7.9%。其中Q3实现营收17.2亿,同比+7.9%;实现归母净利3.8亿,同比+3.0%。

经营分析

1)分产品看,23Q3中高档/普通酒分别实现营收13.9/1.8亿元,同比+3.5%/+20.7%。Q3毛利率同比-4.0pct,一方面系沱牌T68等增速相对较高,另一方面考虑到全年夜郎古目标盈利下半年相较上半年会有所起量但该部分毛利率较低。目前品味批价330元,舍之道130元+,库存2-3M,回款进度80%左右,全年90亿目标预计仍可完成。

2)Q3归母净利率同比-1.0pct至21.9%,去年同期基数略高。除却毛利率影响外,Q3销售费用率同比+2.8pct而管理费用率/营业税金及附加占比-2.5pct/-2.6pct,公司在营销推广上仍不遗余力,考虑员工持股计划费用分摊Q4管理费用率优化趋势预计会有所收窄。

3)Q3末合同负债余额3.3亿元,环比-1.8亿元,考虑△合同负债+营业收入后Q3同比+0.8%,此外Q3销售收现同比-16.6%,与营收增速间的缺口预计由合同负债&其他流动负债环比减少、应收票据&应收款项融资环比增加补足。

今年舍之道、T68等受益于宴席需求回补&低线市场消费升级贡献较多增量,在此基础上公司也笃定去对核心大单品品味&藏品进行全方位的营销地推(例如央视宣发、线下老酒盛宴),以战役形式对重点市场进行突破,营销思路明确&持续。

未来在商务需求稳步恢复的环境下,核心单品品味仍有望释放弹性,品宣推广会对消费者,藏品10年平台公司运作亦具备潜力,关注顺周期逻辑下配置价值。

盈利预测、估值和评级

考虑需求持续弱改善,我们分别下调23-25年归母净利10%/12%/ 12%;预计23-25年收入增速为17.2%/24.3%/22.9%;归母净利增速为9.7%/26.3%/24.9%,对应归母净利为18.5/23.3/29.1亿元;EPS为5.55/7.00/8.75元,公司股票现价对应PE估值为19.9/15.8/12.6倍,维持“买入”评级。

风险提示

宏观经济承压风险;行业政策风险;全国化外拓不及预期;食品安全风险。

往期报告

舍得酒业|点评:业绩稳健兑现,拟回购完善长效激励(国金食饮刘宸倩)

+

报告信息

证券研究报告:《舍得酒业|点评:Q3业绩符合预期,营销持续蓄力》

对外发布时间:2023年10月25日

报告发布机构:国金证券股份有限公司

证券分析师:刘宸倩

SAC执业编号:S1130519110005

邮箱:liuchenqian@gjzq.com.cn

联系人:叶韬

邮箱:yetao@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯