本文来自华福证券研究所2023年10月26日发布的报告《燕京啤酒(000729.SZ):全国化稳步扩张,改革提效持续兑现》。

分析师:

刘 畅 (S0210523050001)

张东雪 (S0210523060001)

研究助理:林若尧

核心观点

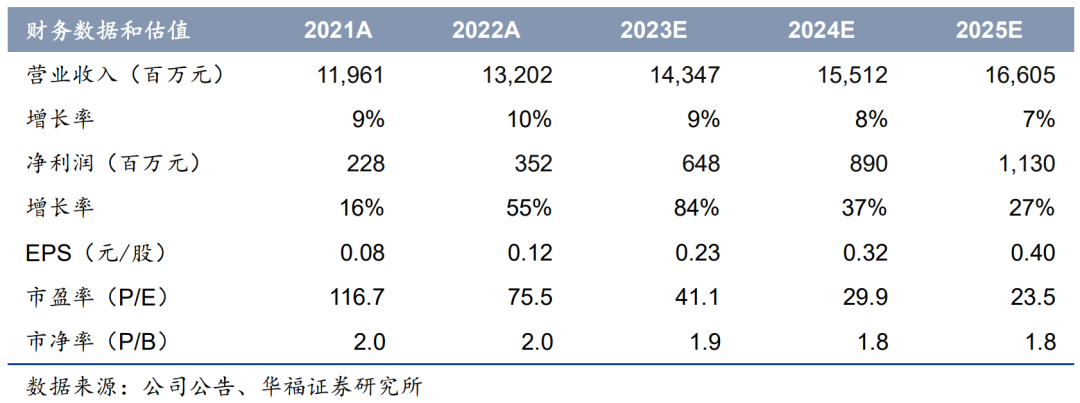

事件:燕京啤酒发布2023年三季度报告,公司前三季度实现营收124.16亿元,同比+9.66%,销量343.09万吨,同比+5.69%,对应吨酒收入3618.79元/吨,同比+3.76%;实现归母净利润9.56亿元,同比+42.16%,实现扣非净利润8.66亿元,同比+37.58%。其中,23Q3公司实现营收47.91亿元,同比+8.53%;实现归母净利润4.42元,同比+37.37%,实现归属于上市公司股东的扣除非经常性损益的净利润4.28亿元,同比+35.09%。

三季度量价齐增,成本端改善可期。1)收入方面,量价拆分来看,公司23Q3单季度实现啤酒销量114.09万吨,同比+4.25%,对应公司吨酒价格达4199.32元/吨,同比+4.11%,对比上半年环比提速。2)成本方面:公司23Q3吨酒成本达2185.44元/吨,同比增长3.67%,尽管短期内成本端有所上涨,但我们认为原材料成本未来将有所改善,主要系采购周期1年的大麦价格对比22年底已同比下降15%以上,我们认为,在我国终止对原产于澳大利亚的进口大麦征收反倾销税和反补贴税的背景下,大麦价格仍有下行空间。

盈利预测与投资建议

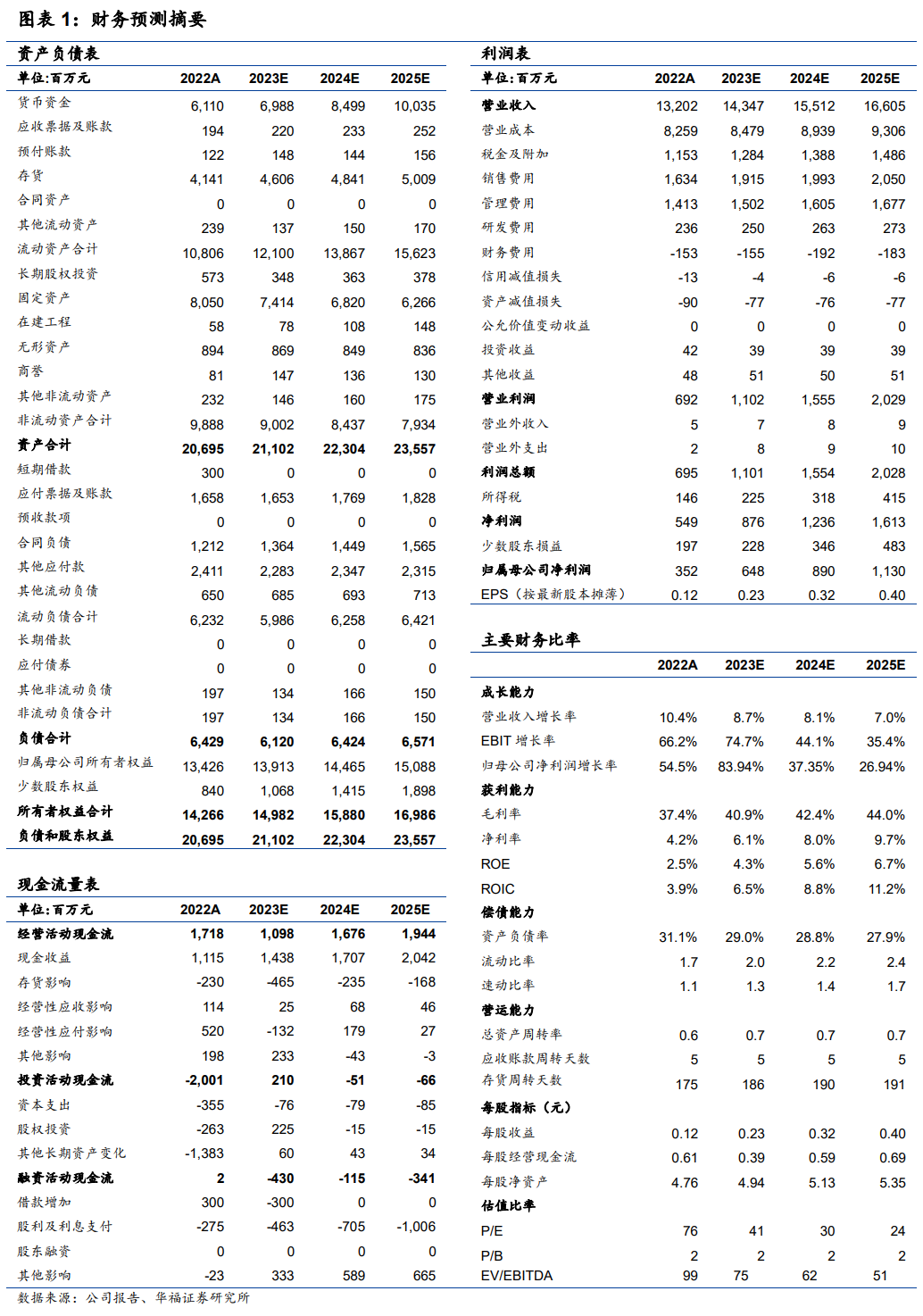

考虑到前三季度费率改善程度不及预期,我们稍微调低了公司的盈利预测,我们预计公司23-25年归母净利润分别为6.48/8.9/11.3亿元(原23-25年为6.99/9.22/11.64亿元),对应PE为41/30/24倍。考虑到公司未来三年增速相比同业较高,且业绩释放的确定性较强,我们给予公司24年37倍PE进行估值,对应每股目标价11.68元,上调至买入评级。

风险提示

原材料成本重回增势、高端档次竞争加剧、改革进程慢于预期、食品安全问题、业绩不达预期对公司估值溢价产生负面影响等风险。

欢迎关注华福食饮团队!

\ | /

★

刘畅

所长助理、大消费组长、食饮/商业首席分析师

证书编号:S0210523050001

覆盖领域:食饮/商业全行业

张东雪

食品饮料联席首席分析师

证书编号:S0210523060001

覆盖领域:白酒、啤酒、乳制品、休闲食品、软饮料、保健品

童杰

食品饮料分析师

证书编号:S0210523050002

覆盖领域:餐饮全产业链

王瑾璐

食品饮料分析师

证书编号:S0210522090002

覆盖领域:烘焙茶饮产业链、小餐饮连锁、食品添加剂

林若尧

食品饮料研究员

覆盖领域:低度酒(啤酒、预调酒)、软饮料

周翔

食品饮料研究员

覆盖领域:调味品、速冻食品、肉制品

左行

食品饮料研究员

覆盖领域:乳制品、休闲食品、保健品

李妍冰

食品饮料研究员

覆盖领域:白酒

关注我们

法律声明及风险提示:

华福证券研究所经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本资料仅供在新媒体背景下研究观点的及时交流。华福证券不因任何订阅而将订阅人视为本公司客户。所载资料为华福证券研究所已经发布研究报告的,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准,仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华福证券研究所后续发布的研究报告在不发出通知的情形下做出更改。

华福证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华福证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华福证券对此不承担任何形式的责任。

未经华福证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。如因侵权行为给华福证券造成任何直接或间接的损失,华福证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华福证券的机构销售,或者发送邮件至hfyjs@hfzq.com.cn