风险不能够消除,风险只能控制;而控制风险的关键在于你是否全面掌握了信息。投资者分析公司最好的资料就是上市公司的财务报告。

光伏未来技术发展的趋势该如何把握?产业链上都有哪些关键设备?相关公司都有哪些?哪个阶段的公司盈利情况更好?

光伏行业进入无补贴、纯市场化阶段,技术降本将成为市场前进的大方向。光伏需求在未来可预见的 10 年内都将快速发展,预计 2030 年新增装机量有望超1000GW,光伏设备市场规模有望超千亿。

产业链分析

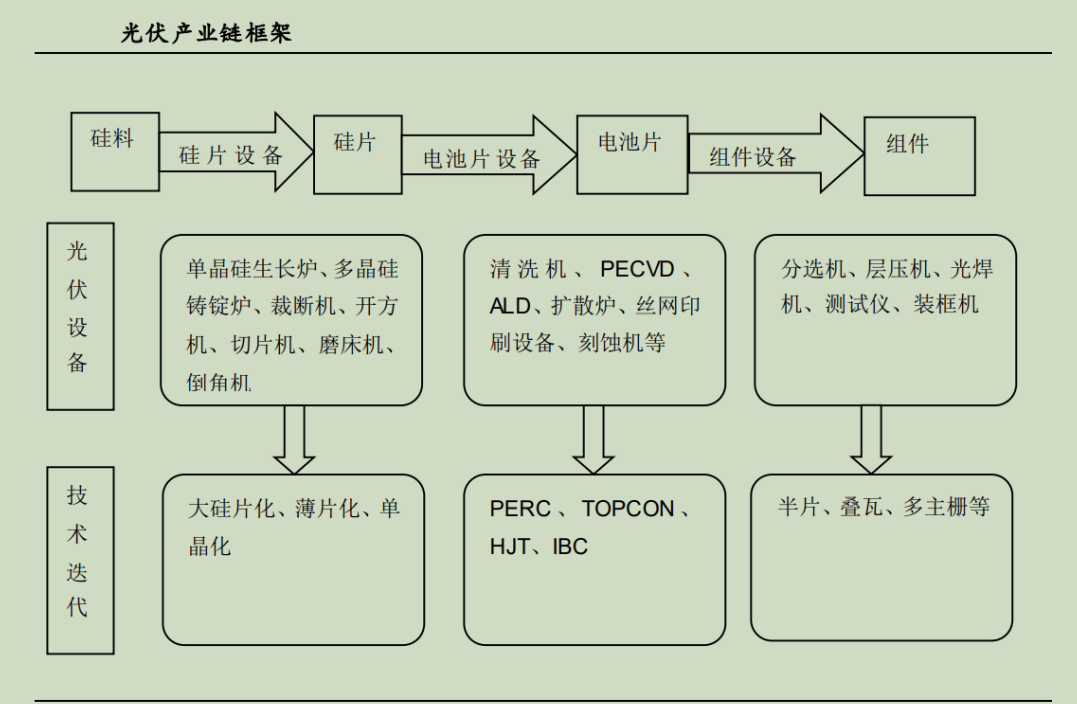

光伏产业可以分为硅料、硅片、电池、组件和光伏系统等环节,其中硅料与硅片环节为产业上游,电池片与光伏组件为行业中游,下游为发电系统。

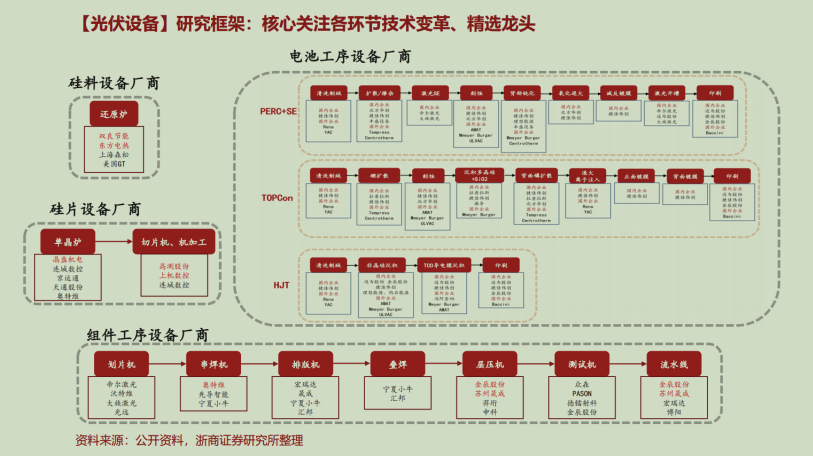

根据光伏产业流程可以大体把光伏设备划分为四大阶段:硅料环节、硅片环节、电池环节、组件环节。

(1)硅料环节

还原炉是改良西门子法多晶硅核心生产设备,价值量与数量占比最高。

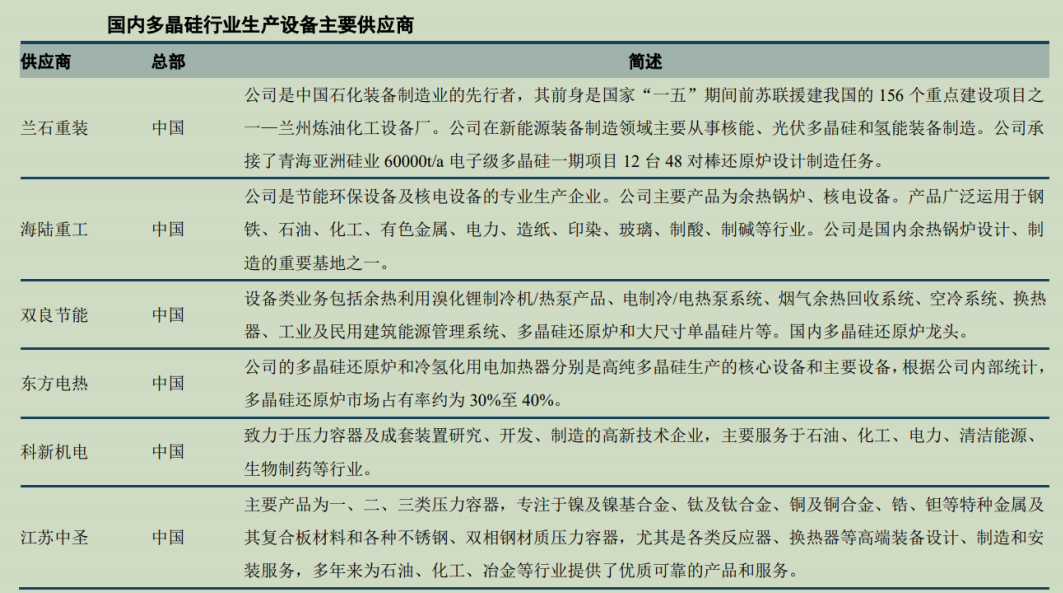

多晶硅生产设备主要为压力容器(还原炉),供应商包括兰石重装、海陆重工、双良节能、东方电热、科新机电、江苏中圣等。其中,以双良节能(60-70%市占率)、东方电热(30%市占率)双寡头垄断西门子法多晶硅还原炉市场。

(2)硅片环节

硅片制备过程中,长晶与切片为核心环节,分别对应长晶炉与切片机。

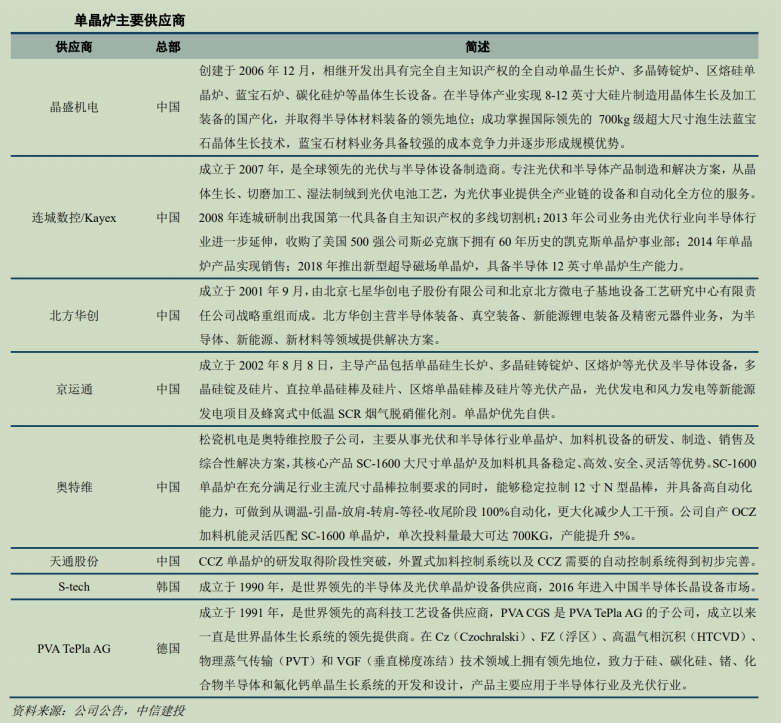

目前光伏用料以单晶硅为主,单晶炉为硅片环节主要设备。国内光伏领域单晶炉已实现进口替代,主要供应商包括晶盛机电、连城数控、北方华创、京运通等,新进入者包括无锡松瓷等。从竞争格局上看,目前为晶盛机电(约 70%市占率)、连城数控(约 20%市占率)双寡头垄断格局。

连城数控在业务上深度绑定隆基股份。2020 年连城数控来自隆基股份的营业收入为 17.19 亿元,占全部营业收入的 92.67%。同时连城数控在股权方面与隆基股份有较深的关联,公司控股股东沈阳汇智的董事长钟宝申为隆基股份公司董事长。

在隆基股份之外,晶盛机电占据最大市场份额。晶盛机电主要客户包括中环股份、通威股份、晶科能源、上机数控、晶澳科技、合晶科技、有研新材等国内主要硅片生产企业。在硅片核心设备单晶炉方面公司形成了技术和市场规模的双重护城河,公司产品全自动单晶硅生长炉被工信部评为第三批制造业单项冠军。

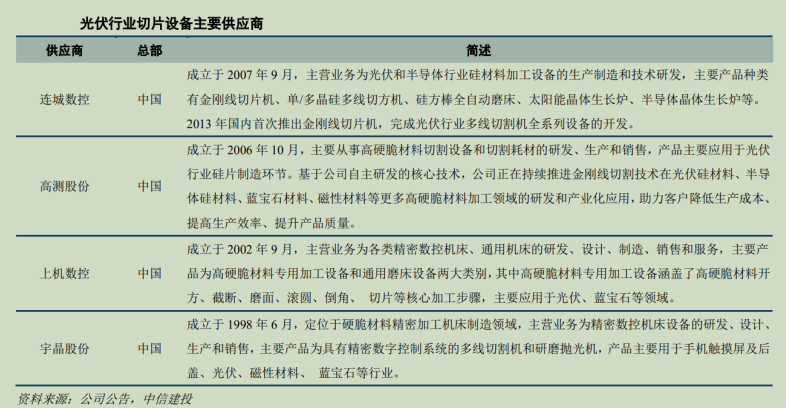

切片机性能的提升方向主要在于生产成本的降低、效率的提高、硅片质量的保障。2016 年之前,光伏行业切割设备仍然以外资厂商为主,包括梅耶博格、小松 NTC 等。近年来随着国内厂商技术的不断积累,目前多线切割设备已完成进口替代,代表厂商包括连城数控、高测股份,上机数控等。

(3)电池环节

电池技术发展方向很多,这里仅就目前主流的技术方向及相关设备、公司予以说明。

(1)TOPCon 电池技术路线及核心设备

TOPCon 产线与现有主流电池技术 PERC 具备较好的设备兼容性,增加的设备主要围绕 TOPCon 核心工艺。TOPCon 工艺制备中,最核心的环节为多晶硅的沉积。

相关公司:

拉普拉斯(连城数控参股公司):江苏微导:连城数控:普乐新能源,金辰股份:捷佳伟创:奥特维:

(2)HJT 电池技术路线及相关设备

HJT 工艺步骤简单,主要为四步,分别是清洗制绒、非晶硅薄膜沉积、TCO 制备、电极制备;其中,最核心的工艺环节为非晶硅薄膜沉积。

HJT 四道主要工艺流程中,非晶硅薄膜沉积技术难度最大,设备价值占比约 50%,即现阶段 1GW 产线对应的 PECVD 设备价值量约 2 亿元。作为 HJT 电池制备核心环节,不断追求 PECVD 设备更优的性能与经济性是各家设备供应商主要目标。

相关公司:

竞争格局方面,目前异质结的 PECVD 已完成进口替代,新增产线基本由国产品牌中标,代表性企业包括迈为股份、理想万里晖、钧石能源、捷佳伟创、金辰股份等。

(4)组件环节

光伏组件的生产工艺可分为串焊/叠瓦、叠层及 EL 测试、层压、装框、安装接线盒、固化、清洗、测试包装等步骤。其中,核心装备包括串焊机、激光划片机、层压机等。

目前,组件设备行业基本形成了以奥特维(光伏组件设备龙头)、金辰股份(组件自动化设备龙头)、先导智能(锂电设备龙头,光伏设备、3C 设备多事业部共同发展)为格局的行业竞争特点。

产业链竞争格局

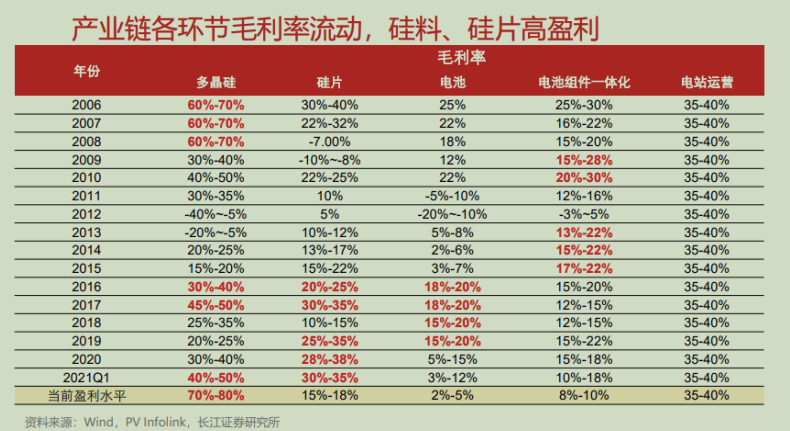

产能周期波动过程中各环节扩张周期不同,利润存在各环节之间流动的现象。过去两年硅料、硅片环节高盈利,产能扩张速度快于电池及组件,预计待上游产能充分释放后,硅片或进入相对过剩环节盈利承压;下游的电池组件已经持续近两年的低盈利,后续盈利水平预计向上,扩产有望加快。

硅片、电池片和组件市场技术变化趋势

1、硅片朝大尺寸方向发展:光伏的硅片尺寸大小影响到下游的电池片及组件的尺寸大小,目前市面上有几种主流尺寸,比如 156.75mm、158.75mm、166mm、182mm、210mm。硅片可以通过增大尺寸面积来摊薄各个环节的加工成本,但是结合产业链的配套情况,硅片尺寸存在最大上限。

2、硅片薄片化趋势:硅片变薄优势很多,一方面可以增加出片率,减少硅料的损耗,在硅料涨价的背景下很有意义;另一方面薄硅片柔韧性好,给柔性电池及组件增大了可能性。

3、切割线母线直径变化趋势:切割线母线直径越细,切割缝隙越小,导致切割时产生的硅料损失也越少,从而降低硅料损耗,有助于硅片的薄片化发展。切割线母线的细化,在单位硅料内可以增加硅片的产出,同时可以降低非硅成本,然而随着切割线母线直径越来越细,对母线的抗拉强度等力学性能提出了非常大的要求,后续细线化技术的突破有赖于切割线母线材料方面的创新。

4、向高效电池片方向发展:随着 PERC 转换效率理论极限的不断逼近,TOPCON 和 HJT 未来几年预计是电池片主流技术路线,从今年目前来看,TOPCON 的进展比 HJT 好,HJT 的成本下降速度较慢,目前低温银浆国产化及银包铜的技术突破还有待观察。

5、随着主流电池片尺寸增大:随着硅片尺寸变大成为降本的趋势,下游的电池片及组件尺寸相应变大也是一个大的趋势。

6、浆料消耗量逐步减少: 现在电池银浆主要是低温银浆和高温银浆两种,PERC 电池技术路线和TOPCON 技术路线主要是用的高温银浆,而 HJT 电池技术路线是用的低温银浆,随着未来几年主栅技术和减少细栅宽度的技术进展,正银消耗量有望不断减少。

7、向双面组件方向发展:双面组件并不是最近提出的,然而直到 2019 年双面组件才出现大幅增长,随着光伏组件安装的增多,人们发现当双面组件与跟踪器一起使用,双面组件功率更大、衰减更低、发电量更平稳、增益更多。

8、向半片/叠片组件发展:半片组件与叠片组件相比全片组件可以提升组件的功率,同时可以提高发电量,在抗热斑性方面,半片组件相比全片组件有更好的抗热斑性,这可以提高高分子材料的可靠性,在热损耗效应方面,由于半片组件更能够节省热损耗,在辐照好的地区,半片组件比双面组件的发电量要多。

9、组件朝大尺寸方向发展:大尺寸组件具有非常好的可靠性及效率优势,可以提升光伏系统的安全性,同时可以降低度电成本,大尺寸组件装机量逐年递增,成为行业发展的趋势。

光伏全产业链设备厂商深度梳理

热爱投资热爱生活的你,赶紧点击下方关注本公众号并星标吧,让你我在投资的星辰大海中互相守望,共同进步。

【优惠开户(万0.88)】和【投资交流群】请私信………

一起阅读财务报告发现优质公司