本文来自华福证券研究所2023年10月16日发布的报告《华润啤酒(0291.HK)深度:坚定高端战略大发展,借力渠道优势再升级》。

分析师:

刘 畅 (S0210523050001)

张东雪 (S0210523060001)

研究助理:林若尧

核心观点

行业进入存量市场竞争阶段,格局趋于稳定,结构升级成为行业共识

我国啤酒行业于2013年由增量市场转向存量市场,使得啤酒厂商依靠销量拉动规模利润难以持续,叠加行业竞争格局逐步趋于稳定,主要啤酒厂商逐步将份额诉求,即销量诉求,转向了利润诉求,“保量增价”成为行业发展共识,而宏观经济的发展亦为“价增”提供了良好基础。

华润啤酒战略前瞻增效颇丰,引入国际品牌补齐短板

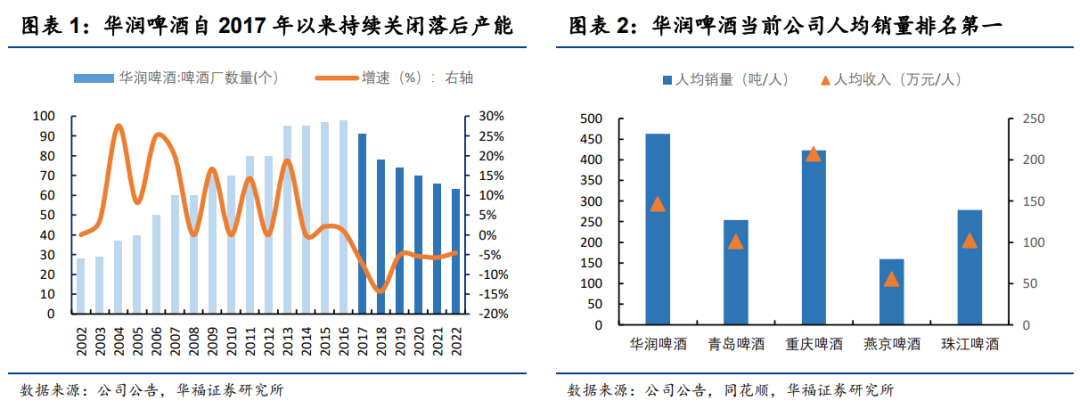

公司占据我国最大的啤酒市场份额。17-22年,公司持续关闭落后产能改善运营效率,当前人均销量、人均创收均位于行业前列,精益运营为后续高端化发展提供了良好支撑。

品牌渠道短板双补齐,决胜高端兑现可期

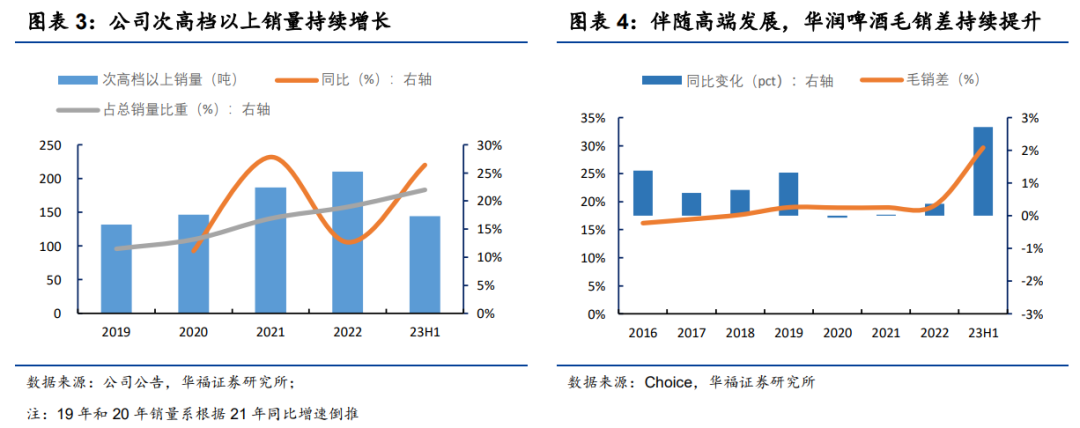

1)品牌:过去雪花品牌低端形象深入人心,公司持续通过大单品实现品牌形象重塑,在勇闯天涯、SuperX、纯生等大单品的助力下,当前雪花品牌已逐步摆脱低端桎梏;此外,公司于18年引入了喜力国际高端品牌,并推出“4+4”产品矩阵,为进攻高端市场提供了有力抓手,高端市场可操作性亦大幅增强;2)渠道:为最大化高端产品潜力,公司对现有小型经销商进行合并,提升整体实力,并推出铸剑行动持续招募高端大客户,实现渠道实力的快速增强,补齐此前在高端产品运作上的渠道短板。近年来,公司次高端以上产品销量维持双位数增速,彰显高端化强动能,看好公司决胜高端表现。

盈利预测与投资建议

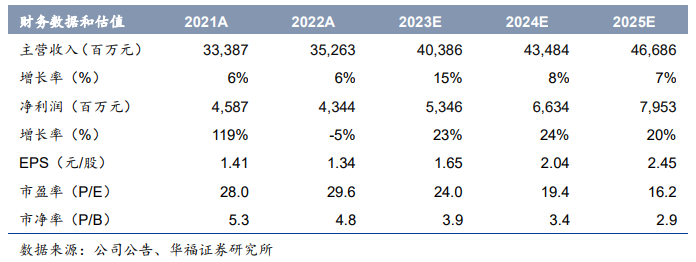

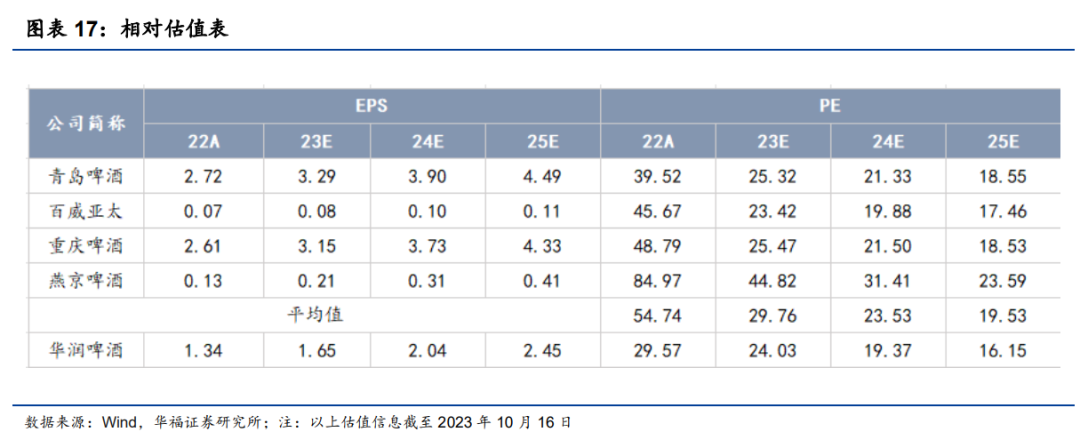

我们预计公司23-25年归母净利润分别为53.46/66.34/79.53亿元,对应PE为24/19/16倍。考虑到公司为我国啤酒行业龙头企业,品牌和渠道短板双双得到补齐,高端化逻辑持续兑现,合理给予公司2024年同业平均23.53PE,对应目标价51.4港元/股,首次覆盖给予持有评级。

风险提示

大单品动销不及预期、雨季增多影响需求量、原材料成本重回增势、高端市场竞争加剧、食品安全问题

投资要件

关键假设

1)量:我们认为华润啤酒过去主要依靠雪花品牌抢占市场,而当前主要依靠喜力品牌进行高端市场扩张,而我国啤酒行业总量预计长期来看将保持稳定,因此尽管喜力品牌能够抢夺部分市场份额,但对公司总销量的贡献预计仍较为有限,预计公司23-25年啤酒销量增速分别为3%1.8%/0.5%;

2)价:考虑到公司次高档以上产品销量近三年来均保持双位数增长,结构占比不断提升,预计未来将进一步拉动公司吨酒价格提升,结合过去历史增速,预计公司23-25年吨价增速分别为5%/4.5%/4.5%;

3)毛利率:我们预计伴随公司高端化的推进,啤酒业务毛利率将稳步提升,预计23-25年毛利率分别为41.7%/43.6%/45%

区别于市场的观点

1)市场普遍对2023年啤酒行业的销量恢复较为悲观,但我们认为销量在短期内仍具备回补空间,从上半年来看,青岛啤酒、燕京啤酒、重庆啤酒、珠江啤酒、华润啤酒均实现了较高的销量增长,尽管三季度雨季、极端天气频繁,但是我们认为全年来看,消费场景的复苏仍将给行业带来增量。

从大方向出发,低度酒板块在任何国家都是销量占比最大的酒饮市场,我们认为伴随未来场景的持续丰富和消费习惯在代际变迁下的多样化,低度酒板块或存在结构性机会,而啤酒作为低度酒的头号玩家,具备最大的细分市场占比,各啤酒厂商或最具发展潜力,而华润啤酒作为我国啤酒市场的龙头,在2022年疫情影响下仍旧实现了销量同比+0.4%的增幅,足以凸显行业本身需求具备一定的韧性,由此我们认为2023年行业量增具备较大潜力。

2)市场对华润啤酒高端化进程存在一定的质疑,但我们认为华润啤酒具备较大的高端化潜力,主要体现在:

a)市场基础好,渠道力强。公司早年通过“蘑菇战略”实现了区域的广覆盖,市场基础良好,同时在其对优势市场十数年的深耕下,对经销商和终端的把控力较强。同时,当前公司针对现有小型经销商进行合并,并持续招募高端大客户,实现渠道实力的快速增强,预计后续能够赋能高端产品的快速铺市;

b)雪花本土品牌定位升级。雪花品牌早期主要定位于低端,但在勇闯天涯、SuperX以及纯生等大单品的助力下,品牌档次定位已跃升至中端及次高端,预计后续结构升级的进程将更加顺畅;

c)喜力家族品牌的引入增强了公司对高端市场的把控。喜力作为国际高端品牌,消费者认知度高,为公司进军高端市场提供了有力抓手,配合公司的强渠道力,该品牌已在我国高端市场崭露锋芒,哪怕在疫情严重的2022年,公司仍实现了次高端以上产品销量同比12.6%的增长;

在此前两个三年战略后,公司在渠道和产品方面的短板均已补齐,当前已具备较强的高端市场基础,我们认为,2023年作为公司决胜高端战略的第一年,公司业绩将伴随消费场景复苏得到加速增长。

股价上涨的催化因素

1) 大单品动销超预期:喜力、纯生、勇闯天涯SuperX作为公司的主要大单品,也被市场认作为公司次高端及以上产品的代表,近年来增势稳健,倘若2023年在消费场景的开放下,这几大主要大单品的动销增速强于市场预期,预计将给公司股价带来较为正向的影响;

2) 高端化进度超预期:由于公司当前具备较大的高端化空间,倘若公司高端化进度超预期,或对基本面有较大正面作用,预计将提振市场信心。

估值和目标价

考虑到公司为我国啤酒行业龙头企业,品牌和渠道短板双双补齐,综合实力大幅增强,当前次高端及以上产品销量已连续实现双位数增长,高端化逻辑持续兑现,合理给予公司2024年同业平均23.53PE,对应目标价51.4港元/股,首次覆盖给予持有评级

1. 2023年决胜高端战略元年,结构持续优化

华润啤酒战略前瞻,提效益卓有成效。公司在2017年制定了“3+3+3”战略,其中17-19年战略为“去包袱、强基础、蓄能量”,20-22年战略为“战高端、提质量、增效益”。可以发现,公司自17年起积极关闭产能,酒厂数量从最高98家关闭至当前的63家,在公司对战略的落实下,当前人均销量、创收均位于行业前列。

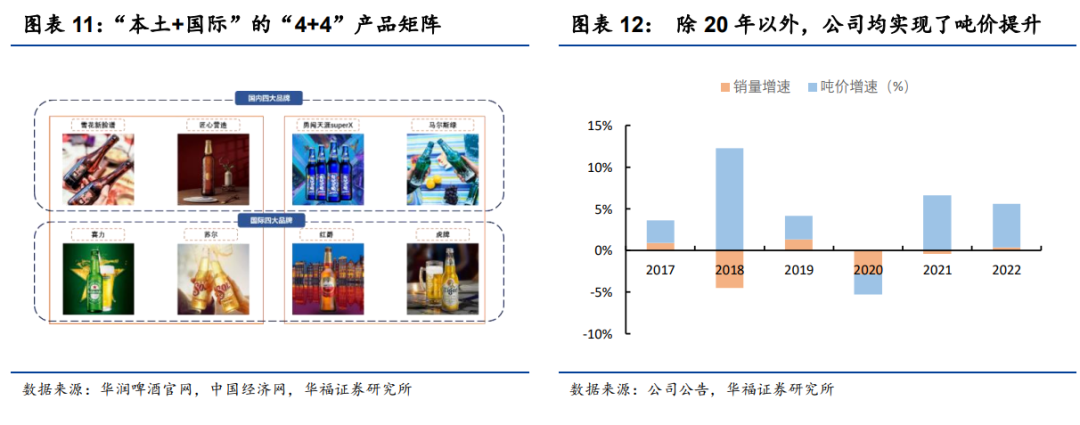

华润啤酒内外兼修,产品结构持续升级。2018年公司收购喜力中国区业务后,推出“本土+国际”品牌矩阵,大力发展高端产品,同时围绕CDDS开启渠道二次改造,此后又开启铸剑行动积极发展大客户。在公司的精实运营下,次高端以上产品销量增速自20年起便持续保持双位数水平,毛销差亦稳步扩大。我们认为,公司在过去几年高端市场的运作能力得到了持续的增强,当前已具备良好基础,应期待公司最后一个三年,即决胜高端战略带来的业绩表现。

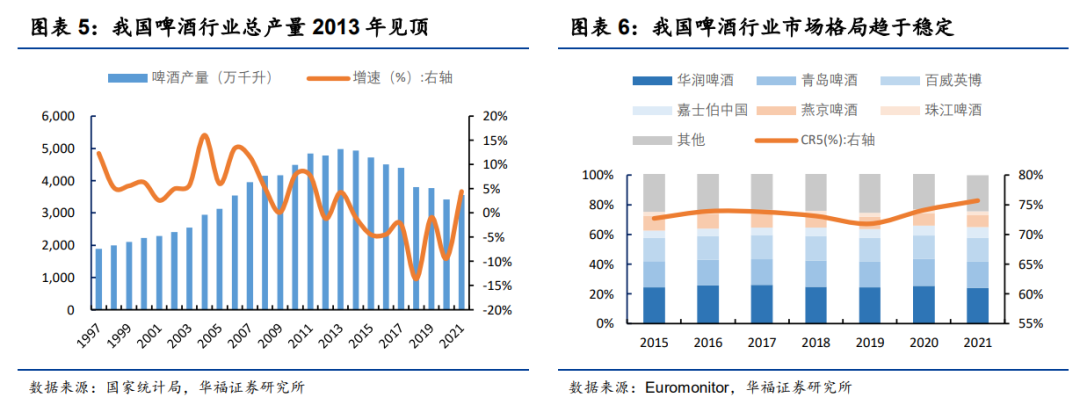

2.行业进入稳健发展阶段,结构升级成为行业共识

竞争格局稳定,行业由“增”转“存”,倒逼供给形成高端共识。过去我国啤酒行业在各厂商的跑马圈地下实现了快速发展,并于2013年起由增量市场转向存量市场,这种情况决定了啤酒厂商依靠销量拉动的规模利润是难以持续的,叠加此时行业竞争格局也逐步趋于稳定,各厂商均将份额诉求,即销量诉求,转向了利润诉求,“保量增价”成为行业发展共识,而宏观经济的发展亦为“价增”提供了良好基础。

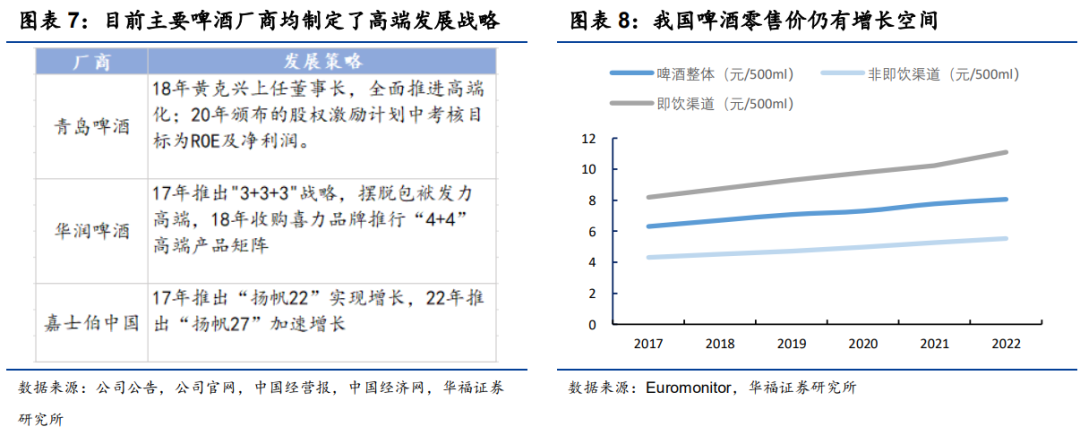

价增仍有空间,结构大于格局。从研究视角出发,我们认为以格局为锚点的研究视角需转变至结构,主要系在当前高端化趋势下,主要啤酒企业均告别低价竞争,以发展高端为主,目的是提升盈利能力而非市场份额。我们认为,相比于市场份额的变化更应关注各产品结构的提升,即盈利能力的改善。截至2022年,我国啤酒均价为7.7元/500ml,非即饮渠道零售均价仍处于5.5元左右的水平,对应产品为雪花清爽、青岛崂山、山城啤酒登中低端产品,结合我国目前高端档次啤酒销量占总销量比重仍处于15%以下,对比成熟市场美国36%的高端啤酒销量占比仍有较大发展空间。

3.大单品引领雪花着陆次高端,喜力系列赋能高端开辟

大单品带领本土品牌陆续着陆次高端。过去雪花品牌旗下产品主要以中低端为主,且销售体量庞大,因此其中低端形象深入人心,为此华润啤酒主要通过大单品对品牌形象的重塑来实现“拖拽式”结构升级,如“勇闯天涯”啤酒抓住年轻人的情感价值,连续举办同名活动宣传其品牌理念,与年轻人形成精神共鸣,成功成为全国第一大单品,并将雪花品牌拖拽至中档定位,而在后期产品成熟后再进一步推出SuperX定位次高端,实现老树新树共开花的结果。另外,公司还积极推出定位高端以上档次的纯生产品,借力当前已发展成熟的“纯生”品类赋能雪花品牌的高端升级。

国际品牌赋能高端市场大举突破。公司在2018年收购喜力中国,并于2019年推出“4+4”产品矩阵,即“本土+国际”双品牌策略,产品上实现了所有档次全覆盖。国际品牌的加入不仅为公司进攻高端市场提供了有力抓手,还大幅增强了公司在市场运作方面的可操作性,2019-2022年以来,除2020年受疫情影响外,其余年份均实现了正向增长。

4. 聚势而强,决胜高端

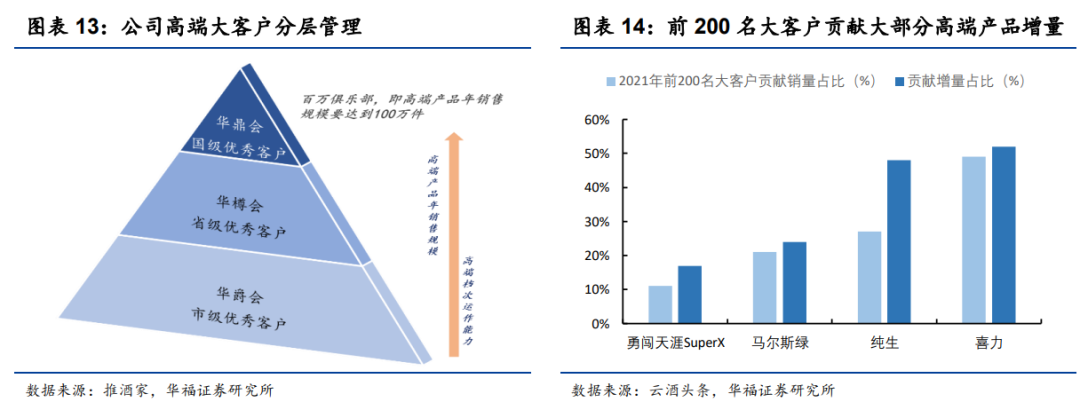

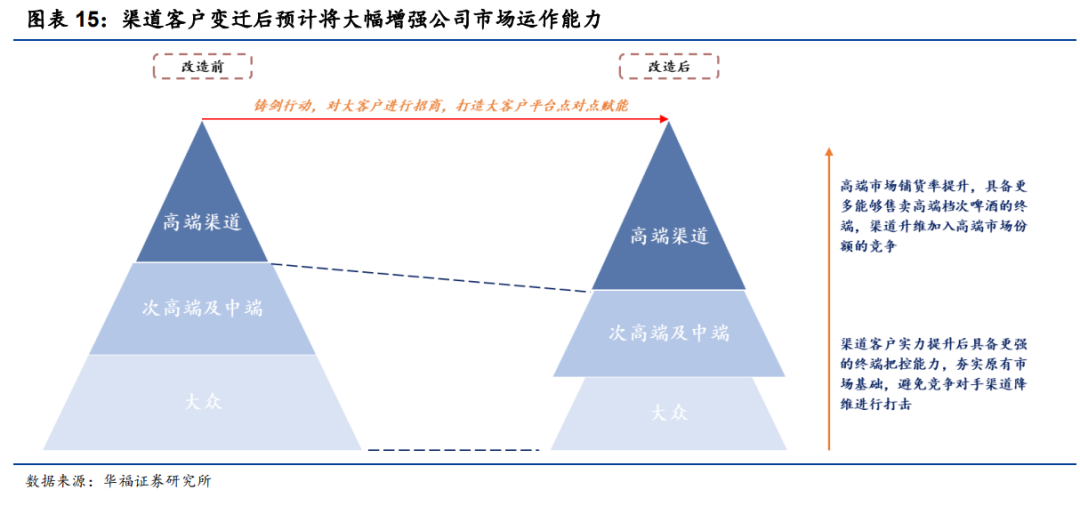

大客户平台搭建,聚势而强拥抱高端。过去公司渠道模式主要以深度分销为主,对应经销商数量多、体量小,难以渗透AB类餐饮、夜场等高端酒主要销售渠道。为使高端产品的发展潜力最大化,公司2021年推出铸剑行动持续招募高端大客户,将大客户按照高端酒销售规模大小进行分层管理。2021年,公司前20%的大客户贡献了华润雪花中国区销量近60%,夜场专业客户贡献了近50%的夜场销量。

高端渠道力改善,决胜高端可期。大客户的加入可以使公司实现渠道升维逐鹿高端,同时快速渗透部分重点区域;合并小客户为中大型客户可以增强公司对终端的把控能力,夯实原有市场基础,避免竞争对手进行渠道降维打击。

5.盈利预测与投资建议

啤酒业务方面,考虑到疫情放开后,高端啤酒销量占比更高的餐饮、夜场等即饮场景快速恢复,我们预计2023年行业高端化进程将加速,而华润啤酒作为我国啤酒市场龙头,同时具备“本土+国际”双品牌,预计将充分受益于短期量能回补和长期高端化趋势。

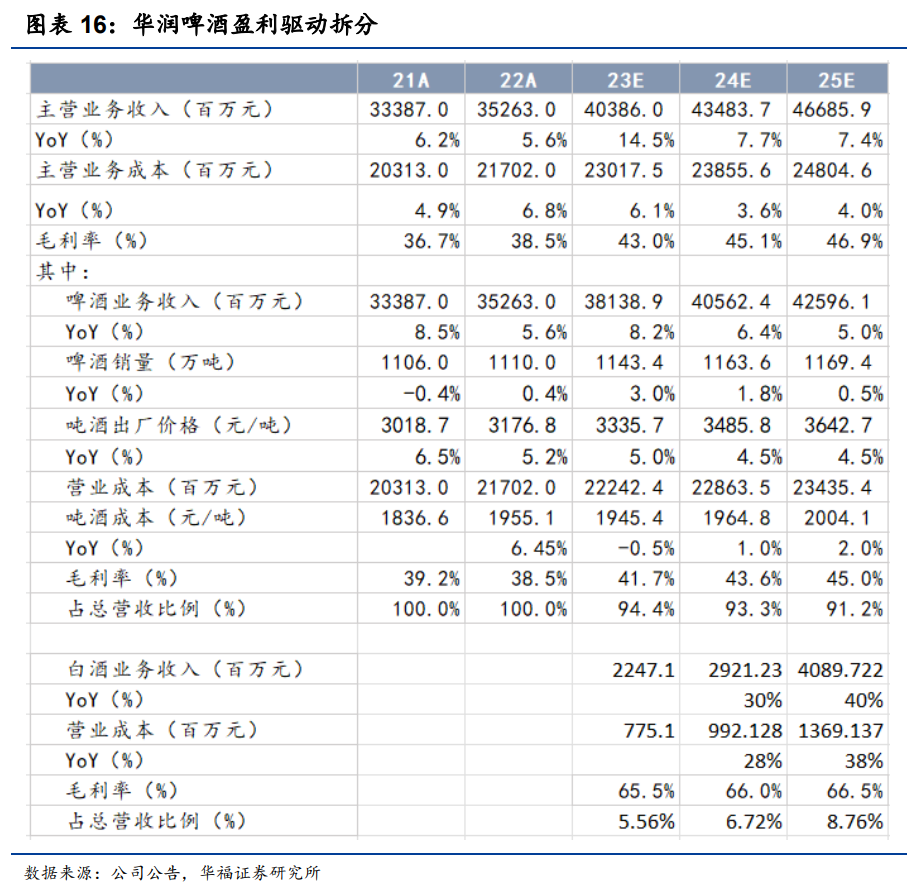

销量方面,我们认为华润啤酒过去主要依靠雪花品牌抢占市场,而当前主要依靠喜力品牌进行高端市场扩张,而我国啤酒行业总量预计保持不变,因为尽管喜力品牌能够抢夺部分市场份额,但对公司总销量的贡献仍较为有限,预计公司23-25年啤酒销量增速分别为3%/1.8%/0.5%。吨价方面,结合公司过去三年次高档以上产品销量均保持双位数增长,高端化升级推进节奏良好,我们认为,公司当前已经初步奠定了较好的高端渠道基础,预计未来吨酒价格将进一步提升,预计23-25年吨价增速分别为5%/4.5%/4.5%,综合营收增速分别为8.2%/6.4%/5%。毛利率方面,我们认为在公司高毛利产品持续放量的趋势下,叠加原材料成本的下降,未来盈利空间或将进一步打开,我们预计公司23-25年毛利率分别为41.7%/43.6%/45%。

白酒业务方面,公司23年上半年创收9.77亿,我们认为下半年该业务收入将进一步提升,主要系今年的国庆中秋已无疫情影响,并且公司当前白酒业务尽管处于探索期,但业绩冲劲已十足,我们预计23-25年公司白酒业务营收分别为22.47/29.21/40.9亿元,而伴随公司白酒业务的品牌结构升级,预计毛利率亦将有所提升,预计23-25年白酒业务毛利率分别为65.5%/66%/66.5%。

费率方面,我们预计白酒业务的加入会在一定程度上增加公司的销售费用率以及管理费用率,但伴随业务未来步入成熟阶段后预计将有所改善,预计23-25年销售费用率分别为20.3%/20.3%/20.2%,管理费用率分别为10.2%/10.2%/10.1%。我们预计公司23-25年主营业务收入分别为403.86/434.84/466.86亿元,同比增速分别为14.5%/7.7%/7.4%;归母净利润分别为53.46/66.34/79.53亿亿元,对应 PE分别为24/19/16倍。

考虑到公司为我国啤酒行业龙头企业,品牌和渠道短板双双补齐,综合实力大幅增强,当前次高端及以上产品销量已连续实现双位数增长,高端化逻辑持续兑现,合理给予公司2024年同业平均23.53PE,对应目标价51.4港元/股,首次覆盖给予持有评级

6.风险提示

大单品动销不及预期:由于大单品对公司业绩拉动至关重要,倘若大单品动销不及预期,公司盈利能力或受到一定压制;

雨季增多影响需求量:由于雨季会压制大众外出消费欲望,进而导致现饮渠道啤酒销量低于正常水平;

原材料成本重回增势:由于啤酒包材、大麦成本合计占比超50%以上,若原材料价格若重回增势,会对公司盈利能力造成一定压制;

高端市场竞争加剧:若高端档次竞争加剧,公司或被迫提高费用投放,进而影响盈利能力兑现,同时将对公司高端化进度产生一定的压制;

食品安全问题:食品安全问题会大幅冲击消费者对公司产品的信心,进而影响公司品牌价值和渠道信心。

欢迎关注华福食饮团队!

\ | /

★

刘畅

所长助理、大消费组长、食饮/商业首席分析师

证书编号:S0210523050001

覆盖领域:食饮/商业全行业

张东雪

食品饮料联席首席分析师

证书编号:S0210523060001

覆盖领域:白酒、啤酒、乳制品、休闲食品、软饮料、保健品

童杰

食品饮料分析师

证书编号:S0210523050002

覆盖领域:餐饮全产业链

王瑾璐

食品饮料分析师

证书编号:S0210522090002

覆盖领域:烘焙茶饮产业链、小餐饮连锁、食品添加剂

林若尧

食品饮料研究员

覆盖领域:低度酒(啤酒、预调酒)、软饮料

周翔

食品饮料研究员

覆盖领域:调味品、速冻食品、肉制品

左行

食品饮料研究员

覆盖领域:乳制品、休闲食品、保健品

李妍冰

食品饮料研究员

覆盖领域:白酒

关注我们

法律声明及风险提示:

华福证券研究所经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本资料仅供在新媒体背景下研究观点的及时交流。华福证券不因任何订阅而将订阅人视为本公司客户。所载资料为华福证券研究所已经发布研究报告的,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准,仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华福证券研究所后续发布的研究报告在不发出通知的情形下做出更改。

华福证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华福证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华福证券对此不承担任何形式的责任。

未经华福证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。如因侵权行为给华福证券造成任何直接或间接的损失,华福证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华福证券的机构销售,或者发送邮件至hfyjs@hfzq.com.cn