【国联食饮】月度数据专题:

九月数据专题:酒类线上线下表现均优,双节消费稳中向好

Ø 行情复盘:

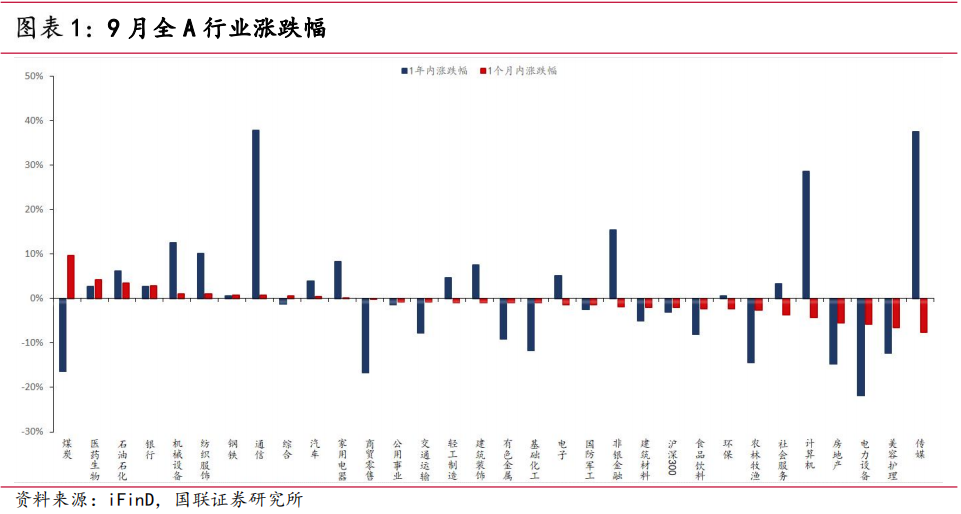

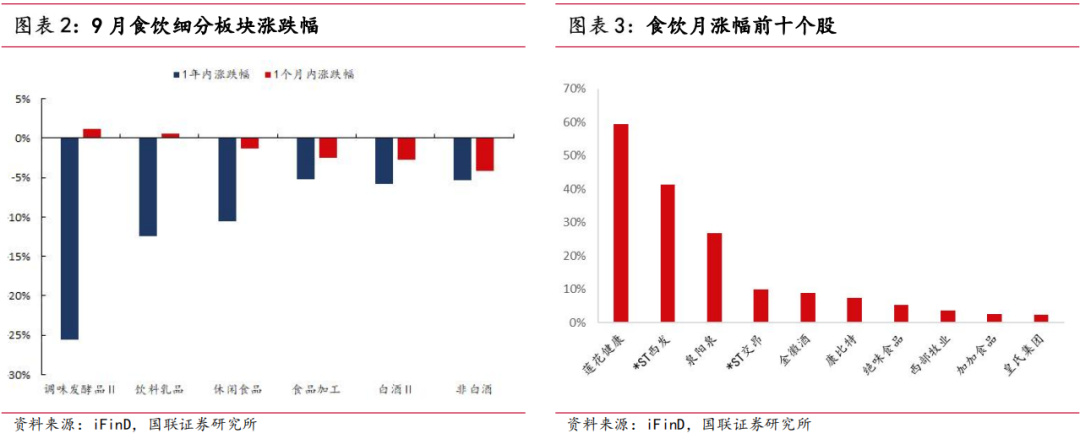

9月食饮跌幅2.2%,表现稍差于沪深300(跌幅2.0%),在一级行业中排名第二十四;子行业中,白酒(-2.8%)、非白酒(-4.2%)、食品加工(-2.5%)、休闲食品(-1.3%)、饮料乳品(+0.6%)、调味发酵品(+1.2%);个股中,莲花健康(59.47%)、*ST西发(41.32%)、泉阳泉(26.81%)、*ST交昂(9.87%)、金徽酒(8.90%)涨幅分列前五。

Ø 数据更新:

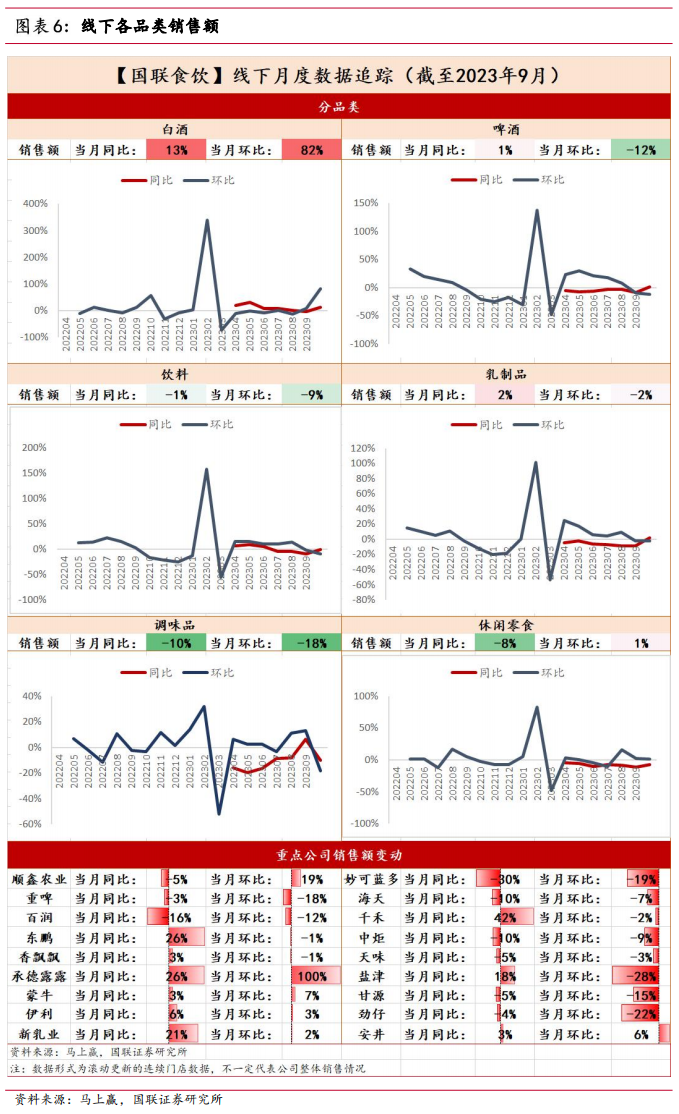

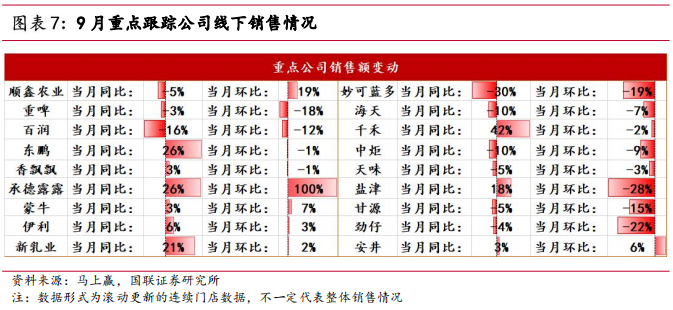

线下端,综合而言,马上赢数据显示9月重点公司中千禾、东鹏、承德露露销售额同比增速最高,分别同比增长42%、26%、26%。

1)9月白酒销售额同比+13%、环比+82%,重点公司中顺鑫农业9月同比-5%、环比+19%;

2)9月啤酒销售额同比+0.84%、环比-12.35%。重点公司中,9月华润啤酒同比+4%、环比-17%,重庆啤酒同比-5%、环比-19%,青岛啤酒同比+4%、环比-1%,燕京啤酒同比+1%、环比-10%;预调剂鸡尾酒百润股份同比-13%、环比-12%;

3)饮料销售额同比-1%、环比-9%,重点公司中9月东鹏饮料省内下沉与精耕+省外加速推进全国化,同比+26%,而承德露露、香飘飘分别同比+26%/+3%;

4)乳制品销售额同比+2%、环比-2%,重点公司中9月新乳业同比+21%,妙可蓝多同比-30%。整体来看,受疫情后健康化趋势影响,常温奶礼赠需求回暖,低温奶增长稳健,而可选品奶酪受消费力不足影响恢复依然偏弱;

5)调味品销售额同比-10%、环比-18%,重点公司中9月千禾味业同比+42%,天味食品同比-5%,夏季火锅底料和中式复调处于消费淡季,且去年疫情影响下基数较高。而中炬高新、海天味业分别同比-10%/-10%;

6)零食销售额同比-8%、环比+1%,重点公司中9月盐津铺子受益于全渠道扩张延续高增,同比+18%,劲仔同比-4%,而甘源同比-5%。

线上端,9月酒类同比表现相对更好。

1)9月淘系零食销售额同比+11.72%、环比+75.59%,重点公司中盐津同比增速最高,分别为31.57%;

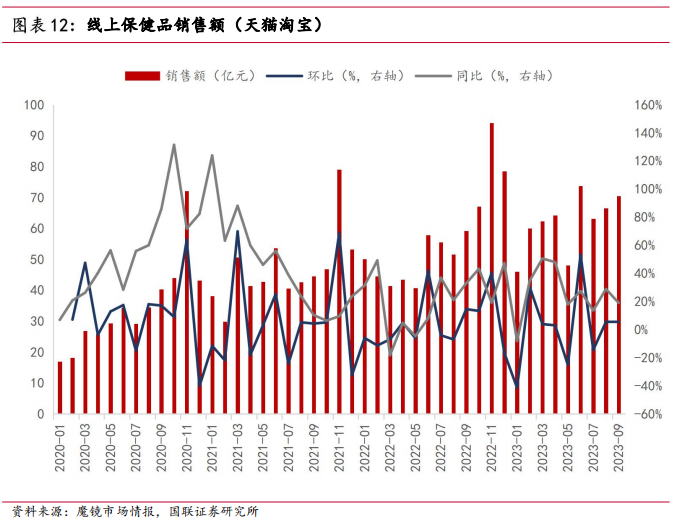

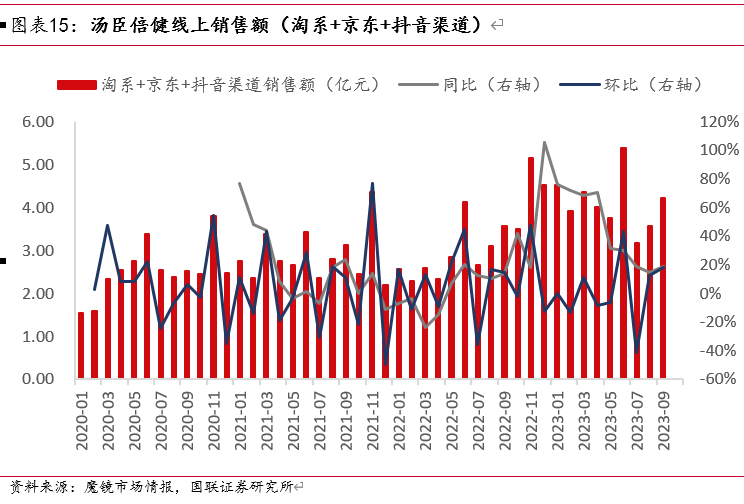

2)9月淘系保健品销售额同比+19.03%、环比+5.80%,重点公司中汤臣同比+13.03%;

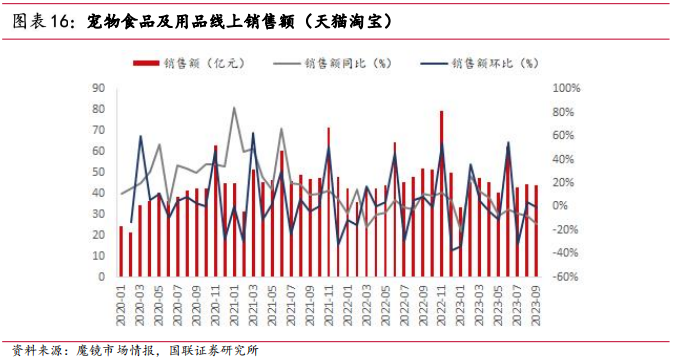

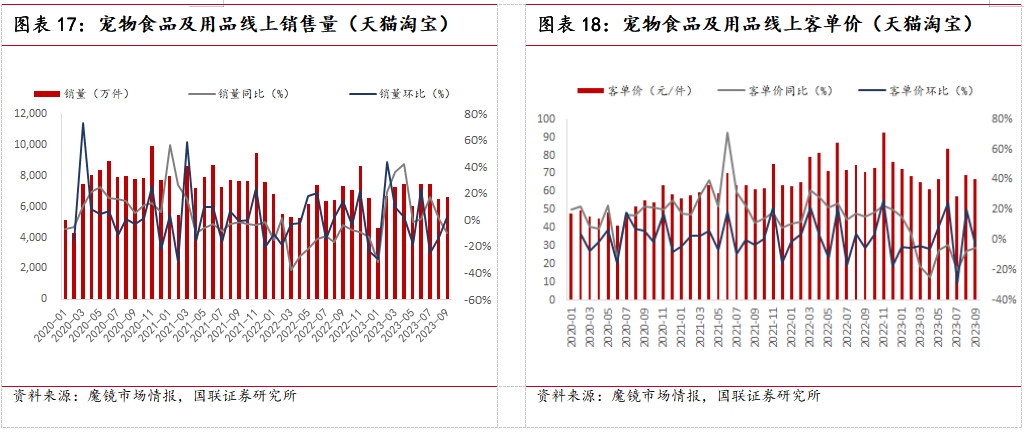

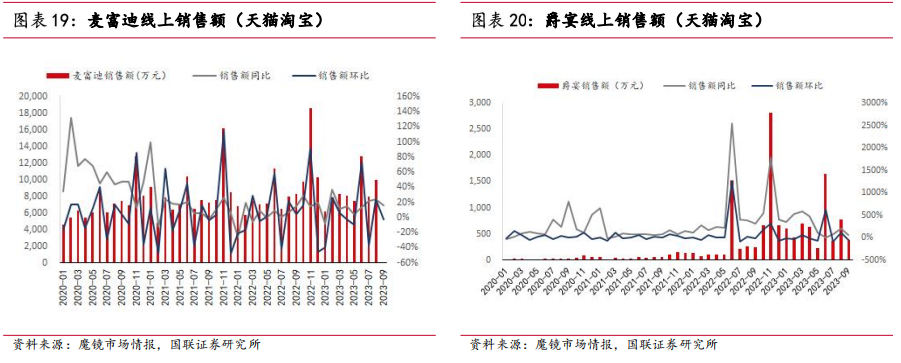

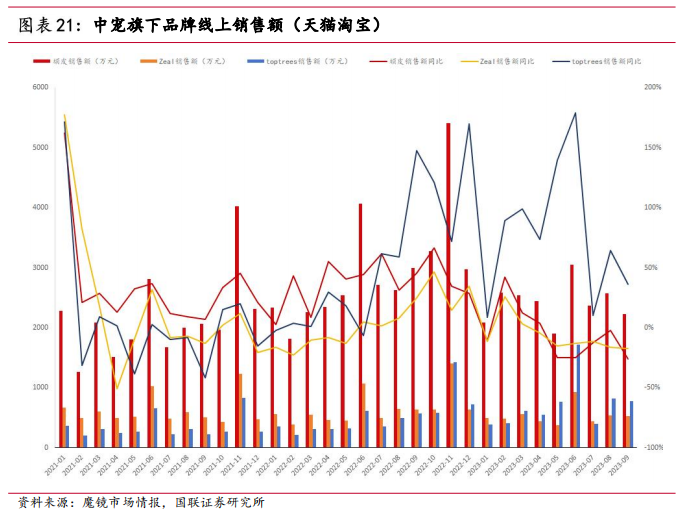

3)9月淘系宠物销售额同比-15.06%、环比-1.02%,其中表现较好的品牌为佩蒂旗下爵宴(销售额同比+61.1%)、中宠旗下品牌Toptrees(同比+36.3%)、乖宝集团旗下麦富迪(同比+16.20%);

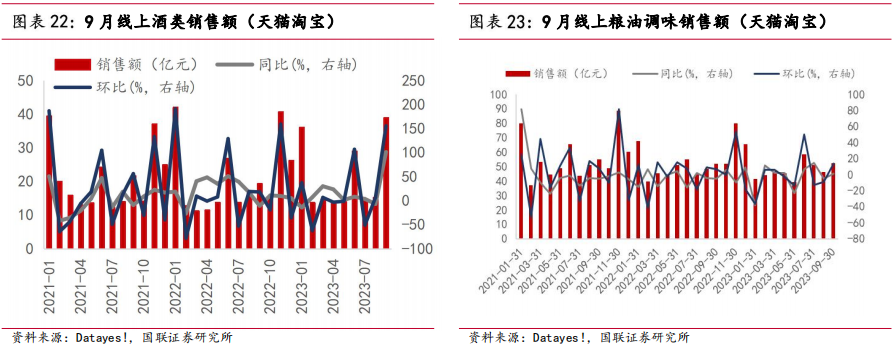

4)9月酒类天猫淘宝销售额同比+101.40%,环比+155.79%。

Ø 投资建议:

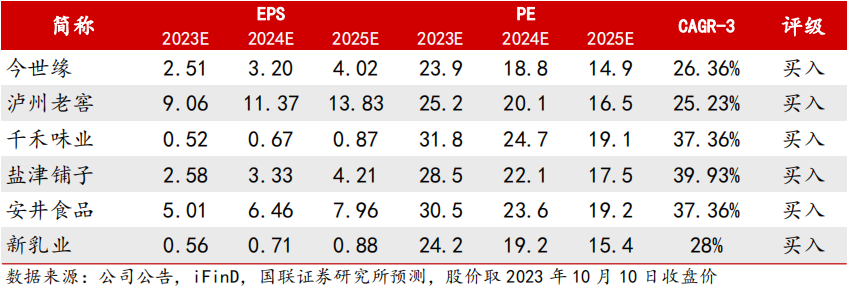

疤痕效应逐步减退,双节消费稳中向好,把握确定性与弹性标的。1)白酒重点推荐低估值、高增长的标的,如老窖、今世缘,以及稀缺α标的金种子。2)啤酒首选股价调整较多的高端化龙头华润啤酒,弹性标的推荐改革预期的燕京啤酒。其他酒推荐百润股份。3)调味品重点推荐千禾,乳制品推荐新乳业,休闲食品推荐盐津铺子,饮料推荐农夫、东鹏。预制菜重点推荐安井食品、千味央厨、佳禾食品。

Ø 风险提示:食品安全,竞争加剧,成本波动

重点推荐标的

正文

1.月度行情复盘:调味发酵品表现较好,佳禾获北上增资领先

1.1 走势及估值

1.1.1 涨跌幅表现

涨跌幅表现:食品饮料9月涨跌幅在31个申万一级行业中排名第二十四,涨跌幅为-2.2%,跌幅略高于沪深300(-2.0%)。

从细分行业来看,9月子板块下跌较多,调味发酵品+1.2%、饮料乳品+0.6%、白酒-2.8%、非白酒-4.2%、食品加工-2.5%、休闲食品-1.3%。

个股方面,9月莲花健康(59.47%)、*ST西发(41.32%)、泉阳泉(26.81%)、*ST交昂(9.87%)、金徽酒(8.90%)涨幅分列前五。

1.1.2估值分位数表现

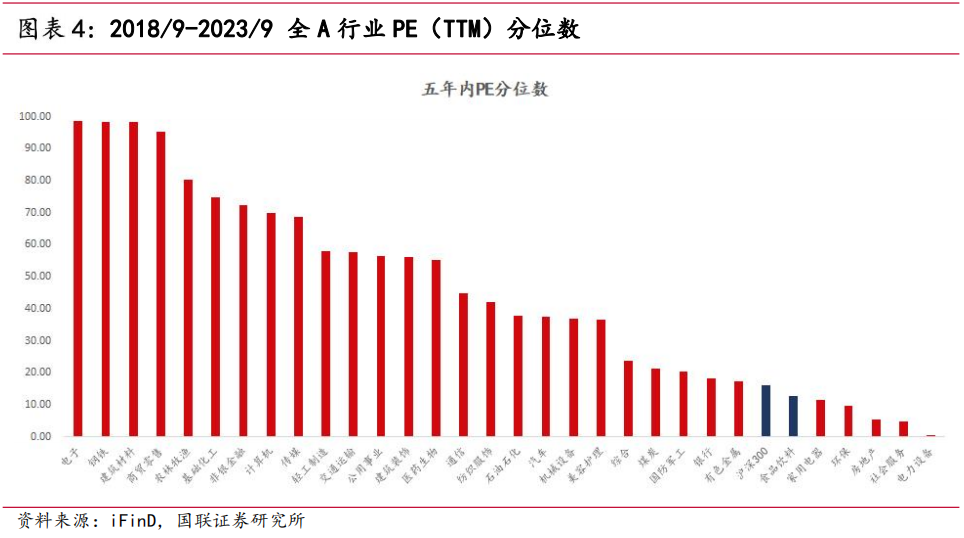

食品饮料板块5年内估值分位数为12.67%,位于历史低位。2018/9-2023/9沪深300的PE分位数为16.05%,估值同处历史低位。食品饮料细分子板块中,白酒板块大部分个股五年内PE分位数水平稳定在20-30%的水平,各细分板块中除个别个股分位数较高外,基本处于估值低位状态。

1.2 北上持仓

1.2.1 持仓情况

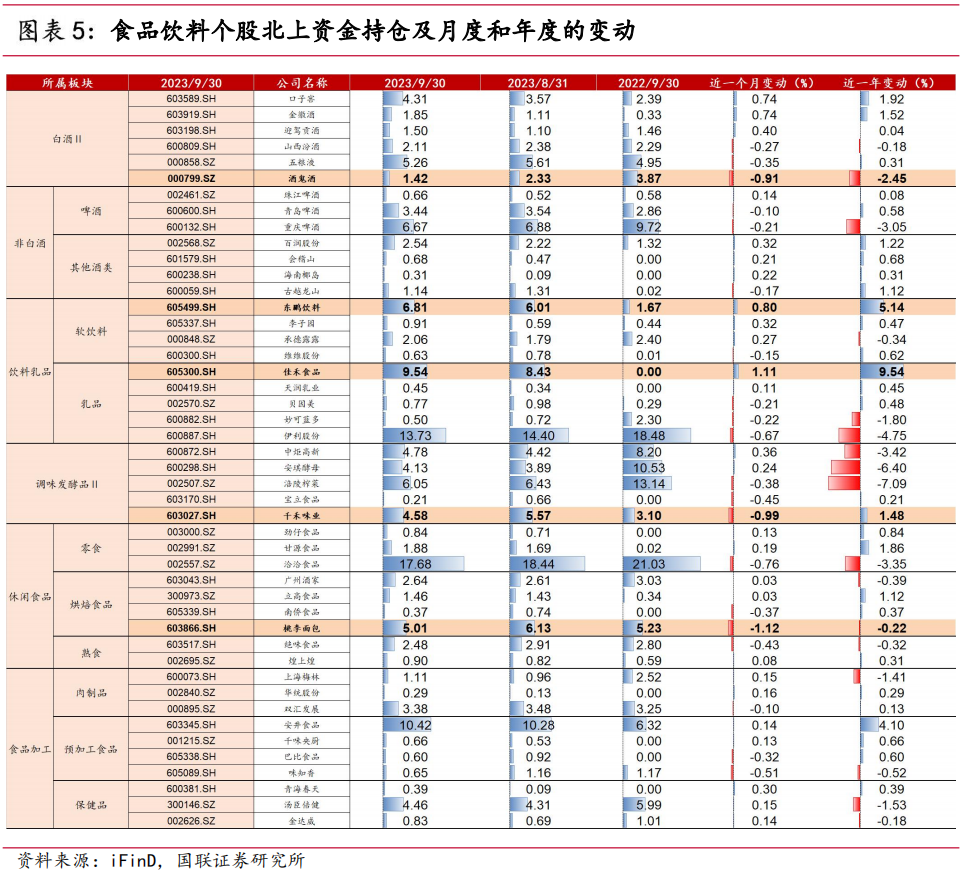

北上资金在茅台、五粮液、重庆啤酒、东鹏饮料、伊利、佳禾食品、洽洽食品、安井食品等个股上持仓份额较高,达到5%以上。

1.2.2 持仓变动情况

北上资金整体持仓变动情况不大,个别企业有明显增持和减持。9月北上资金增持最多的标的是佳禾食品,达到1.11%。而桃李面包和千禾味业相对减持较多,分别为1.12%和0.99%。

2.基本面追踪:酒类线上线下表现均优,猪价或维持震荡偏弱

2.1 销售数据更新:线下白酒与调味品增速较高,线上酒类与保健品领先

2.1.1 线下销售数据:白酒同环比增速均高

分品类看,9月白酒从线下渠道样本终端动销同比增长13%,环比增加82%,一定程度上进一步回暖,或受益中秋国庆假日需求增加。其中,顺鑫农业9月线下销售额同比减少5%,环比增长19%,或与近期地产政策和规划方案释放下刺激部分客群消费增加有关。

进入啤酒传统销售淡季,啤酒线下渠道销售额环比下滑。根据马上赢数据,9月啤酒销售额同比+0.84%、环比-12.35%,线下销售环比下滑较明显。重点公司中,9月线下渠道华润啤酒、青岛啤酒、燕京啤酒取得同比小个位数正增长,其中华润啤酒同比+4%、环比-17%,青岛啤酒同比+4%、环比-1%,燕京啤酒同比+1%、环比-10%;此外9月线下渠道中,重庆啤酒同比下滑5%、环比下滑19%,预调鸡尾酒龙头百润股份在高基数影响下同比-13%、环比-12%。

饮料线下渠道销售额略有下滑。9月饮料线下销售额同比减少1%,环比减少9%,主要系逐渐步入淡季。重点公司中,9月东鹏饮料终端动销同比增长26%、环比减少1%,主要系省内下沉与精耕+省外加速推进全国化,提升渠道覆盖尤其是冰冻化率,同时随着陈列和品类增加而单店收入提升;其中特饮同比增长18%、环比减少1%,其他产品同比增长68%、环比增长3%,除了新品补水啦表现,目前更具潜力新品乌龙茶已开始省外铺货。承德露露表现亮眼,同比增加26%、环比增加100%,主要系中秋及开学赠礼增加。香飘飘9月线下销售额同比增长3%、环比减少1%;其中,冲泡同比略降2%、环比增长47%,主要系天气转冷逐渐进入旺季;即饮同比提升8%,但环比降低28%,也符合即饮饮品整体动销的季节特点。

乳制品线下渠道销售额略有上升。9月乳制品线下销售额同比增加2%,环比减少2%。乳制品线下销售额同比回正,环比仍下滑为负。重点公司中9月新乳业线下销售表现相对出色,同比增长21%,而妙可蓝多同比-30%,我们认为受疫情后健康化趋势影响,常温奶礼赠需求回暖,低温奶增长稳健,而可选品奶酪受消费力不足影响恢复依然偏弱。

调味品线下销售额有所下滑。9月调味品线下销售额同比减少10%,环比减少18%。重点公司中9月千禾同比增加42%;天味食品同比减少5%,夏季火锅底料和中式复调处于消费淡季,且去年疫情影响下基数较高;中炬高新与海天味业同比均减少10%,增长乏力主要因现代渠道竞争加剧,以量换价致使销额下滑。

休闲零食线下销售额同比略降而环比回升。9月休闲零食线下销售额同比减少8%,环比增加1%。重点公司中9月盐津铺子销售额受益于全渠道扩张延续高增,同比增长18%;劲仔同比减少4%;而甘源同比减少5%,或由于去年5月进入量贩后下半年基数提升而渠道下沉、今年推出的冻干新品起量仍需时间。

2.1.2 线上销售数据:酒类与保健品同比增速领先

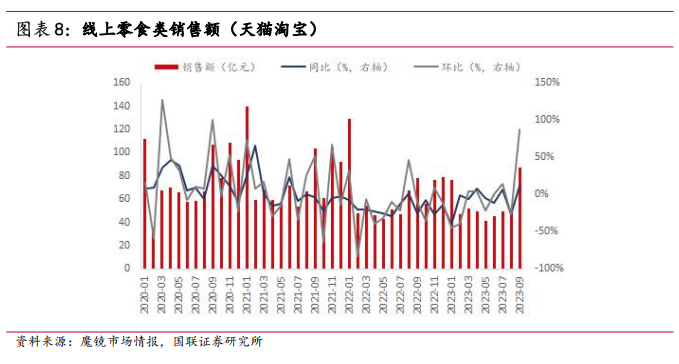

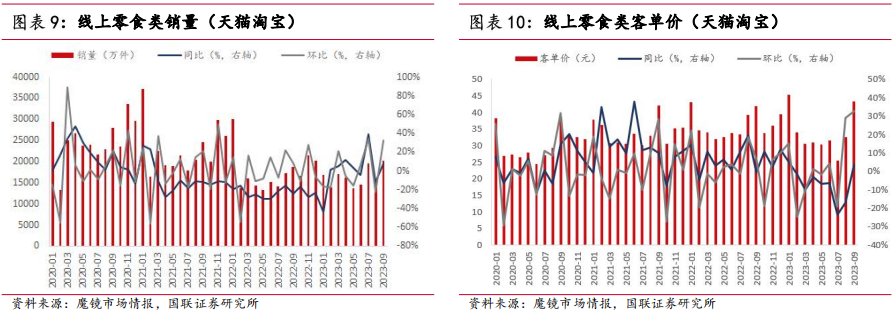

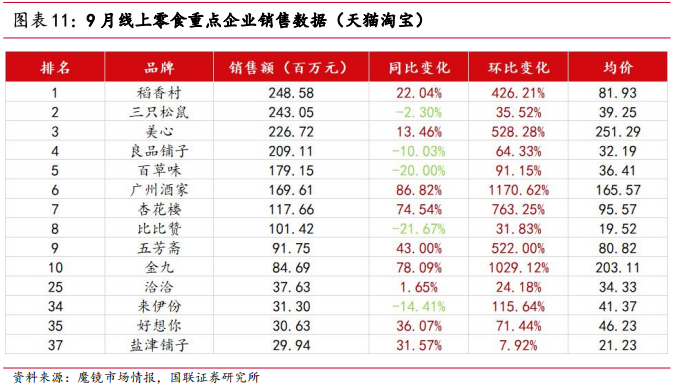

9月零食-坚果-特产线上销售额(天猫+淘宝)同比增长11.72%,环比增加75.59%。拆分量价看:线上销量同比增加7.96%,环比增加32.38%;线上客单价同比增加3.48%,环比增加32.63%,客单价同比回正。零食重点企业中,销售额前五企业中稻香村线下销量同比增加22.04%,美心同比增加13.46%,三只松鼠、良品铺子及百草味则均有不同程度减少,而盐津、好想你表现较好,分别同比增长31.57%、36.07%。

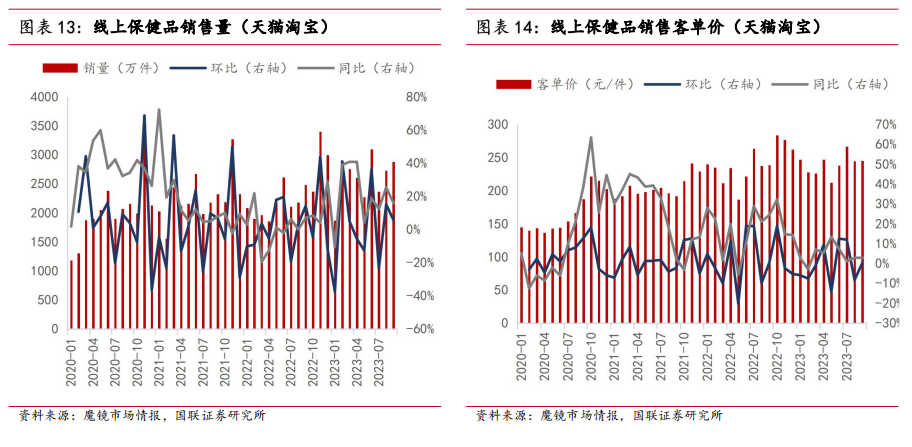

9月淘系保健品线上销售额同比+19.03%、环比+5.80%,重点公司中汤臣同比+13.03%。拆分量价看,销量同比增加15.90%,环比增加5.54%,客单价同比增长2.70%,环比增长0.24%。保健品上市公司中汤臣倍健淘系渠道线上销售额同比增长13.03%。我们认为受益于疫后居民保健意识明显增强,VDS行业迎来新周期,汤臣倍健作为行业龙头,免疫类产品如蛋白粉、维生素C、益生菌等需求持续走强,终端趋势稳定向好。公司积极拥抱抖快直播等新兴平台,同时线上直营化改革成效显著,线上渠道有望维持双位高增。基本面迎修复,估值具备性价比。

9月宠物食品及用品线上销售额(天猫淘宝)同比减少15.06%,环比减少1.02%。拆分量价看,销量同比减少10.14%,环比增加2.23%;客单价同比减少5.47%,环比减少3.18%。

宠物上市公司品牌表现略有分化。宠9月中宠旗下品牌顽皮/Zeal/Toptrees淘系销售额分别为2220.78/525.68/773.00/万元,同比分别变动-25.9%/-17.5%/+36.3%;乖宝集团旗下麦富迪淘宝销售额为0.97亿元,同比增长16.20%;佩蒂旗下爵宴销售额为390.62万元,同比增长61.1%。乖宝旗下麦富迪维持稳定增长,佩蒂旗下爵宴自主品牌营销持续发力,销售呈高速增长。中宠旗下品牌增长出现分化,顽皮与Zeal同比出现下降,Toptrees因持续发力网络端营销,同时产品主要为宠物食品市场中最大细分产品主粮,增速呈现较高增速。

线上酒类销售额(天猫淘宝)9月同比增长101.40%,环比增加155.79%。近几月来酒类销售额同比增长也一直在较高的水平,而在9月出现了亮眼的高增长表现。

9月粮油调味-速食-干活-烘焙线上销售额(天猫淘宝)同比增长1.32%,环比增长13.70%。近几月粮油调味的线上增长趋势较为明显,同比稳定增长。

2.2 原材料价格与走势预判

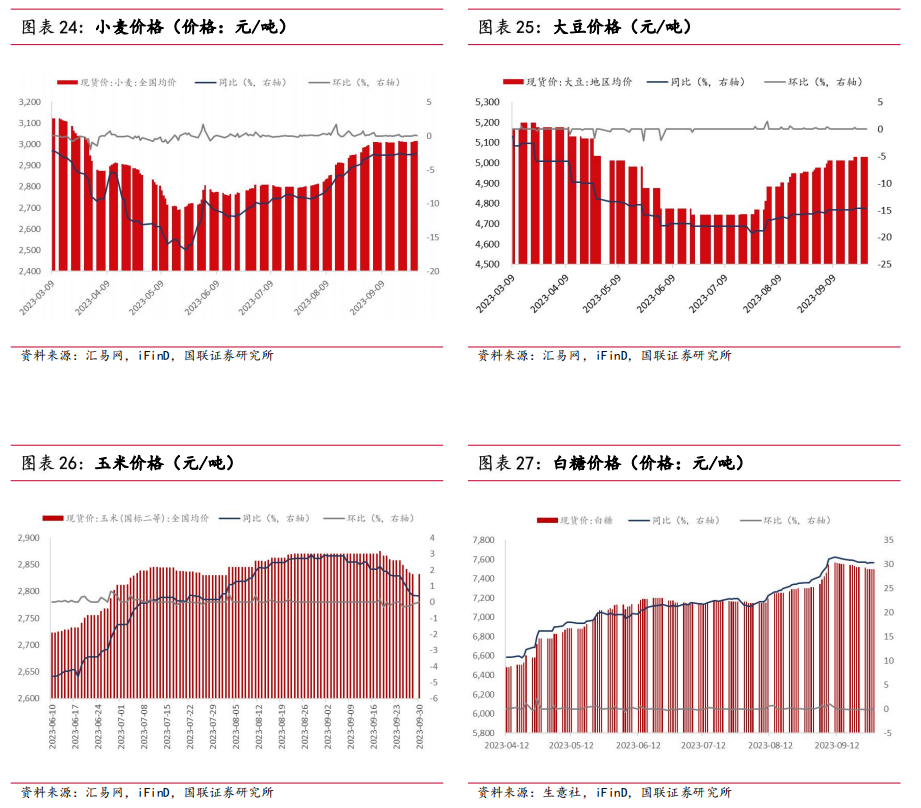

小麦:小麦玉米价差走强,替代效应减弱。同时,下游饲料企业季节性补库,小麦现货价预计震荡上行。

大豆:大豆价格在9月份稳定回升,从4976元/吨升至5029元/吨的均价。

玉米:国内方面,下游养殖端需求较好,销区走货较好,库存低贸易商挺价,玉米现货价预计偏强走势。

糖:产销区库存偏低低位,消费进入旺季,下游采购提振,糖价仍有向上空间。

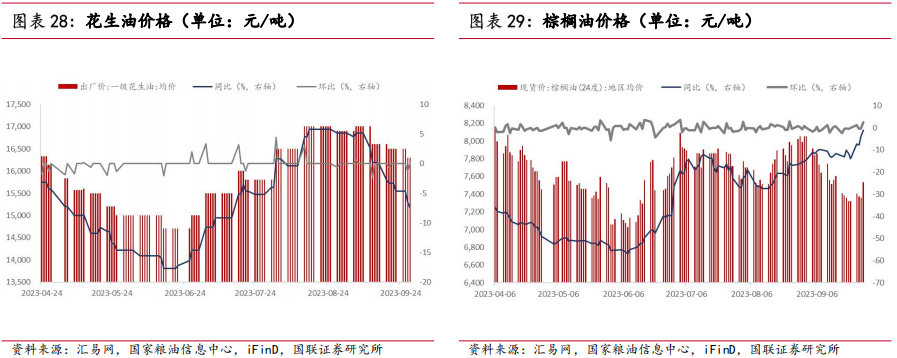

油:花生油价格在9月有一定幅度下滑。油脂供应偏宽松,天气炒作进入尾声,油脂震荡格局不变。

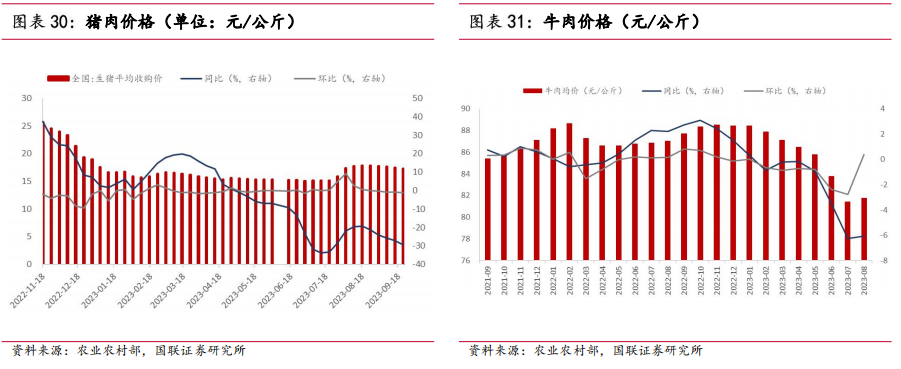

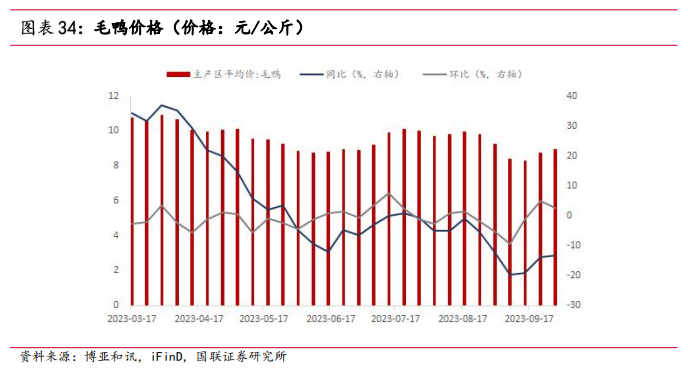

猪&牛肉:生猪10月供应继续增加,下游需求有所好转,但增加幅度有限,猪价预计维持震荡偏弱。

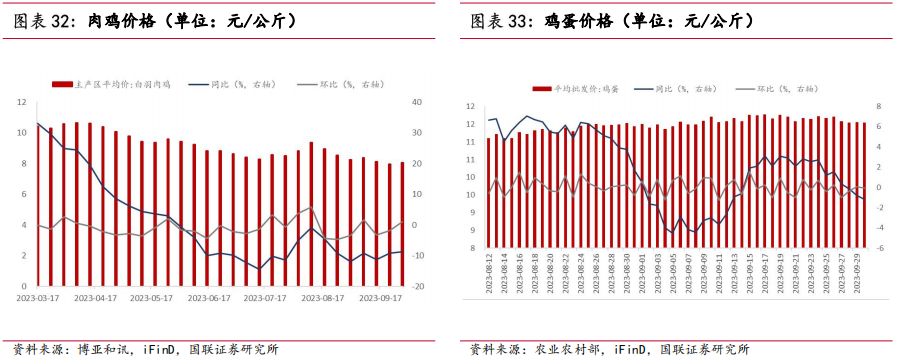

禽肉&蛋:禽肉供需持续双增,养殖成本走高后支撑价格,禽肉价重心继续抬升。鸡蛋需求回落和存栏回升,短期蛋价震荡偏弱,成本抬升支撑底部水平。

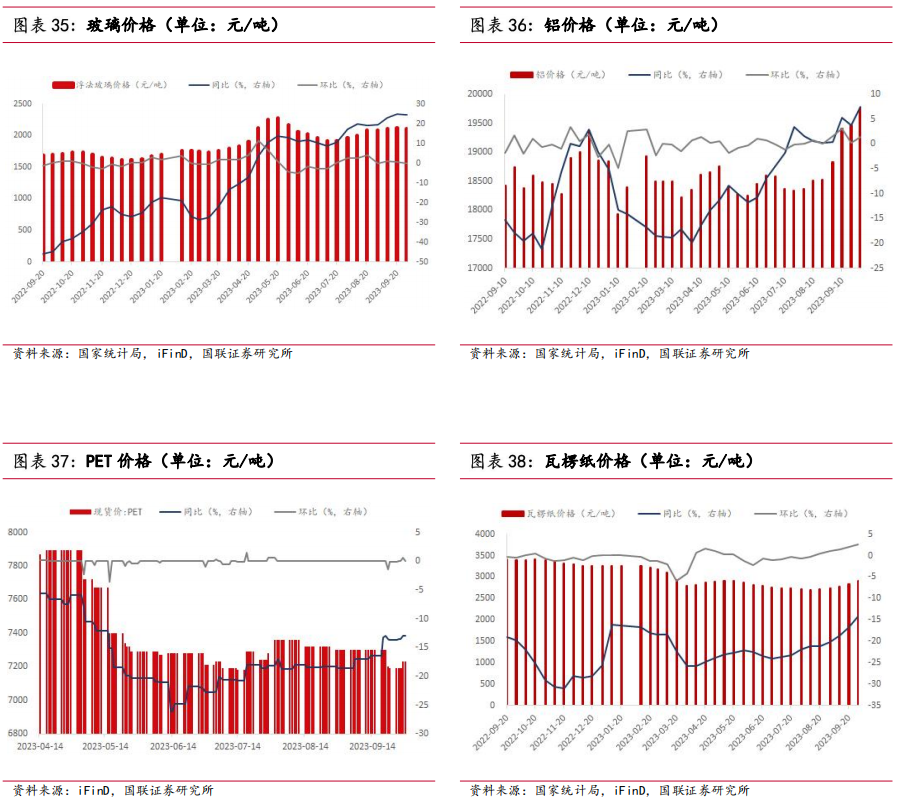

包装:9月玻璃价格稳步上涨,月环比增加1.39%。铝价价格上升显著,月环比增加4.95%。PET价格略微下跌,月环比减少-0.96%。瓦楞纸价格上升显著,月环比增加6.08%。总体来说,食品饮料的包装原料价格有上升趋势。

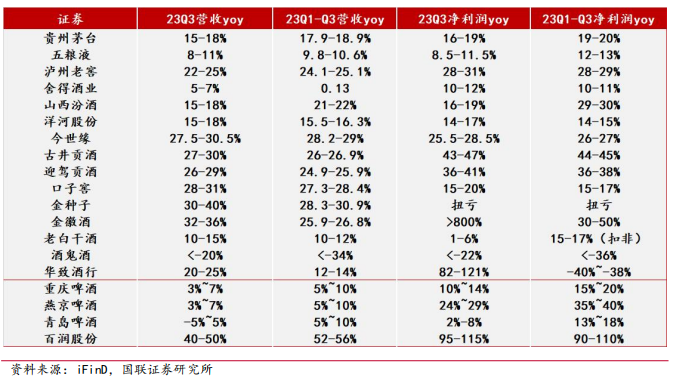

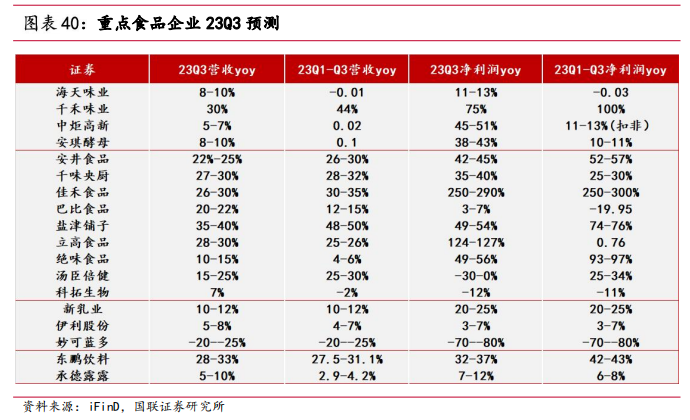

3. 重点公司三季报预测

4. 宏观数据:消费者信心回升,餐饮同比高增维持

8月社零中餐饮消费同比增长12.4%,迎来连续7个月的同比正增。8月新增人民币贷款:新增人民币贷款同比增加8.8%。消费者信心指数:消费意愿在21年面对外部环境压力时下降加多,虽在年初逐步恢复,但在年中有所下滑。

5. 投资建议

疤痕效应逐步减退,假日消费持续修复。宏观、基本面、预期的三重奏逻辑有望助力板块走强。

细分板块投资建议:

白酒:双节动销同比表现基本持平,高端与大众自饮价格带表现较佳,次高端分化持续。我们认为当前风格应稳中求进,除了前期重点推荐的低估值、高增长标的如今世缘,同时推荐全年双位数增长预期明确、动销有亮点的五粮液,以及价盘库存较为稳定、省内省外攻守兼备、全价格带产品布局较完善的汾酒。

啤酒和其他酒:高端化趋势强劲,关注餐饮、夜场等渠道复苏。首选股价调整较多的高端化龙头华润啤酒,弹性标的推荐改革预期的燕京啤酒。其他酒推荐百润股份。

调味品、乳制品、休闲食品、饮料:C端品质和功能升级主线疫后仍然清晰,零添加调味品、鲜奶等产品消费基数扩大、复购提升带动收入增长。卤制品2023年来经营修复态势明显、成本与费用端压力最大时期已过,龙头份额或进一步扩张。零食新渠道红利持续释放,积极把握渠道变革的小零食企业有望进一步受益。饮料多家公司具备改革逻辑,且新品不断,重点把握历史估值区间内低估标的。调味品重点推荐千禾,乳制品推荐新乳业,休闲食品推荐盐津铺子,饮料推荐农夫、东鹏。

预制菜:1)从终端恢复速度看,大B>中小B>C端,低线城市优于高线城市,建议关注业绩弹性高、基本面不断改善的B端公司机会。2)从产品驱动维度看,单品规模是公司竞争力的体现,通过大单品突围、沉淀供应链实力,不断推陈出新、维系渠道利润,关注公司的选品能力、对市场需求的反映速度。3)下游具备品牌势能,产品定位清晰的餐饮企业在疫情间逆势开店,随着线下消费场景恢复,有望受益于店数+店效双升红利。重点推荐:安井食品、千味央厨、佳禾食品。

6. 风险提示

(1)食品安全风险:若出现食品安全事故,将对相关公司品牌形象产生重大打击,进而对整个行业运营造成不利影响。

(2)竞争加剧风险: 若行业出现恶性竞争局面,企业陷入价格战困境,将会对公司业绩产生负面影响。

(3)成本波动风险:原料、包材、人力等成本波动超预期,增加上下游盈利水平的不确定性。

食饮农业团队成员

陈梦瑶:研究所B角、消费组组长、食饮农业行业首席分析师

北京大学经济学、香港大学金融学双硕士,CFA,10年从业经历,连续多年获得《新财富》最佳分析师,Asia money最佳分析师,金牛最佳分析师。专注于食饮等大消费领域的研究分析,精通产业链梳理,对新消费领域有深入研究和独到见解。

陆金鑫:食品饮料行业分析师(次高端白酒和粮油调味烘焙休闲食品)

中科院化学所博士。曾多年从事粮油食品行业的研发与战略运营管理。理工复合背景,熟悉产业发展脉络。

陆冀为:食品饮料行业研究员(区域酒、高端酒、饮料、新消费品牌)

上海财经大学会计硕士。曾任职于苏宁集团总裁办,负责战略规划和落地、经营分析和业绩管理、品牌和营销统筹、区域和门店督导等。专注消费行业,具备行业全局视角与鲜明投资框架。

孙凌波:食品饮料行业研究员(预制菜(餐饮供应链),乳制品)

山东大学经济学硕士。曾深度覆盖粮食、养殖等上游产业,目前覆盖餐饮供应链、乳制品。深耕产业链上下游,具备全产业链研究视角。

邓洁:食品饮料行业研究员(保健品、啤酒)

中山大学金融学学士,新加坡南洋理工大学应用经济学硕士。2023年5月加入国联食品饮料研究团队,覆盖啤酒及保健品板块。

吴雪枫:食品饮料行业研究员(休闲食品)

英国帝国理工学院投资与财富管理硕士。擅长结合理论模型与实际研究,多维度分析市场数据,有论文发表于国内顶级管理学期刊。

涂雅晴:农林牧渔行业研究员(养殖、饲料、种子)

浙江大学农学学士,墨尔本大学金融学硕士。曾任招商期货农产品研究员、安信证券农林牧渔行业研究员。深耕养殖产业链上下游,擅长挖掘细分领域/公司拐点机会,具备丰富的产业资源。

陈安宇:农林牧渔行业研究员(生猪、饲料、宠物)

康奈尔大学管理会计学硕士。在纽约、香港等地有会计师事务所实习经历。专注于饲料到养殖的产业链研究分析。擅长从财务角度分析公司的成长与经营模式,多维度分析市场数据,从行业上下游多角度分析行业供需关系。

证券分析师:陈梦瑶

E-MAIL:cmy@glsc.com.cn

证券投资咨询执业资格证书编码:

S0590521040005

法律声明:

本微信平台所载内容仅供国联证券股份有限公司的客户参考使用。国联证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户仍需以研究所发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本订阅号的版权归国联证券所有,任何订阅人如欲引用或转载本平台所载内容,务必注明出处为国联证券研究所,且转载应保持完整性,不得对内容进行有悖原意的引用和删改。转载者需严格依据法律法规使用该文章,转载者单方非法违规行为与我司无关,由此给我司造成的损失,我司保留法律追究权利。