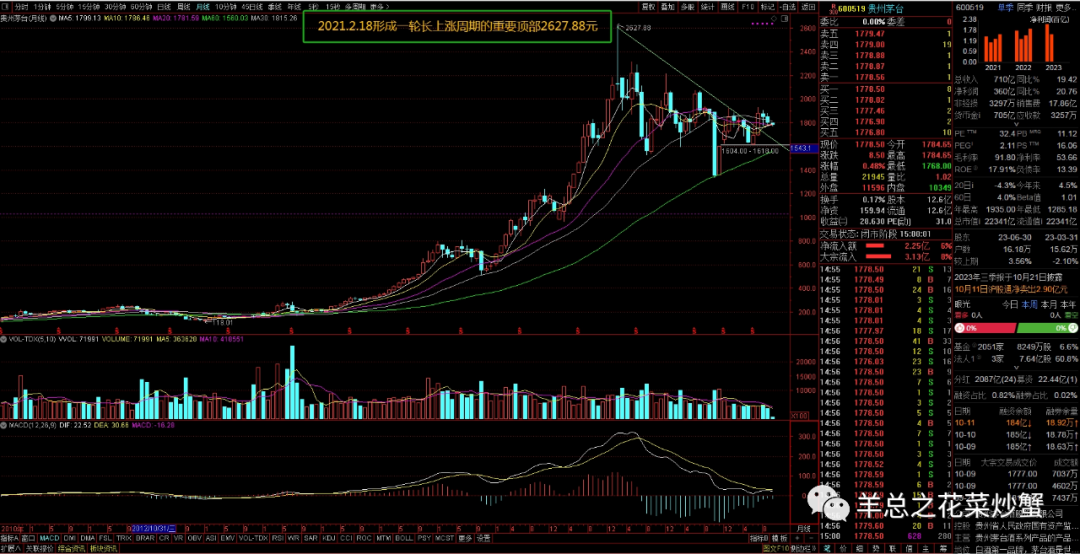

贵州茅台当前所处的位置与时点:2021年2月-2023年10月

调整周期消化:第33个月

业绩预测与估值:2023-2025 年营业总收入分别为1438/1683/1927 亿元,同比增长16%/17%/15%;净利润分别为731/858/984 亿元,同比增长17%/17%/15%,对应EPS 分别为58.21/68.28/78.37 元,对应2023-2025 年PE 分别为31/26/23 倍。

一、产量:如何看待23年上半年产量的下滑?

规上酒企产量下滑,供需双向引发量减。白酒行业规上企业产量/销量下滑现象并非在今年突然出现,2022年中国白酒规上企业产量只有2016年的一半,约671万千升。产量腰斩原因主要有四个:

一是产业集中度提高,规上企业数量减少导致产量随之减少。

二是消费需求疲软库存高企下,部分厂家主动控制产量。20-22三年消费需求不足致渠道、终端库存积压,行业自21年下半年进入调整期,部分酒厂动销不畅,厂家主动控制产量。预计23年赤水河边除品牌酒企外小酒厂会大幅减少,行业继续出清。

三是浓香型白酒原酒基地去产能加速。如四川成都、泸州、宜宾去产能增速加快,河南、山东等消费大省中小白酒企业持续压缩产量。

四是酱香热引发高度酒在白酒消费比重大幅增加,进而带来白酒整体产量/销量下滑。对比低度酒,高度酒醉酒速度更快,单人饮酒量下降,“喝好酒、少喝酒”观念影响下高度酒回归亦引发量减。

二、周期:当前白酒行业处于周期什么位置?

量价及库存为重要指标,反映供需关系变化。造成白酒行业周期性波动的原因除了受宏观经济等因素影响,还有一个重要的原因是白酒对比乳业、啤酒等行业没有保质期,因而很容易造成渠道、终端库存积压。量价关系与库存是影响白酒周期性的重要因素,其本质反映供需关系变化。

行业周期变化缩短,当前行业调整或近尾声。回顾过去行业周期演绎,12年限制三公消费抽空了白酒的重要消费场景,13-16年行业经历4年调整期;受益于经济上行、消费升级,17-21年上半年行业迎来3-4年复兴期;在疫情管控、消费分化背景下,21年下半年白酒行业又进入了调整期。可以发现,白酒周期越来越短、调整速度越来越快。因而,基于这个角度判断当前白酒处于新一轮调整期的中后期,基本进入尾声。

三、趋势:如何看待23年下半年及明年行业发展趋势?

存去化基本完成,春节或为复兴起点。分区域看,关注河南、山东、广东、浙江等白酒消费大省库存状况对判断行业发展趋势具有重要意义,当前除了河南库存“重灾区”以及贴牌产品、开发产品仍待库存消化外,行业终端去库存在6月基本完成,预计经销商去库存在9月基本完成。分价格带看,名优酒企核心单品或将在Q4逐步恢复常态,预计24年春节800元以上高端酒、300元以下大众酒将实现常态化动销,300-500元次高端将多香型并举、竞争激烈再度分化,500-800元价格带为上一轮上行周期内出现的新价格带,部分品牌根基未稳,或需逐步恢复。但整体来看,可以判定2024年春节有望成为白酒新复兴的起点。

关于贵州茅台:

一、如何看待茅台近两年产品、渠道创新?

1)产品创新上,茅台1935是茅台股份推出的最重要、最成功的产品之一。占位千元价格带的茅台1935为消费者提供了高端酒的新选择、填补了茅台产品家族千元价格带空白,这既是对飞天茅台的价值补充,也是对其他高端品牌的有效竞争。因此,茅台1935是未来股份公司增量、增收、增利的重要载体。

2)渠道创新上,茅台放大自营专卖店配额、扩大1399直供零售渠道范围、1499元直销大型民营酒企、i茅台数字化平台等销售模式创新,结构性变化提高了茅台吨酒的收入和利润,优化了销售体系,更近更深触达到消费者。

二、如何看待茅台非标及1935批价下跌?

23年春节至7月,茅台市场价格低迷,尤其陈年老酒价格下行明显,主要系高端商务宴请减少、投资收藏意愿不足所致。23年8月临近中秋、国庆双节,礼品市场回归,茅台市场价得以恢复,尤其是整箱茅台批价恢复明显。而茅台1935价格亦回归至1100元左右,是理性的,也符合提高产品竞争力、开瓶率、开拓即饮市场等需要。

三、如何看待千元价格带竞争格局?

千元价格带五粮液、国窖1573、茅台1935三足鼎立格局正在形成。千元价格带消费者进行产品选择时,更关注品牌、文化、社会身份象征,因而其他企业和品牌入局或立足千元价格带困难将越来越大。