舍得酒业——够折腾的

1996年5月24日上市,算最早一批上市酒企之一。

但是,上市后发展得并不好。

虽然拥有好的商业模式,但是好马还得配好鞍、好的骑手。

公司上市至今,业绩经常大起大落,非常不稳定。

比如,1996年上市当年净利润1.01亿,在行业处于巅峰的2012年净利润达到3.7亿,二十年后的2015年,净利润仅700万,之后开启高速成长,2022年营收60.56亿,净利润16.85亿。

期间实控人经历了几轮变更,折腾得够呛。

贵州茅台2022年营收1276亿净利润627亿,舍得与其相差了N个量级。

但是,1998年,公开能查到的茅台的营收6.28亿,净利润1.47亿;而舍得在当年营收8.21亿,净利润1.21亿。舍得的营收是超过茅台的,在此之前无据可考,未知,在此之后,茅台一骑绝尘,舍得再也难望其项背。

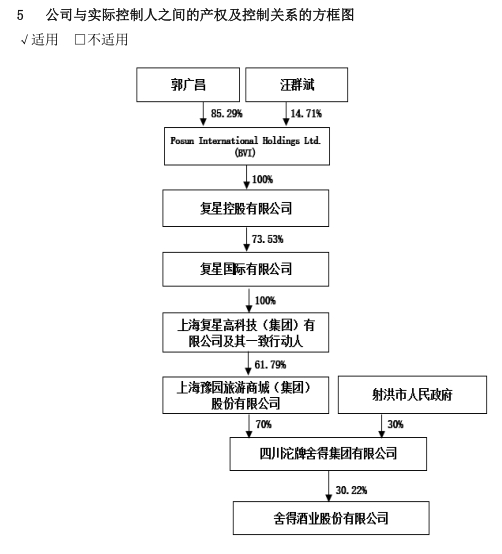

2022年年报上控股关系图

实际控制人是郭广昌,射洪市政府持有上市公司9.66%的股份。

复星系于2021年初入主舍得酒业,之前实控人周政先生,因违规占用上市公司4.4亿资金,后被迫退出。

复星系入主当年即2021年,公司营收同比增长84%,净利润同比增长114%;2022年营收同比增长22%,净利润同比增长35%,连续两年高速增长,在资本市场上也红极一时。

2023年中报,公司营收同比增长17%,净利润同比增长10%,增速降下来了。

公司实际控制人郭广昌,过去 10 年曾控股的境内外上市公司:21家。这些上市公司的上市地点分布挺广:A股、港股、澳州、德国、巴黎、维也纳、法兰克福等,看上去资本版图遍布全球。

可以想像,实控人肯定希望对公司实施精英治理。2022年离任董事长张树平年薪294万,总裁蒲吉州年薪290万,一些副总裁年薪都在200万上下,在上市酒企中都属于较高水平。

但是,管理层的经营管理水平、稳定性、持续性等如何?具有一定的不确定性。

比如,实控人过去控制的另一家上市酒企——金徽酒,于2022年11月28日转手,同属白酒赛道,为什么?

公司的商业模式、资产结构、盈利能力、成长性等,当下看,还是优于绝大多数上市公司。

但是

依据选股四把尺:看得懂的生意;有良好的经营前景;好的管理层;合理的价格。

管理层这块儿,暂时还看不清。

基于此,可能不适合咱这种小散。

可能会错过,但比做错好一些。

公司的其他一些情况:

公司的主要产品有高端产品品味舍得、智慧舍得、水晶舍得、藏品舍得、藏品沱牌;中端产品沱牌曲酒、沱牌特曲、沱牌优曲、陶醉;大众光瓶酒沱牌特级 T68、沱牌六粮等;超高端产品天子呼、舍不得、吞之乎等。经过多年积累,公司构建了以“舍得”、“沱牌”为两大核心品牌,“天子呼”、“吞之乎”、“陶醉”为培育性品牌的品牌矩阵。公司超高端产品天子呼、舍不得、吞之乎等,过去未曾听闻过,也不知是公司在这块儿的广告投入较少,还是俺太孤陋寡闻了。

根据世界品牌实验室发布的 2022年《中国 500 最具价值品牌》,“舍得”品牌价值为 752.58 亿元,“沱牌”品牌价值为 598.67亿元,双品牌价值超过 1,300 亿元。

在建产能投资预算70.54亿,截止2022年末,累计投入3625万,未来需要投入的金额还非常大。

在建产能即使投产后,优质基酒的量也非常有限,因为浓香型白酒需要窖池沉淀,不到一定年限,产不出优质白酒。

公司将“双品牌战略”进化提升为“多品牌矩阵战略”,立足舍得“老酒+文化”、沱牌“唤醒+焕新”策略,合资成立贵州夜郎古酒庄有限公司,以夜郎古品牌布局酱香业务,全方位加强品牌建设工作。

投资性房地产期末账面余额3483万,但采用以公允价值计量。这在传统行业中比较少见。

2021年分红率30%,在上市酒企中,属于最低一档。

2022年,酒类省内营收16亿,占比28%,省外营收40亿,占比72%。看上去是一个全国性品牌,实际上,全国空白市场还有很多,省外也只有几个省销量较好。

贵为“川酒六朵金花”之一,上市又早,公司的经营管理水平还是差了一些,错过了黄金发展时期,后来又经历了实控人变更一次,两次,折腾几盘后,一步落后,步步落后,再想赶超,难度越来越大。

2023年9月28日收盘,公司股本3.33亿股,股价125.00元,市值415亿,静态市盈率24.71倍,动态市盈率22.64倍,TTM市盈率23.54倍。对比2021年创下的263.46元历史最高价,下跌56%。

以上仅为白酒企业的资料整理,不黑不粉,不构成投资建议。

如果觉得分享还有一点价值,点个关注、转发或在看。

2023年10月6日星期五