中国啤酒历经百余年发展已至存量博弈期,高端化趋势明显,2013年全国啤酒产量见顶,标志着行业增量竞争的时代逐渐远去,行业寡头格局也基本成型。但近年精酿啤酒增速明显,一定程度上提高了啤酒行业的景气度,在啤酒产品高端化及健康化趋势下,精酿啤酒消费量以惊人的幅度扩容,增长率居高不下。

精酿啤酒自2016年开始,逐渐受到资本关注,并且不少头部精酿啤酒品牌也获得了部分融资,那精酿啤酒行业的风是否来了呢?

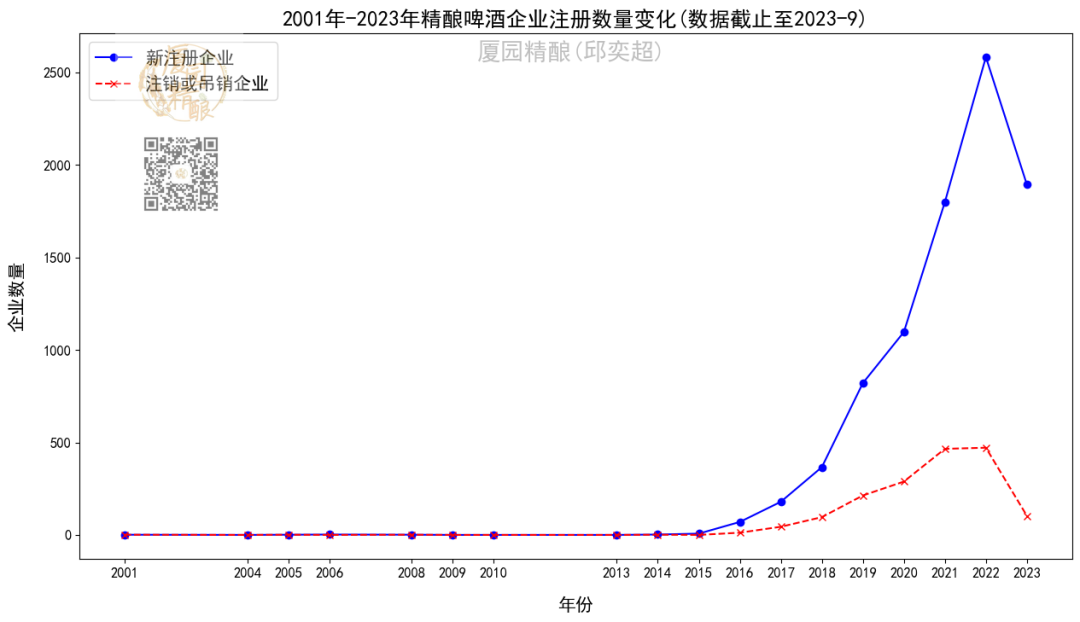

精酿啤酒相关注册企业呈指数式增长

本文以精酿啤酒为关键词,通过工商信息系统拉取精酿啤酒相关注册企业,我们发现自2015年开始,精酿啤酒相关企业注册呈指数式增长,近几年增长趋势更加明显,至2023年9月注册数量已达8923家。

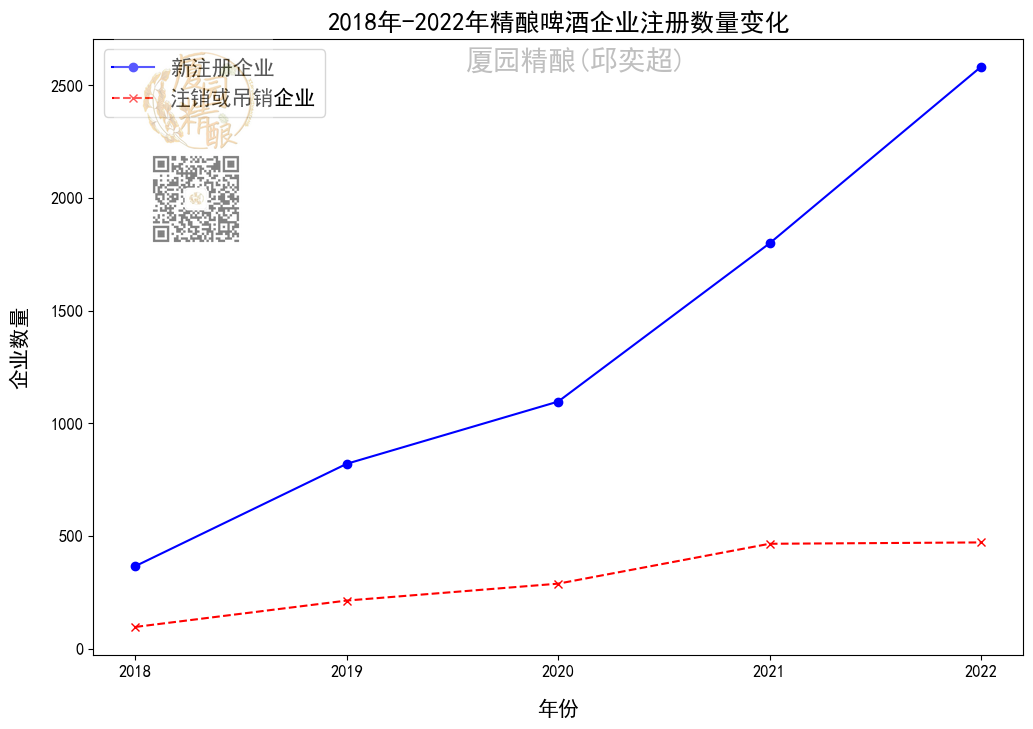

我们专门分析了一下2018年至2022年注册企业的变化,发现在2020年增长趋势有小幅的降低,但是2021年、2022年增长反而更明显,并没有受到疫情影响,精酿啤酒作为大众消费品并且随着大家对于高生活品质的追求,吸引越来越多的从业者加入。

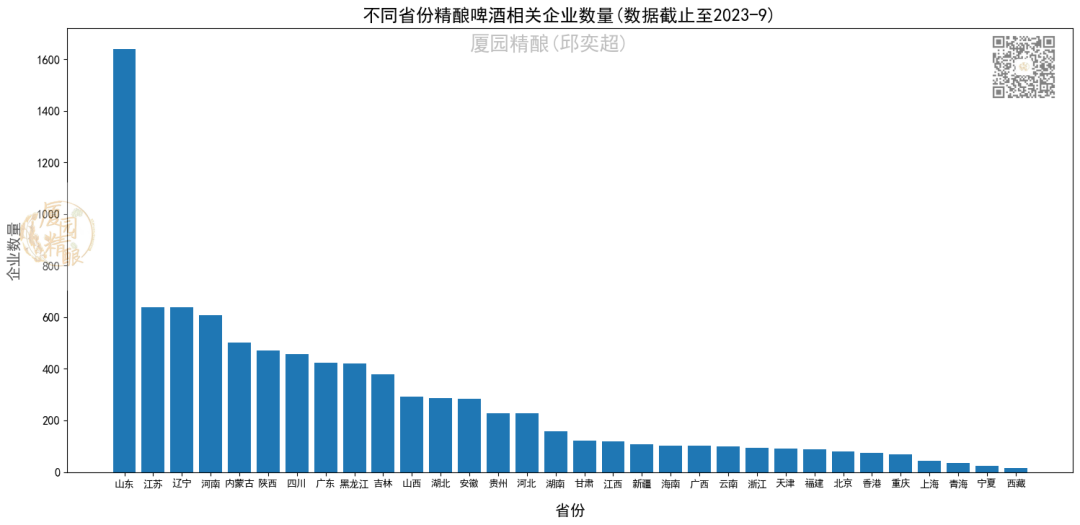

山东精酿啤酒相关企业注册占比最高

根据注册地数据统计发现,精酿啤酒相关企业在全国分布具有明显差异,山东省独占鳌头在全国占据18.4%体量,江苏(7.15%)、辽宁(7.15%)、河南(6.81%)三省分别占据二、三、四位,前四位总计已占全国总体量2/3。

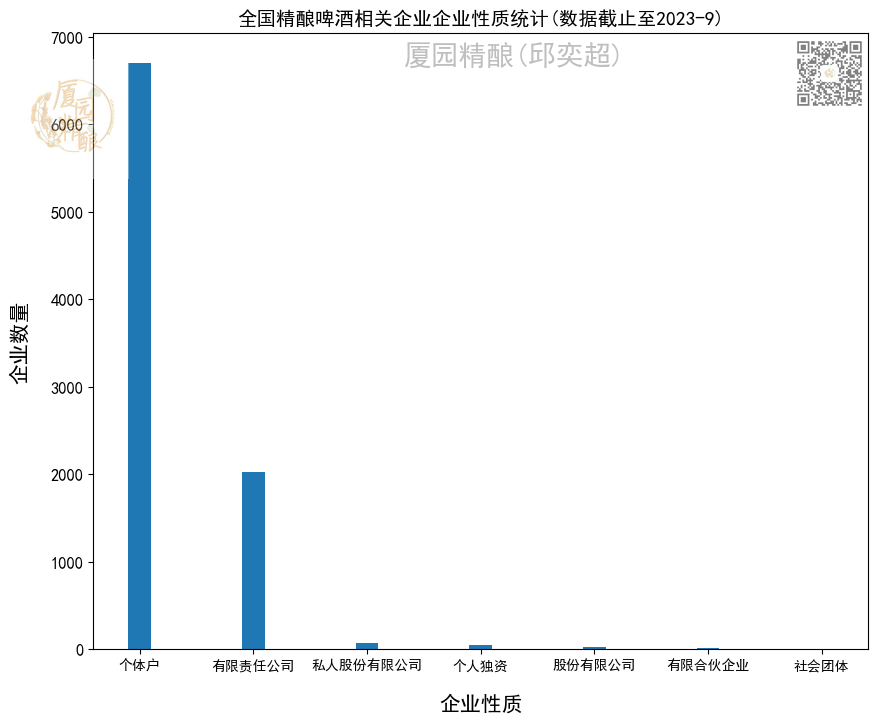

个体户主导了精酿啤酒产业?

当我们对全国精酿啤酒相关企业注册资本进行统计时,发现不少企业注册资本数据缺失,再认真去分析发现缺失注册资本数据的企业性质为个体户,最终我们只统计到3273家有注册资本的企业。

我们对企业性质和企业注册资本分别做了统计,发现一个特别的现象,在中国精酿啤酒相关企业中,个体户占据了75%(6706家)的份额。

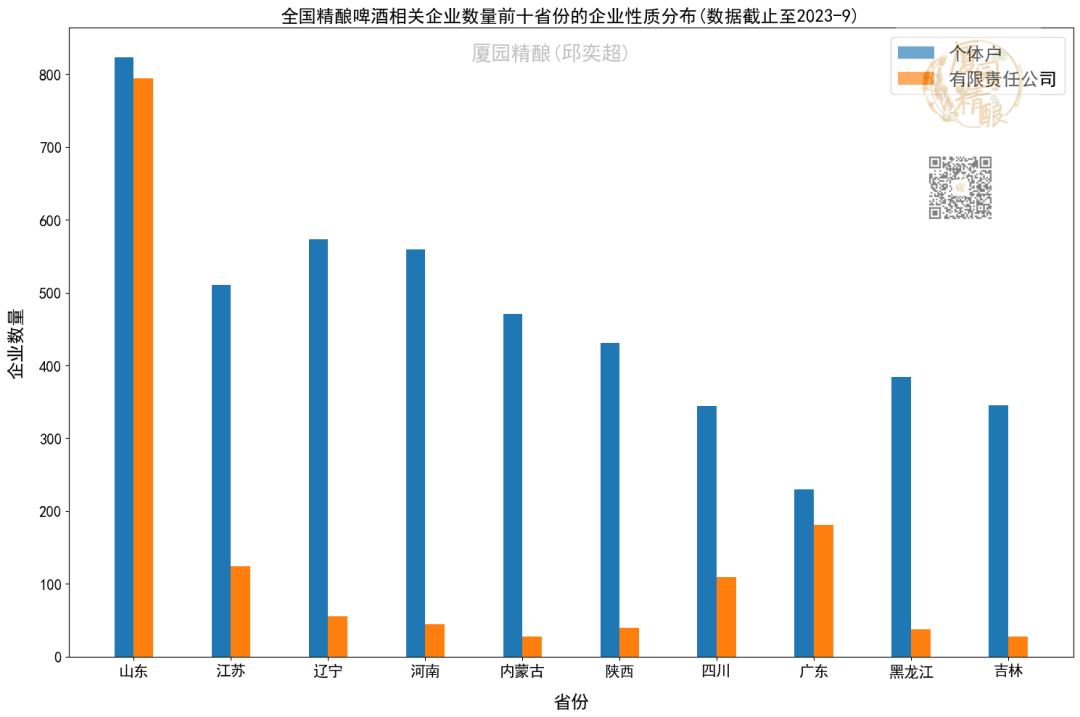

在个体户和有限责任公司的对比中发现,山东、广东两省的个体户和有限责任公司比例相差不大,山东省个体户占总企业数50.9%,广东省个体户占总企业数56%,远低于全国个体户占比75%。

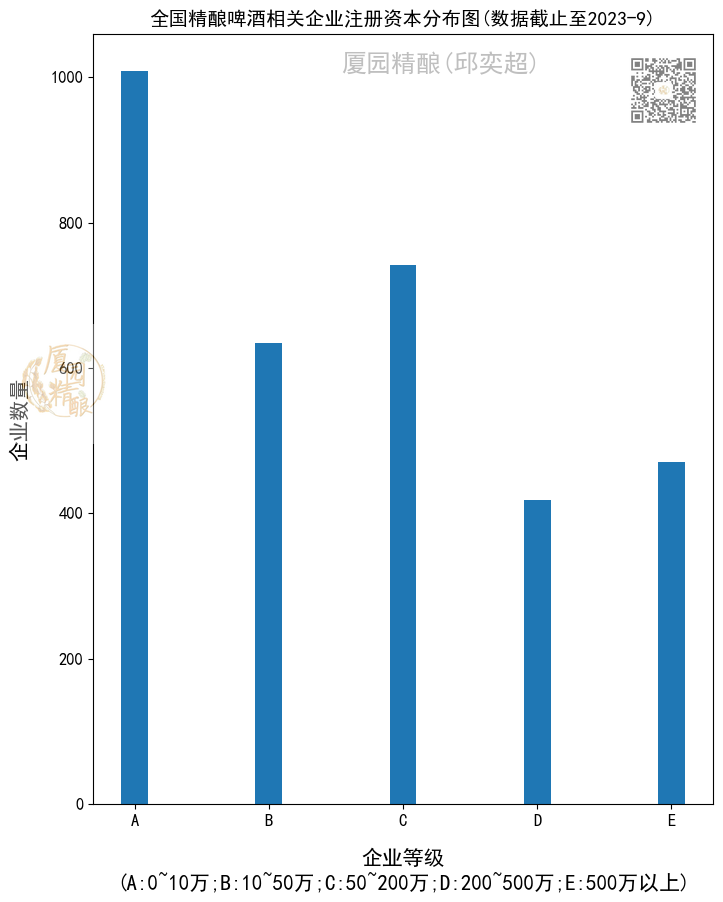

将全国有限责任公司性质的企业注册资本进行统计,按照A(0~10万)、B(10~50万)、C(50~200万)、D(200~500万)、E(500万以上)5个等级进行分类,发现各个等级的注册资本数企业数量差距不大,但是10万以下的小型企业占比依然偏高。

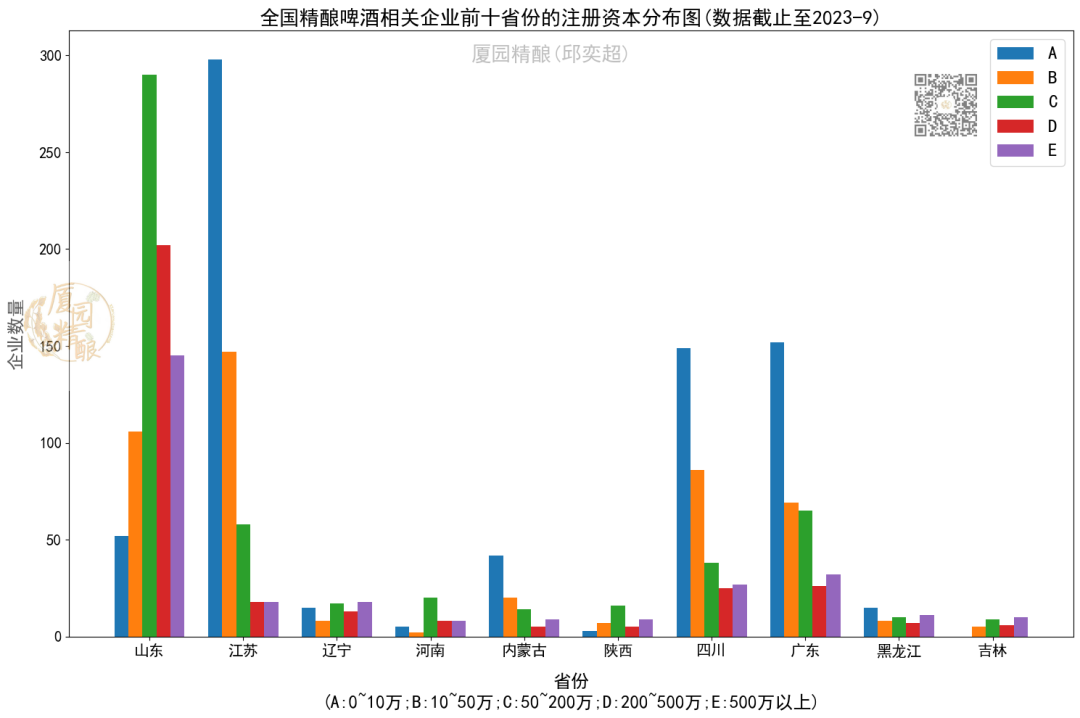

我们再进一步将注册资本数和省份进行对比,依然可以发现山东省中大型资本的企业数量占比较高。山东省作为青岛啤酒的发源地,为当地从事啤酒以及精酿啤酒相关行业提供了大量的人才和基础建设,对应企业抗风险能力较高。

精酿啤酒需要产与销相辅相成

从以上数据我们可以看出,精酿啤酒近些年的确处在飞速发展阶段,注册企业呈指数式增长,参与人员逐渐增多,但主要以个体户为主参与,风险承担能力较低。在产品销售端小企业能够快速调整策略适应市场变化,但是在精酿啤酒的生产与研发端,还是需要更多规模化企业(大企业)参与进来,来提升精酿啤酒品质,深耕精酿啤酒产业链,为精酿啤酒行业风的到来奠定基础。