本文为第三篇由洋河股份展开的文字,以飨我的朋友。

商业模式

对企业商业模式的理解,我还停留在比较粗浅的阶段。老唐简单粗暴地说过:商业模式,就是企业卖什么挣钱、挣谁的钱,凭什么挣到钱。在《价值投资实战手册》里,老唐阐述过如何才算看懂一家企业,即要弄懂四个问题:1、企业销售什么商品或服务获利?2、客户为什么从他这里购买,而不选择其他机构的商品或服务?3、资本的天性是逐利的。为什么其他资本没有提供更高性价比的商品或服务,抢占他的市场份额或利润空间?4、假设同行或其他产业资本挟巨资参与竞争,公司是否能保住乃至继续扩张自己的市场份额?

我想,在对企业历史、文化的定性分析和对财报数据的定量分析相结合的研究中,慢慢弄清楚这四个问题,琢磨出企业的资金流、商品流,就算理解了企业的商业模式了。只看财报数据分析,不关注企业的经营特点,就像“学而不思则罔”,会淹没于数字的汪洋大海中;只关于企业的历史、文化和相关报道,不静下心来分析财报数据的变化,就像“思而不学则殆”,无法验证企业的文化、愿景是否在落地执行。所以,“财报是用来排除企业的”。

企业的商业模式理解尚且如此难得,更别说行业了。好在白酒各企业有很多相似之处,虽不能说“一通百通”,但也方便了投资者在各家酒企之间进行比较,从而了解白酒这个不太容易被时代改变的传统行业。

在《价值投资实战手册》中,老唐对白酒行业的特点进行了归纳:

以上,也许就是优质白酒企业的商业模式。

下面,我简单粗暴地用茅、五、泸、洋、古五家优质白酒企业的数据进行比较分析,分别从资产负债表、总资产、营业收入、毛利率、销售费用、扣非净利润等六个维度,验证优质白酒企业的商业模式。

从资产负债表看企业的特点

(正好电脑里制作了2021年的简表,反正1年时间变化微小,就用2021年)

五家企业的资产负债表都没有让人眩晕的会计科目,干净、通透。酒企的资产都可以大致分为运营类资产、生产类资产和投资类资产,其中用于生产的资产占比都很小,运营类资产次之,最多的还是类现金及投资理财。

酒企在行业产业链中的强势地位从“预收+应付”可见一斑,合理拖欠上下游的经营性负债,有利于企业更高效地为股东创造价值。有息负债方面,除了泸州老窖存在“手持134亿流动现金的情况下还要发行近40亿有息公司债券的疑点”外,其他企业有息负债绝对数额都极少到可以忽略(茅台的有息负债高,是因为其财务公司吸收同业存款的金融业务)。

这样的企业资产负债表,展现的是企业安全性好、流动性高的特点,看着让人放心。

五家企业维持当前盈利能力都不需要大量资本再投入,所以,每年都能源源不断地产生大量可自由支配的现金(在当下不能大比例分红的现实情况下,如何确保现金资产不被通胀侵蚀,是考验管理层责任和能力的试金石),多则如茅台,70%以上的资产都是类现金,少则如古井,类现金+投资理财也占到总资产34%以上。投资理财类占比最高的是洋河,达27.4%。洋河在利用自由现金流投资增值道路上,比同行走得更远、更好。

运营类资产中的存货占比最高的也是洋河,达25%。这一方面与洋河近10年来的销售增速最慢有关,另一方面也与其产能增加过程中伴随的中低端基酒增加有关。

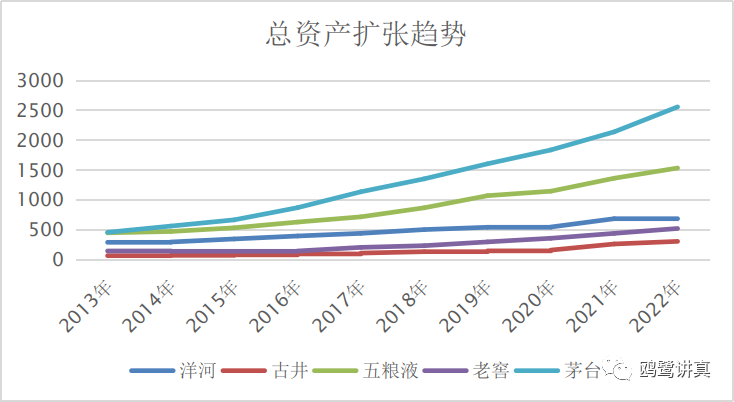

从总资产变化看企业的扩张能力

总资产/亿 | 2013年 | 2022年 | 年化增长 |

洋河 | 282.18 | 679.64 | 9.2% |

古井 | 58.17 | 297.9 | 17.7% |

五粮液 | 441.3 | 1527.15 | 13.2% |

老窖 | 137.34 | 513.85 | 14.1% |

茅台 | 449.96 | 2551.66 | 19.0% |

新时代十年来,行业先后经历了“白酒寒冬”、“结构性改革”、“中美摩擦”、“新冠疫情”等宏观大事之后,中高端白酒胜出,体现出强者恒强、大者恒大的特点。而集中中端和次高端产品的古井,却杀出了一条阳光大道,洋河显然落后了。

从营业收入增长看成长能力

营收/亿 | 2013年 | 2022年 | 年化增速 |

洋河 | 150.24 | 301.05 | 7.2% |

古井 | 45.81 | 167.13 | 13.80% |

五粮液 | 247.19 | 739.69 | 11.60% |

老窖 | 104.31 | 251.24 | 9.20% |

茅台 | 310.7 | 1275.54 | 15.20% |

新时代十年间,五家酒企的营收增长情况与其资产扩张情况差不多,洋河也落后了。

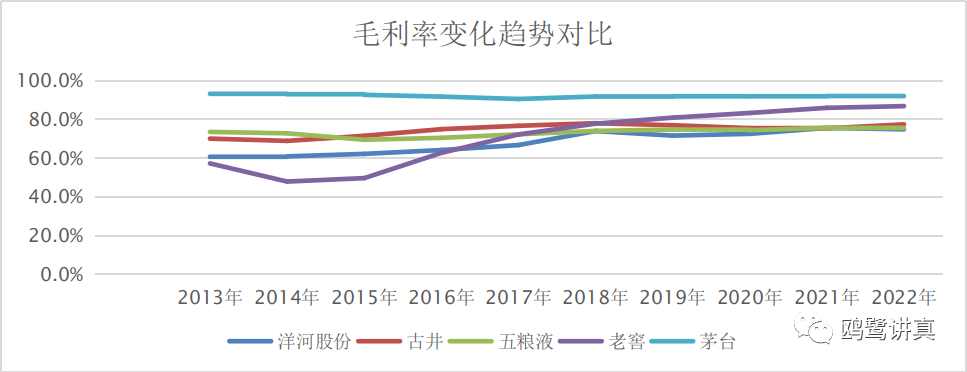

从毛利率看产品的竞争力

十年间,茅台的毛利率始终在90%以上,老窖后来者居上,2019年之后就稳定在80%以上,另三家差不太多,都在75%左右。可见,白酒的直接成本很低,每一百元的营收,其中代表直接生产成本的只占10-25元左右。所以,喝白酒还真不是喝酒背后的粮食,而是白酒带来的社交、情感归属等。也许,这就是白酒千年不衰的核心原因吧。古今中外,谁没有情感诉求、谁不想与喜欢的人在一起把酒言欢、互诉衷肠呢?

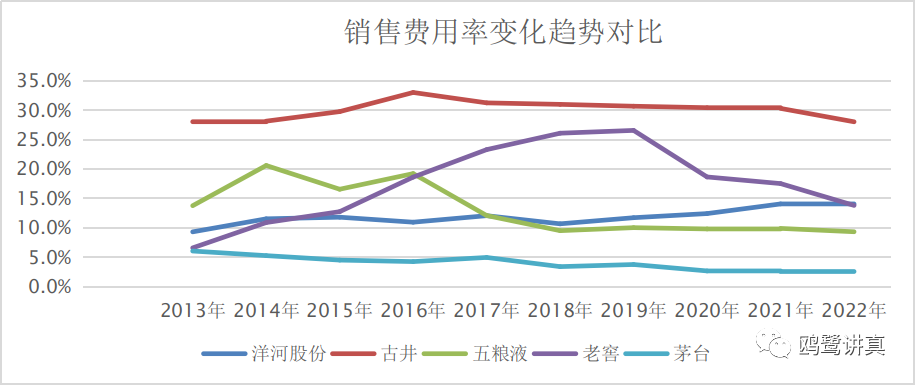

从销售费用占比变化看市场营销

五家企业的酒都是好酒,好酒也怕巷子深。卖不卖得出去,就成为了酒企的核心竞争力之一。品牌影响力在这里就显示出价值了。强品牌如茅台,不用吆喝(至少近十年来如此)就有人抢着付钱拉货,差一点的如洋河、古井,就得靠年复一年的广告、促销、铺货,来强化消费者的认知,老牌如五粮液、泸州老窖,也要在市场竞争中不断强化自己厚重的品牌历史感。

这应验了广告界的那个知名问题:可口可乐都那么出名了,全世界的人都知道它,为什么公司每年还要花巨资打广告呢?

因为”曝光效应”的存在,知名公司的广告,在不知不觉中强化、提醒消费者,一方面让消费者感觉到品牌的积极性,另一方面让潜在的竞争对手知难而退。

白酒作为复购率较高的消费品,有较稳定的需求。在品质都不错的前提下,品牌的认可度和市场营销就成为了酒企的“必争之地”。

茅台的品牌影响力,除了“历史的积淀”之外,也与袁总等人(2023年9月11日,有媒体报道,袁仁国已去世)早期拼力推销密不可分。

洋河更是靠2000年初对“蓝色经典”的包装推广,用市场营销手段将中端白酒成功包装出高端白酒气质,并据此迎来十余年的高速增长。

从扣非净利润看主业增长

扣非净利润增 | 2013 | 2022 | 年化增速 |

洋河 | 49.88 | 92.77 | 6.4% |

古井 | 5.94 | 31.43 | 18.10% |

五粮液 | 81.74 | 266.63 | 12.60% |

老窖 | 34.32 | 103.21 | 11.60% |

茅台 | 154.52 | 627.92 | 15.10% |

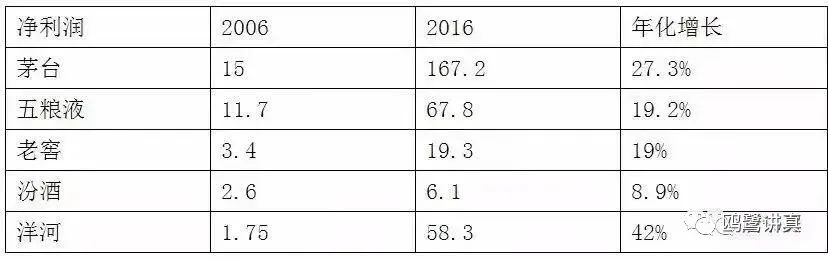

在老唐对洋河2023年中报的简评中,列出了2006-2016净利润变化情况

新时代十年来,洋河股份经历的是“白酒寒冬”、高端酒热销、渠道改革、省内今世缘追击等等不利因素,营收和扣非净利润增速分别在2013-2014,2019-2020年共计4个年份出现负增长。相比同行,洋河一直到2018年的经营都是优秀的。从2019年开始,洋河曾经引以为傲的“深度管理+直接控制”的渠道模式,受到了严重挑战,进而引发“渠道改革”,接着迎来“人事调整”的变动,是洋河新时代十年年化增速垫底的主要原因。

但如前文所述,洋河股份自上市以来约14年,依然给投资者带来了9.15倍的回报。从上述经营统计区间看,将历次利润分配(包括现金分红和转增股票)算进股价,2012年最后一个交易日洋河收盘后复权价为228.89元,2022年最后一个交易日洋河收盘后复权价为621.05。经营落后的新十年里,洋河给投资者带来的回报是621.05/228.89=2.7倍,年化回报率为10.4%,超过同期沪深300指数,超过理财,也还不错。

不管怎样,就如老唐在洋河2023年中报简评中所说:相比市场绝大部分上市公司而言,洋河是优秀的。洋河还是那个洋河,是那个宣传能力不错,但高端产能不足、品牌拉力不够,一切都在慢慢积累,一直和时间站在同一边的洋河。

我最早于2019年10月买入洋河,2020年在洋河大跌过程中逐步增持,在运气与无知的主导下,当年仓位占比超过60%,也没有在2021年初洋河市值创下历史高点附近卖出。后来鬼使神差地逐步卖出换成腾讯,现在洋河在鸥鹭园的占比不到10%。回看2020年的收益,“买得便宜”的运气抵消了部分无知的风险。

鉴于洋河股份本身资产负债质量很好,盈利能力也在慢慢积累,目前在鸥鹭园占比最低等因素。我继续持有洋河并给予其20%的仓位上限,基于当下至未来2-3年内,我都不会有太多可自由支配的现金(穷),我会在洋河股价处于理想买点以下的时间段中,慢慢积累股份,或者咽一咽口水看隔壁的王麻子捡便宜。

记得“银行螺丝钉”曾分享过一个段子,大意说,每个行业的特点决定了谁收益更多。如房地产行业,管理层薪酬高,收益最多;互联网行业,用户补贴多,收益最多。据此逻辑,作为先收款后发货的优质白酒企业,维持当前盈利能力又不需要大量资金再投入,市场供需结构短期不会发生剧烈变动的白酒行业,“被迫”长期持有的股东,也许收益最多。

在《价值投资实战手册》中,对白酒行业特点描述后,紧接着的这段话,给了我深入关注白酒行业的信心:

先看这种优秀企业,心中就有了一个标杆,以后再去看其他企业的时候,自然就会有意无意地拿它们来和白酒企业对比,对比其盈利能力、含金量、确定性等。我个人认为,具备优秀商业模式的白酒业,完全可以作为投资者的根据地、票仓,值得深入研究。每一次阅读财报都不会浪费,花两年功夫吃透,可以在里面捡一辈子钱。

唐朝著.价值投资实战手册.中国经济出版社.2019:214. 得到电子书

觉得怎么样?

能行。你确实进步了。

谢谢你的鼓励。

你若盛开、蝴蝶自来。但人生很短,别想些有的没的,你愿意专研就好好专研吧,自己开心就好。

嗯,知道捏。