大型商场(一般纳税人)中秋节举行大型促销活动,购买指定品牌一箱酒赠送一盒月饼,该酒和月饼的对外销售价(含税价)分别为2000 元和200元,成本分别是1500和100元。(假定税率为13%)

1、会计处理

借:银行存款2000元

贷:主营业务收入—酒1609元

主营业务收入—月饼 160.9 元

应交税费——应交增值税(销项税额)230.1元

结转成本

借:主营业务成本—酒1500元

主营业务成本—月饼100元

贷:库存商品—酒1500元

库存商品—月饼100元

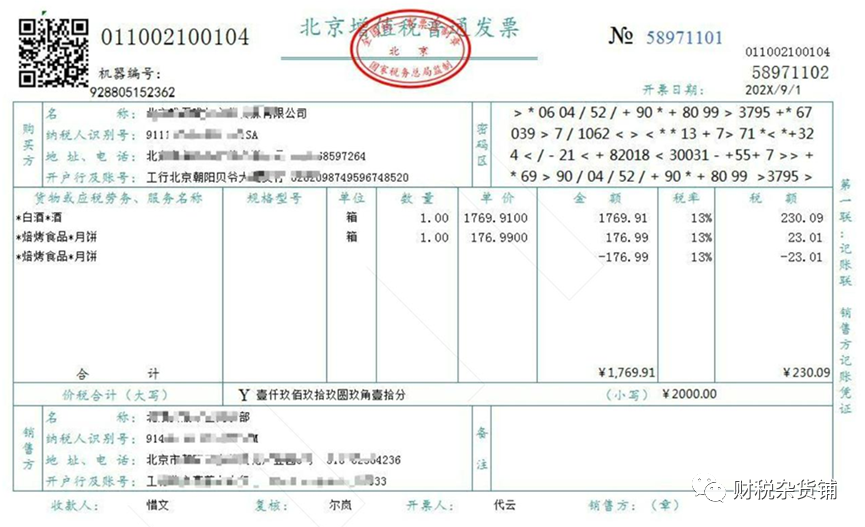

2、增值税:不是无偿赠送,不适用视同销售的规定,可视为捆绑销售或者实物折扣。销项税额为:2000/1.13×13%=230.1元,发票应该这样开具:

注:《国家税务总局关于增值税发票管理若干事项的公告》(国家税务总局公告 2017 年第 45号)附件《商品和服务税收分类编码表》所示,月饼属于“焙烤食品”下属的“糕点”细目,适用商品编码:1030201010000000000。

依据:国税函〔2010〕56 号规定:纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分的别注明的,可按折扣后的销售额征收增值税。纳税人采取折扣方式销售货物,销售额和折扣额在同一张发票上分别注明是指销售额和折扣额在同一张发票上的“金额”栏分别注明的,可按折扣后的销售额征收增值税。未在同一张发票“金额”栏注明折扣额,而仅在发票的“备注”栏注明折扣额的,折扣额不得从销售额中减除。

3、企业所得税:赠品不按视同销售处理,176.99 元(不含税)月饼价款不缴纳所得税,而是将总的销售金额按两种商品的公允价值的比例来分摊确认各项的销售收入,即将 1769.91元(2000/1.13)分解为:

白酒收入:

=1769.91×1769.91÷(1769.91+176.99)

=1609(元)

月饼收入:

=1769.91×176.99÷(1769.91+176.99)

=160.9(元)

同时两种产品对应的成本则可以据实扣除。

依据:国家税务总局《关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875 号)规定:企业以买一赠一等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。

4、个人所得税:不代扣代缴。依据:《财政部 国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知》(财税〔2011〕50 号)第一条规定,企业在销售商品(产品)和提供服务过程中向个人赠送礼品,属于下列情形之一的,不征收个人所得税:(1)企业通过价格折扣、折让方式向个人销售商品(产品)和提供服务;(2)企业在向个人销售商品(产品)和提供服务的同时给予赠品,如通信企业对个人购买手机赠话费、入网费,或者购话费赠手机等)(3)企业对累积消费达到一定额度的个人按消费积分反馈礼品。

注:欢迎大家关注并分享本微信公众号!