各位朋友们,大家早上好,中午好,晚上好。

今天继续白酒乱炖系列。

跟以前一样,我们先从泸州老窖的历史学起。

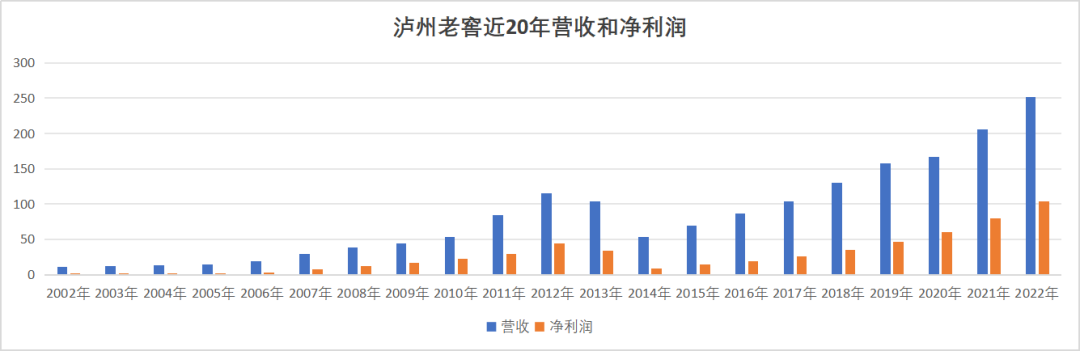

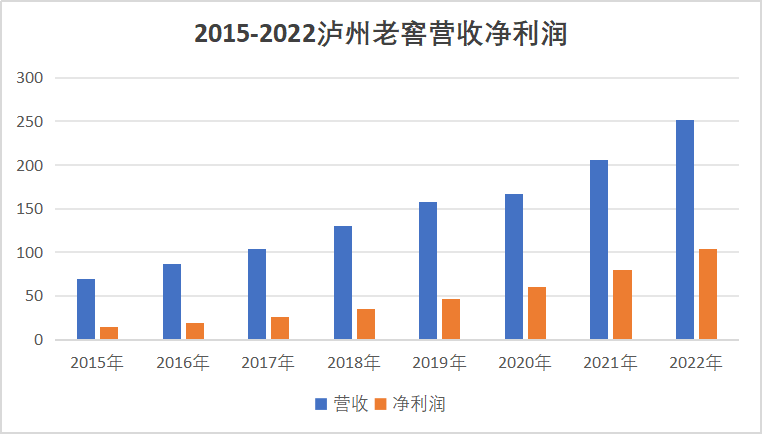

先看近20年泸州老窖的营收和净利润。

泸州老窖,在2012年受到八项规定影响巨大,开始出现大幅度下滑。

但很快在15年开始重新恢复增长。

对其营收和净利润的曲线有个大概的了解后,我们分期来看泸州老窖的发展历程。

泸州老窖历史

一、泸州老窖为白酒行业的黄埔军校,为中国白酒行业培养大量的人才。

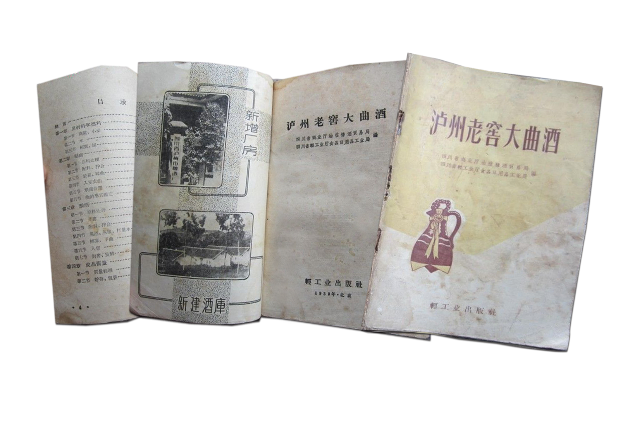

1957至1958年,中央食品工业部举行泸州老窖试点,查定总结泸州大曲酒酿制技艺。

1959年,新中国第一本浓(泸)香型大曲酒酿制工艺教科书《泸州老窖大曲酒》出版,开启了中国白酒行业酿制技艺传播的先河。

泸州老窖将研究形成的 “人工培养窖泥”“成品酒勾调”等先进技术和理论,毫无保留地在全国白酒厂中推广。并在全国开办酿酒科技技术培训班 27 期,为全国 20 多个省市的酒厂 培养了数千名酿酒技工、勾调人员和核心技术骨干。

1964年5月15日至7月20日,新疆兵团酒厂宋义彬、李祖功(80年代任伊犁大曲酒厂厂长)等七人前来泸州曲酒厂学习,回厂后立即建立了浓香型白酒酿制小组。同年12月,“伊犁牌”商标正式注册,后发展为现在的“伊力特”。

1965年,轻工业部组织中科院成都生物研究所进驻泸州曲酒厂进行酿制技艺查定总结,此次工作的主要内容为泸型酒窖泥、曲药的微生物研究。

80年代,泸州曲酒厂多次举办酿酒技艺培训班,先后有上万人争相来到泸州曲酒厂学习,浓香型白酒在全国遍地开花。

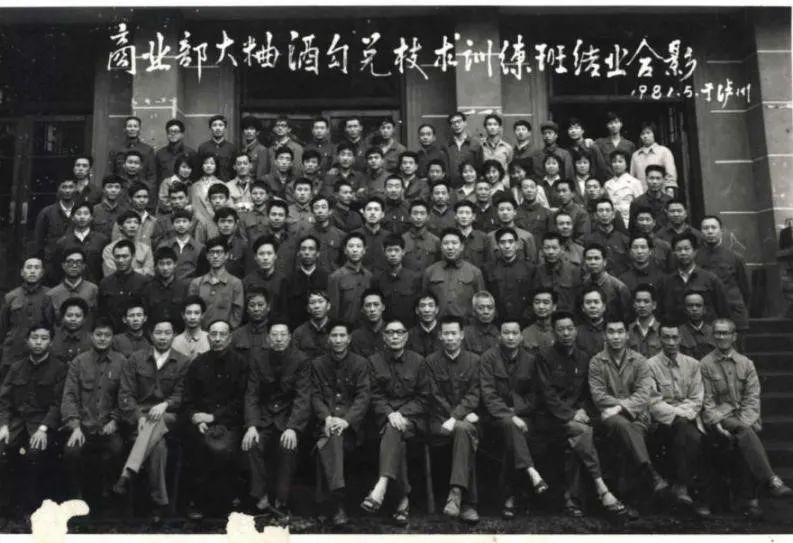

1980年6月10日至7月5日,轻工业部全国勾兑技术训练班在成都举办。泸州曲酒厂赖高淮被聘请为授课教师。

70到80年代,泸州老窖不仅在全国各地开办了多场酿酒技艺培训班,还成立了职工学校,为全国各地培养了1000多名酿酒技术人才。1988年4月,泸州老窖职工学校更名为泸州老窖技工学校,开办酿酒分析、微机应用等专业,面向全国招生。

纵观新中国白酒行业发展史,几乎所有浓香型白酒企业都曾派员到泸州老窖参加过酿酒技术培训。这些学员中,共产生了41位国家级酿酒大师,50多位国家级评酒委员,还有很多人成为了自己所在企业的掌舵人或技术中坚。由此,泸州老窖被誉为中国白酒行业的“黄埔军校”。

这就是浓香型白酒能够长期占领中国白酒市场70%以上份额的原因。

二、泸州老窖不仅是黄埔军校,同时名酒基因深厚。

泸州老窖酒传统酿制技艺,始于秦汉,经元、明、清三朝而创制、定型、成熟,历二十四代传人,持续传承六百九十余年。

1915 年,泸州老窖远赴重洋,首次亮相即夺得巴拿马万国博览会金奖;

1952年9月泸州老窖获“中国四大名酒”殊荣。

1963年10月泸州老窖以“浓香鼻祖、酒中泰斗”地位再获“中国名酒”称号。1984年5月泸州老窖毫无悬念蝉联第四届“中国名酒”殊荣。1989年1月泸州老窖脱颖而出、拔得头筹,创下了浓香型白酒品牌唯一蝉联历届“中国名酒”荣誉的经典奇迹。1988 年,泸州老窖的年产量达到四川其他四个名酒厂(郎酒、剑南春、五粮液、全兴)之和,浓香霸主 地位凸显。

1988 年 9 月泸州老窖特曲荣获香港第六 届国际食品展"金鼎奖";

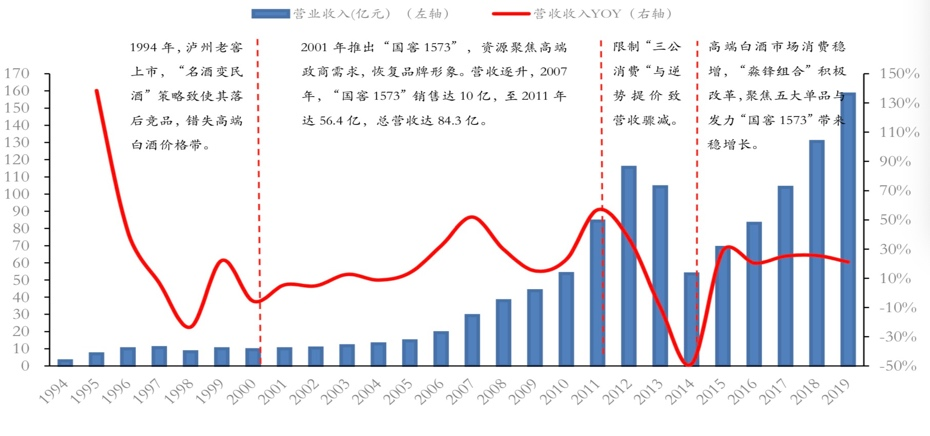

三、1988-1999年,泸州老窖名酒变民酒,错失高端地位。

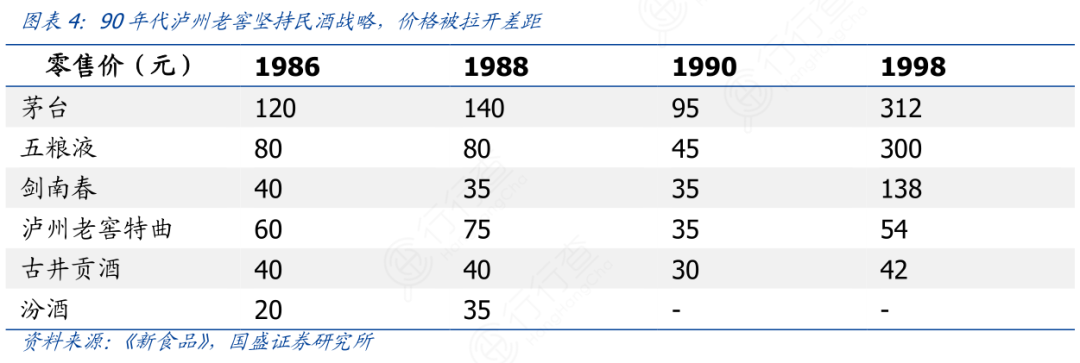

1988年,国家开放名酒价格制定权。茅台、五粮液、泸州老窖纷纷涨价,从计划价格带中跃出,据搜狐财经,1998年飞天茅台出厂价从1987年14元跃升至百元。五粮液的批发价涨至72元。

1989年我国出现严重的通货膨胀,国家实行财政信贷双紧缩并开始清理整顿政治乱象,表现在白酒行业,即国家出台“名酒不准上(公务)宴席”的规定和“限制贷款”的政策限制,迫使一线名酒纷纷应声降价。

据《新食品》,1989年贵州茅台每瓶零售价相继下浮到208元、183元、125元、95元,五粮液相继下浮到91元、74.8元、60元、45元,泸州特曲相继下浮到60元、35元,其它酒价格也相继不同程度下浮。

1990年白酒行业回暖,13种名酒价格策略出现分化,茅五剑坚持涨价策略;

而古井贡、汾酒、泸州老窖等推出了“名酒变民酒”运动,产品价格虽略有提升,但是提价幅度和频率太小,很快在产品价格上被竞品超越。

泸州老窖特曲与五粮液的价差由1990年的10元扩大至1998年的250元。

名酒变民酒策略影响了泸州老窖的高端形象,品牌力被削弱。茅五剑坚持涨价策略,强化高端品牌的形象,逐渐与泸州老窖拉开差距,1994年后高端白酒形成茅五剑的竞争格局。

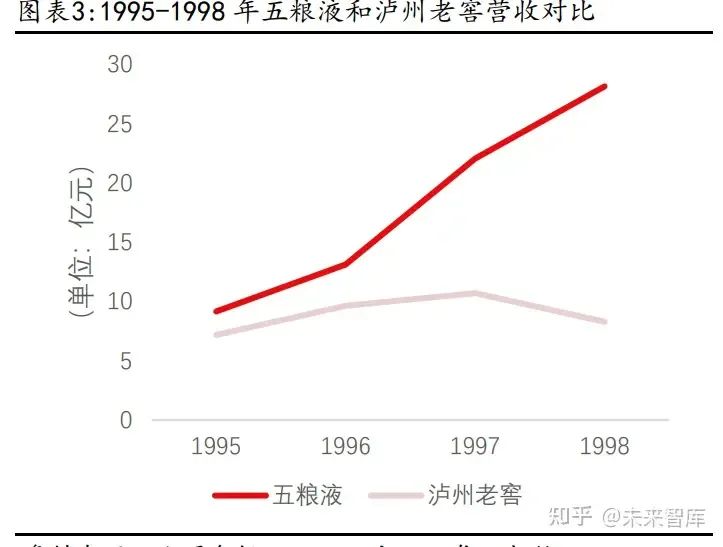

因为价格低,泸州老窖导致了市场占有率严重下滑。1998 年营收跌至 8.27 亿元,较 97 年的 10.70 亿元同比下降 22.7% 。

泸州老窖的营收被五粮液越甩越远。

四、2000-2012 年,推出“国窖 1573”重返高端,调整有力与行业共腾飞名酒变民酒,泸州老窖的浓香鼻祖的地位,和品牌形象大大受损。一方面,平民化路线使得泸州老窖原有的竞争优势被严重削弱,其“浓香鼻 祖”的地位与品牌形象受到了较大的影响;另一方面,2001 年 5 月,白酒消费税改革措施正式出台,从量税的征收大大冲击了公司低端酒的利润空间,痛定思痛后,泸州老窖推出国窖 1573 重返高端,上市之初价格超过茅台和五粮液,并主打明代国宝窖池群生产,成功营造高端稀缺属性。2001年,泸州老窖以打造国窖1573为核心战略,凭借“300-400元”的价格区间进入高端白酒市场第一价格梯队。2003 年,中国加入 WTO,宏观经济持续上行,政商务宴请需求高增,白酒行业的黄金十年随之开启。此外,2009 年至 2011 年,四万亿的刺激计划推出,投资者对于经济复苏的信心 短期内得到提振,推动行业量价齐升。2006至2012年间,国窖1573销量复合增速28%,终端价复合增速30%。2012年,国窖1573销量约6000吨,占高端酒销量的16%,批发价格在750-900元左右,国窖1573跻身高端大单品,助力公司完成品牌力的跃迁。

四、2000-2012 年,推出“国窖 1573”重返高端,调整有力与行业共腾飞名酒变民酒,泸州老窖的浓香鼻祖的地位,和品牌形象大大受损。一方面,平民化路线使得泸州老窖原有的竞争优势被严重削弱,其“浓香鼻 祖”的地位与品牌形象受到了较大的影响;另一方面,2001 年 5 月,白酒消费税改革措施正式出台,从量税的征收大大冲击了公司低端酒的利润空间,痛定思痛后,泸州老窖推出国窖 1573 重返高端,上市之初价格超过茅台和五粮液,并主打明代国宝窖池群生产,成功营造高端稀缺属性。2001年,泸州老窖以打造国窖1573为核心战略,凭借“300-400元”的价格区间进入高端白酒市场第一价格梯队。2003 年,中国加入 WTO,宏观经济持续上行,政商务宴请需求高增,白酒行业的黄金十年随之开启。此外,2009 年至 2011 年,四万亿的刺激计划推出,投资者对于经济复苏的信心 短期内得到提振,推动行业量价齐升。2006至2012年间,国窖1573销量复合增速28%,终端价复合增速30%。2012年,国窖1573销量约6000吨,占高端酒销量的16%,批发价格在750-900元左右,国窖1573跻身高端大单品,助力公司完成品牌力的跃迁。多维驱动下,泸州老窖 营业营收从 2003 年 11.77 亿元快速增长至 2012 年 115.56 亿元,收入 CAGR 达 28.89%。

五、2013-2014 年:行业步入深度调整期,逆势提价业绩受挫2012 年 12 月,中央八项规定正式出台,叠加“三公消费”禁令,白酒价格纷纷 跳水,2014 年,行业龙头茅台酒零售价一度跌破 1000 元。与此同时,政务消费锐减,白酒市场遭受重创,行业步入深度调整期。然而此时,国窖 1573 却选择 逆市提价,2013 年,国窖 1573 高度酒出厂价从 889 元上调至 999 元,超过 了飞天茅台和普通五粮液。数据显示,国窖 1573 的收入从 2012 年的 75.6 亿元下滑到 2014 年的 8.98 亿元, 跌幅近 90%。此次不当举措还导致公司销售和价格体系出现一定问题,全系列产品销售受阻。

2013/2014 年,公司营收分别下滑 9.7%/48.7%,净利润下滑 21.7%/74.4%。在14年的财务报表上,泸州老窖这样展开批评与自我批评。⑴管理的科学性有待提高。决策、营销、保障等方面均有凭经验、凭感觉管理的情况,可行性论证、系统性的研究和基础性的调研不够。⑵管理刚性缺失。部分管理难点、重点工作未建立完善的规章制度和严谨的评估机制,部分工作不是靠“机制、制度”驱动而是靠“人”驱动,导致一些工作在规矩面前,可以“绕道走”,管理刚性缺失。⑶考核激励政策未能充分激发公司的活力。平均主义思想和互相攀比思维阻碍了公司市场化分配制度的执行。管理人员“能上能下”机制尚未形成;员工敬业精神、纪律意识、危机意识和挑战精神不足。⑷内部控制存在重大缺陷,导致了5亿元银行存款“丢失”事件。⑴1573“挺价”过头,造成了较长时间销量的损失、渠道的断流、动销的停滞和经销商信心的损失。⑵传统渠道占比偏大,经销商专业性差异较大,部分经销商不能适应外部环境的变化,抗风险能力较弱;中高档产品价格持续下跌,渠道价格倒挂,渠道库存大,由此产生的一些遗留问题解决不够及时,导致公司产品在一段时间内形成了渠道“堰塞湖”。⑶品牌品种多,但形成单品规模的少;市场分布广,但形成规模核心市场的少,说明公司在推广模式上没有形成规模化效率。⑷过去公司形象的提升,国窖1573品牌的塑造,带来了自我优越感,部分销售人员存在老爷作风、官僚作风,服务意识差,进而造成了销售一线执行力下降。六、2015 年至今:管理层换新,“淼峰组合”带领老窖剑指前三

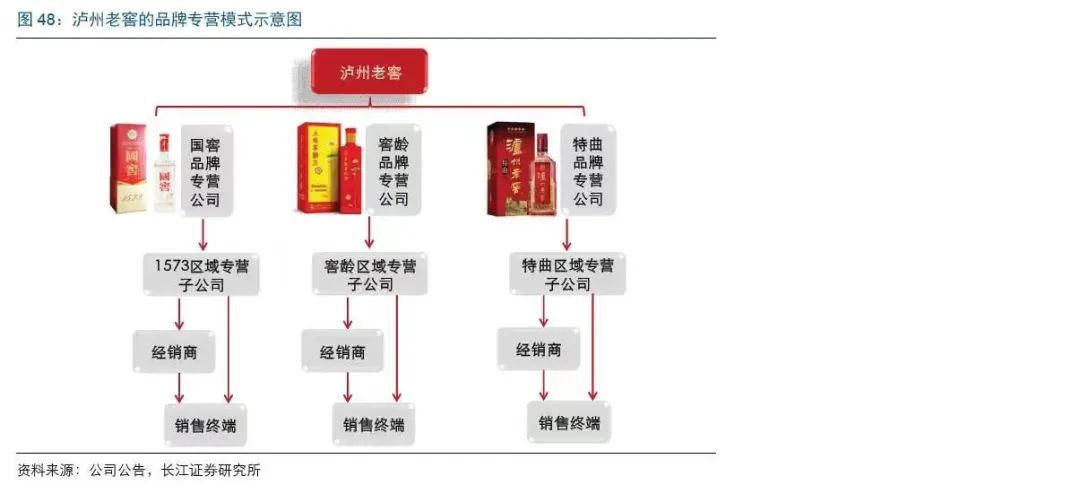

2015 年 6 月新任管理层刘淼和林峰上任,公司针对产品结构、量价策略、渠道模式、市场等方面进行多维度改 革,开始全面踏上复兴征程。产品方面缩减开发品牌和条码数量,梳理产品体系并 聚焦五大单品发展,产品结构得到明显改善。量价策略方面,国窖实行下调出厂价 和停货,帮助经销商清理社会库存,产品恢复顺价销售,同时价格采用跟随五粮液 的策略,提价举措上更加谨慎。渠道模式方面,公司针对柒泉模式升级改进,推出 品牌专营模式并成立国窖、特曲、窖龄三个专营公司,并针对不同区域因地制宜灵 活管控,渠道实现扁平化、精细化管理。在市场方面加快全国化布局,传统优势市 场深耕发展,并推动“东进南图”战略,持续加强潜力市场发展。

在“淼峰组合”的努力下,泸州老窖的营收从2015年-2022年实现了年化17.52%的发展。净利润更是实现了年化27.62%的高速发展。

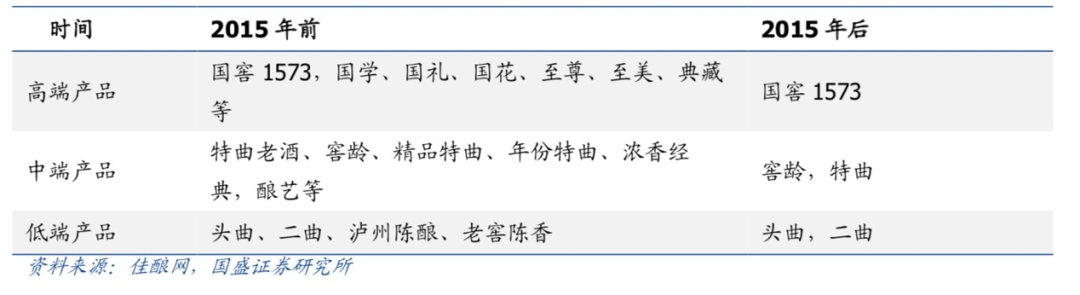

首先在产品端,2012年后,白酒行业进入调整期,高端白酒需求快速收缩。泸州老窖通过贴牌生产,加大中低端白酒的供应。为避免同质化价格战,开发了大量中低端品牌的非标产品,由于缺乏统一规划,导致产品线混乱。2015年后产品调整布局,针对带有“泸州老窖”标识且出厂价低于20元的产品,以及单品年销量低于50万元的产品进行了清除。

同时,对主打品牌产品进行重点推广,并提出打造“国窖1573、窖龄酒、特曲、头曲、二曲”五大单品,形成全价格带覆盖的产品体系。

根据2022年年报,泸州老窖的中高档酒的分类如下:

然后我们再来看看他们的市场价,(以京东为例)

1、国窖1573:1000元左右

2、泸州老窖特区 350元左右

3、百年泸州老窖窖龄90 550元左右

4、百年泸州老窖窖龄60 350元左右

5、百年泸州老窖窖龄30 250元左右

6、泸州老窖头曲 88元左右

7、泸州老窖黑盖 60元 左右

然后我们以2022年年报为例算一下,泸州老窖产品的均价。泸州老窖500ml的单价为135.3,算是比较高的了。据国金证券研报,1573在2022年销售规模达到200亿,占营收的65%。

所以1573是泸州老窖的大单品,1573决定着泸州老窖的营收情况。

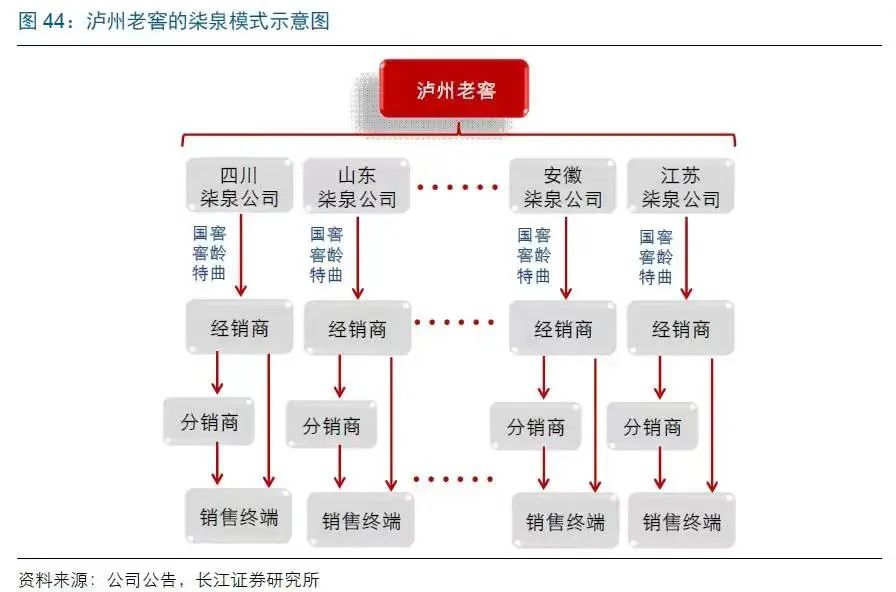

其次渠道端,品牌专营模式替代柒泉模式,国窖、特曲、 窖龄三个专营公司分开运作,有利于公司针对不同区域因地制宜灵活管控,精细 化的渠道改革强化终端管控。“柒泉模式”是一种以区域进行划分销售,并将销售大区股份化的经销商联盟模式。在柒泉模式下,由泸州老窖销售团队和核心经销商共同出资建立按区域划分销售范围的柒泉公司,由原片区经理担任总经理,经销商做董事长;泸州老窖直接对接柒泉公司,由后者负责各品牌的销售,片区经销商则从柒泉公司提货。具体而言:1)职责划分:按照地区进行划分,由柒泉公司统一负责国窖、窖龄、特曲三大品牌的宣传和销售;2)管理方式:终端销售“外包”给柒泉公司,并通过合同对其行为予以规范和监督;柒泉公司代为管理所在区域的经销商;3)入股方式:核心经销商的持股比例按照入股前一年度产品的销售额确定,并为新经销商预留一定的股权;原片区销售人员也可入股柒泉公司,并与泸州老窖解除劳动合同;4)经销层级:销售公司(泸州老窖100%持股)→柒泉公司(泸州老窖销售团队和核心经销商共同持股)→经销商→分销商→销售终端,其中销量较多的终端也可以直接从经销商提货;5)盈利方式:柒泉公司的利润来自于厂家折扣和产品提价后的分成;持股经销商的利润主要来自于买卖差价、分红和产品提价;

以股权形式统一厂家和经销商的利益,柒泉模式大放权给经销商,有效激发经销商的积极性,为泸州老窖的业绩增长注入新动力。细分营收来源,自09年柒泉公司成立以来,前5大经销商中柒泉公司占据4个及以上席位,其中10年柒泉公司对总营收的贡献度最高,达到54.38%。可见,柒泉模式以股权长期绑定厂家、经销商的利益,持股经销商除了通过做市场来获取产品销售差价利润之外,还可以享受柒泉公司盈利带来的分红等福利,这极大地激发了经销商的销售热情,泸州老窖可有效借助经销商力量实现快速发展。品牌专营模式:以品牌划分销售,呼应泸州老窖的大单品战略和深度营销品牌专营模式是一种以品牌进行划分、以股权关系为纽带的客户联盟形式。2015年起,泸州老窖按照品牌组建国窖、窖龄、特曲三大品牌专营公司,分别负责国窖1573、窖龄酒、特曲酒的市场运作,专营公司下设各区域子公司,负责所在区域的销售和宣传推广,通过以股权关系为纽带构建客户联盟,实现各方利益捆绑。具体而言:1)职责划分:按照品牌进行划分,品牌专营公司只负责销售对应的专有品牌,将市场定位不同的三大品牌单独分开运作;2)管理方式:品牌专营公司全部由经销商持股,其销售人员、管理层均由泸州老窖任命,并通过管理子公司来实现对应单品的销售;3)入股方式:品牌专营公司的股东大部分是原柒泉公司股东,泸州老窖依据品牌运作效果将柒泉公司的持股经销商重新划分到相应的品牌专营公司,并将其柒泉公司的股份转换为专营公司的股份;新经销商入股需按照产品销量以现金形式入股;4)经销层级:销售公司(泸州老窖100%持股)→品牌专营公司(经销商持股)→经销商/销售终端,通常经销商只设一级,无分销商。

品牌专营模式是对柒泉模式的改进,更有利于渠道下沉和大单品战略的执行。虽然柒泉模式曾经帮助泸州老窖快速整合区域营销资源,成功将公司品牌推向市场,但这种主要依赖经销商做市场的模式弊端逐渐凸显,故泸州老窖推出品牌专营模式,其主要具备以两个优点:1)品牌专营模式更贴合泸州老窖的大单品战略。柒泉模式下,所有品牌的市场运作权统一由柒泉公司负责,但不同价格带的品牌运作存在诸多差异,且柒泉公司存在侧重推广利润率高的品牌而轻视其他品牌的可能性。故分品牌独立营销能帮助公司及时掌控各品牌的渠道体系,从而提升各档位的大单品的市场营销的有效性。2)经销层级减少,终端控制力加强。通常情况下,柒泉模式下的渠道层级大约有五层或四层,而品牌专营模式的渠道层级通常只有三层,这将有利于增强公司终端管控力度。市场端,公司推动“中部崛起,东进南图”战略, 在华东、华南、河南区域会加大投入,大本营华北、西南、华中市场预计取得行 业平均增长,持续发力全国化布局;

价格端,国窖 1573 价格采取跟随普五的策略,提价举措上更加谨慎;营销端,“四总三线一中心”有效构建,全国 7 大营 销服务中心先后设立并推出七星盛宴、国际诗酒文化节等一系列 IP 活动。多重 改革下,公司业绩开始加速恢复,2022 年实现营收/净利润达到 251.24 亿元 /138.47 亿 元,同比+37.12%/30.75%。好了,今天就先整理到这里,过几天继续泸州老窖的一些问题整理。这个文章有点长了。感谢大家的耐心阅读。

参考资料:

1、方正证券,王泽华 《泸州老窖研究报告:浓香先驱两经沉浮,锐意改革剑指复兴》

2、 北大光华案例精选《泸州老窖:营销策略与企业战略的协同发展》

3、长江食品饮料研究 《中国白酒渠道模式研究报告》