报告发布日期:2023年9月22日

投资要点

行业核心观点:

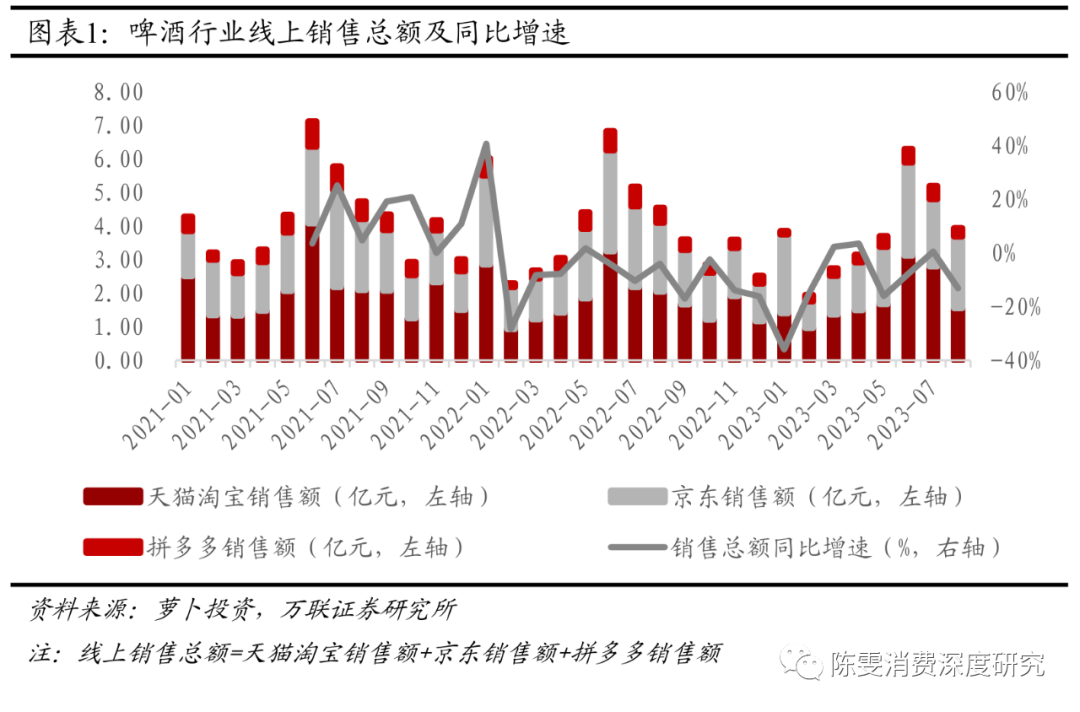

8月三大电商平台(淘系、京东、拼多多)线上销售数据公布,啤酒线上销售下滑严重,龙头企业销量同比仍为负增长。在去年高基数背景下,啤酒线上销售额同比未能保持增长趋势,同比增速由正转负跌至-13.22%。从线上渠道对比来看,京东线上销售表现较好,拼多多同比跌幅持续扩大。三大电商中,淘系平台占比下降明显,京东占比实现过半,凸显渠道优势。从龙头线上渠道来看,8月青岛啤酒线上销售额0.50亿元(YoY-10.38%),京东销售额占比大幅超过淘系平台。百威啤酒线上销售总额为0.64亿元(YoY-6.58%),同比跌幅收窄。在三大电商销售占比中,淘系平台占比最大,京东紧随其后,拼多多占比较小。总体来看,在暑期旅游、高温天气积极催化下,8月啤酒线上销售未能达到旺季预期。主要原因是:1)去年同期高基数影响;2)台风降雨天气影响啤酒销量。展望未来,从成本端看,恢复澳麦进口、包材价格下行带来啤酒公司成本下降,有望带动行业毛利率提升。产业高端化进程延续,规范化进程持续推进,长期向好趋势不变。建议跟踪高端现饮修复带来的结构提升和价格回暖情况;关注产品结构高端化、长期边际向好的啤酒龙头。

投资要点:

啤酒线上销售额下滑严重,龙头企业销量同比仍为负增长。8月三大电商啤酒销售总额为3.94亿元(YoY-13.22%)。京东线上销售表现较好,拼多多同比跌幅持续扩大。其中,淘系平台/京东/拼多多线上销售额分别为1.56/2.13/0.26亿元,YoY分别为-23.98%/+3.59%/-41.66%。青岛啤酒:淘系与京东线上销售总额为0.50亿元(YoY-10.38%),淘系平台/京东销售额分别为0.18/0.32亿元,占比分别为35.37%/64.63%。百威啤酒:三大电商线上销售总额为0.64亿元(YoY-6.58%),淘系平台/京东/拼多多销售额分别为0.32/0.29/0.04亿元,占比分别为49.75%/44.57%/5.67%。8月啤酒销量旺季承压,线上销售额下滑严重,主要系同期高基数以及极端台风降雨天气的影响。

风险因素:1.上游原材料和包装材料涨价风险;2.食品安全风险;3.经济增速不及预期风险;4.平台数据统计有误及统计不全风险。

1 线上销售额下滑严重,京东表现较优

1.1 啤酒线上销售额同比由正转负,京东销售额占比过半

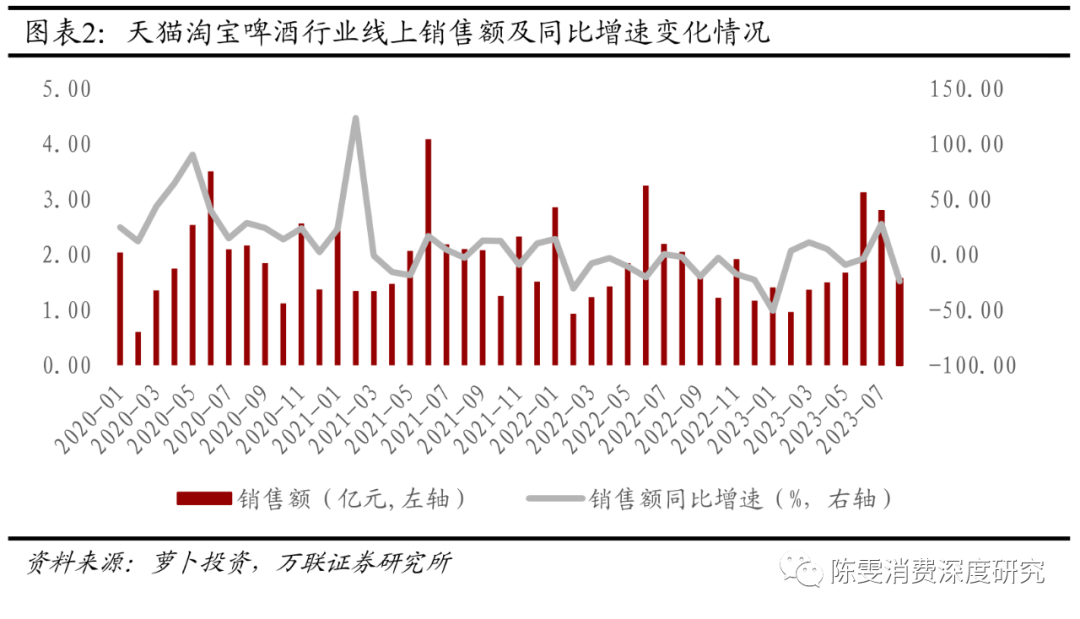

8月啤酒线上销售额同比由正转负,京东销售额占比过半。根据萝卜投资数据,8月三大电商啤酒销售总额为3.94亿元(YoY-13.22%),本月销售额同比较上月 (YoY+0.47%)由正转负。三大电商中,淘系平台占比下降明显,京东占比实现过半。

1.2 京东销售表现较好,拼多多同比跌幅扩大

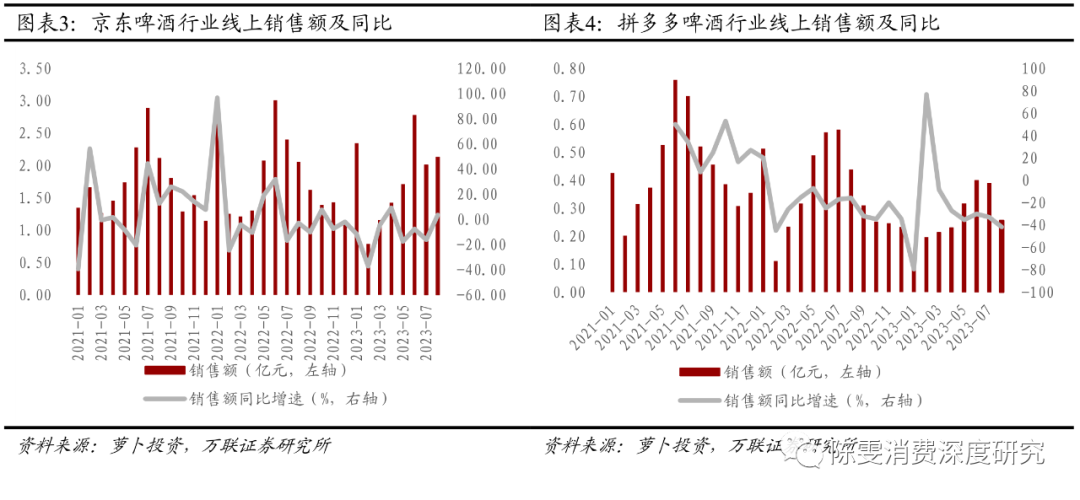

京东线上销售额同比增速由负转正,拼多多同比跌幅持续扩大。根据萝卜投资数据,8月淘系平台啤酒线上销售额为1.56亿元(YoY-23.98%),同比增速较上月(YoY+27.60%)下滑严重。京东啤酒销售额为2.13亿元(YoY+3.59%),同比增速较上月(YoY-16.20%)由负转正。拼多多啤酒销售额为0.26亿元(YoY-41.66%),同比增速较上月(YoY-33.00%)跌幅持续扩大。

2 青岛啤酒仍为负增长,百威啤酒跌幅大幅收窄

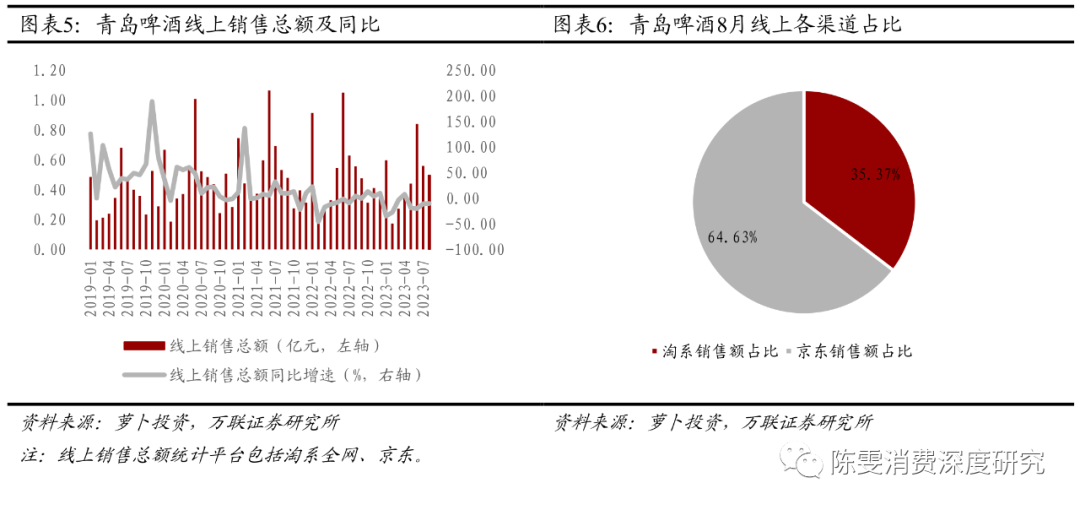

2.1 青岛啤酒线上销售额同比负增长,京东渠道优势明显

8月青岛啤酒线上销售额同比负增长,京东渠道优势明显。根据萝卜投资数据,8月青岛啤酒淘系平台与京东线上销售总额为0.50亿元(YoY-10.38%),同比增速较上月(YoY-10.90%)近乎持平。本月淘系平台与京东销售额占比差距明显,8月淘系平台/京东线上销售额分别为0.18/0.32亿元,占比分别为35.37%/64.63%。

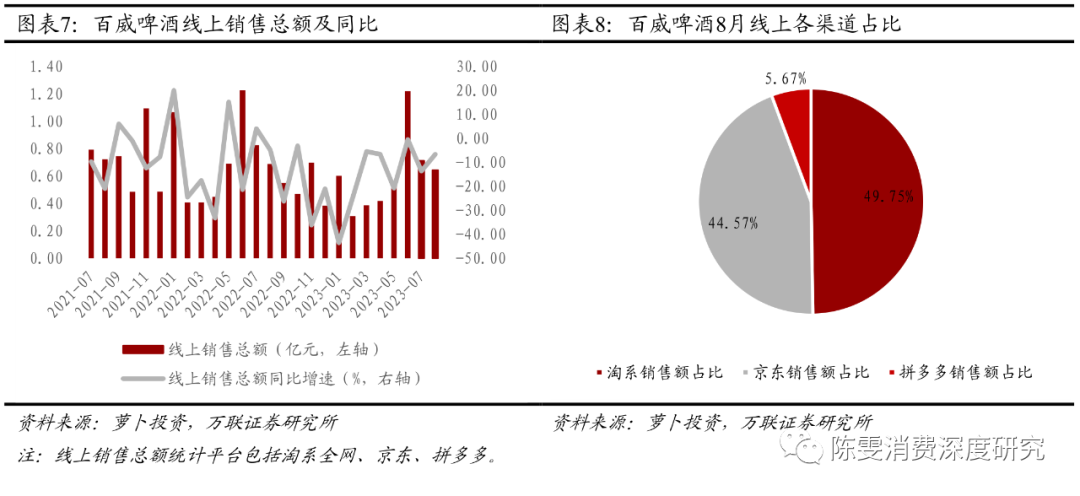

2.2 百威啤酒同比跌幅收窄,淘系平台为销售主战场

8月百威啤酒线上销售额同比跌幅收窄,淘系平台韧性强。根据萝卜投资数据,8月百威啤酒三大电商线上销售总额为0.64亿元(YoY-6.58%),相比于上月(YoY-13.69%)跌幅收窄。8月淘系平台/京东/拼多多线上销售额分别为0.32/0.29/0.04亿元,占比分别为49.75%/44.57%/5.67%。淘系平台依然为销售主渠道,京东销售额占比增加,拼多多占比小幅下降。

3 投资建议及风险因素

3.1 投资建议

8月三大电商平台(淘系、京东、拼多多)线上销售数据公布,啤酒线上销售下滑严重,龙头企业销量同比仍为负增长。在去年高基数背景下,啤酒线上销售额同比未能保持增长趋势,同比增速由正转负跌至-13.22%。从线上渠道对比来看,京东线上销售表现较好,拼多多同比跌幅持续扩大。三大电商中,淘系平台占比下降明显,京东占比实现过半,凸显渠道优势。从龙头线上渠道来看,8月青岛啤酒线上销售额为0.50亿元(YoY-10.38%),京东销售额占比大幅超过淘系平台。百威啤酒线上销售总额为0.64亿元(YoY-6.58%),同比跌幅收窄。在三大电商销售占比中,淘系平台占比最大,京东紧随其后,拼多多占比较小。总体来看,在暑期旅游、高温天气积极催化下,8月啤酒线上销售未能达到旺季预期。主要原因是:1)去年同期高基数影响;2)台风降雨天气影响啤酒销量。展望未来,从成本端看,恢复澳麦进口、包材价格下行带来啤酒公司成本下降,有望带动行业毛利率提升。产业高端化进程延续,规范化进程持续推进,长期向好趋势不变。建议跟踪高端现饮修复带来的结构提升和价格回暖情况;关注产品结构高端化、长期边际向好的啤酒龙头。

3.2 风险因素

1.上游原材料和包装材料涨价风险:原材料和包装材料是啤酒最主要的生产成本,原材料啤酒大麦主要依靠进口,受外部政治因素影响明显,包材主要包括纸箱、玻璃瓶、易拉罐,包材占据啤酒生产成本的一半以上,如果原材料和包装材料价格短期出现较大幅度上涨,将对啤酒企业盈利产生负面影响。

2.食品安全风险:食品安全是消费者关注的重中之重,消费者对出现食品安全问题的产品及公司甚至行业的信任度及消费意愿将大幅下降。

3.经济增速不及预期风险:啤酒子板块仍有一定的周期性,提示经济增速不及预期的风险。

4.平台数据统计有误及统计不全风险:萝卜投资存在数据统计有误及统计不全风险,报告数据仅供参考。

万联消费团队介绍

陈雯

大消费行业负责人

执业证书编号:S0270519060001

中山大学岭南学院金融系硕士,11年证券行业研究经验,主要聚焦美妆、珠宝、医美、免税、旅游、餐饮等新兴消费领域。

李滢

大消费行业分析师

执业证书编号:S0270522030002

香港大学工学硕士,理工科与金融经济复合背景,3年消费行业研究经验,主要研究美妆、医美、珠宝等板块。

叶柏良

大消费行业研究员

香港中文大学理学硕士,中山大学经济学学士,1年消费行业研究经验,主要研究免税、旅游、餐饮、食品饮料等板块。

近期重点研究报告

行业投资评级

强于大市:未来6个月内行业指数相对大盘涨幅10%以上;

同步大市:未来6个月内行业指数相对大盘涨幅10%至-10%之间;

弱于大市:未来6个月内行业指数相对大盘跌幅10%以上。

公司投资评级

买入:未来6个月内公司相对大盘涨幅15%以上;

增持:未来6个月内公司相对大盘涨幅5%至15%;

观望:未来6个月内公司相对大盘涨幅-5%至5%;

卖出:未来6个月内公司相对大盘跌幅5%以上。

基准指数:沪深300指数

版权所有,未经许可禁止转载或传播