01 白酒上市企业谁是第一梯队?

白酒板块是变幻无穷的国内证券市场中相对稳定且盈利良好的一个板块。在国内证券市场中投资很难绕过这一板块。目前A股共有20家白酒上市企业,那么我们在投资中该选择哪些白酒企业?

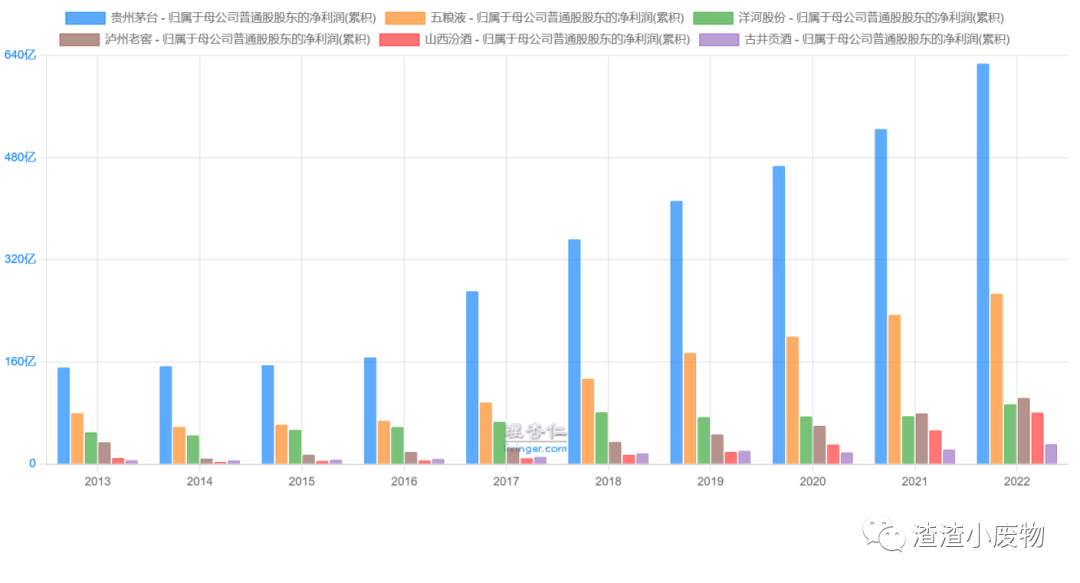

2022年白酒上市企业营收及利润的前六家依次是:贵州茅台,五粮液,洋河股份,泸州老窖,山西汾酒,古井贡酒。

我把以上六家营收170亿元-1200亿元的酒企称为白酒上市企业第一梯队,事实上这六家近些年也一直领跑白酒板块,相较其他企业表现出了更强的盈利能力和稳定性。后面紧跟着的刨去非酿酒业务占很大一块的顺鑫,从40亿的酒鬼到79亿的今世缘的七家,称为第二梯队。

出于长线投资者对大盘股和领头羊的投资偏好,这篇文章我们主要研究第一梯队的六家。

说明一下,本渣渣持有茅台,洋河,古井贡的股票,所以可能会带有一些个人偏见,本文不作为投资建议。

2013年营收超过五粮液后一直稳坐上市酒企第一把交椅至今。营收和利润都甩开第二名几条街。

五粮液在1994年以全国销量第一的业绩成功超车汾酒,坐上白酒行业第一的交椅,营收和利润也是山西汾酒和贵州茅台的好几倍。直至2013年被茅台超过。

300亿营收军团:洋河,汾酒,泸州老窖(以2022年Q4营收总额排序)

飞奔中的老六:古井贡

02 第一梯队=命好?

品牌力=营收=企业是否成功。

真的是这样吗?

不可否认,目前白酒第一梯队的六位都是有悠久历史和品牌力的:

- 茅台历史可追溯到汉代,在建国后 五届全国名酒评选会都有获奖,目前普遍意义上的国酒,四大名酒中酱香型代表,八大名酒之一。

- 五粮液可追溯到唐代,在建国后二-四届全国名酒评选会获奖(第一届没获奖是因为没参加,错失四大名酒称号。。),八大名酒之一。1994年超越汾酒成为国内营收老大,直至2013年被茅台超过,屈居老二至今。

- 泸州老窖现存的明代(公元1573年)窖池群就是他的活历史,而且因为五粮液没参加第一届名酒评选会,“四大名酒”中的浓香型代表是泸州老窖,一度成为浓香型白酒看齐的目标。四大中浓香型代表,八大名酒之一。

- 洋河酒有着悠久的历史,起源于隋唐,隆盛于明清,曾入选皇室贡酒。八大名酒之一。2003年,洋河撇开白酒传统的香型路线,首创以味为主的绵柔型白酒质量新风格,伴随着其强大的营销能力,很快突飞猛进成为营收老三至今。

- 汾酒的历史可追溯到南北朝,伴随着强盛的晋商时代,是新中国成立之前很长一段历史中的第一酒,同时也是新中国开国大典用酒。建国后汾酒继续着汾老大的江湖地位,直至1994年营收被五粮液超过才开始屈居老二乃至继续下滑。四大名酒中清香型代表,八大名酒之一。汾酒耿耿于怀的还有1915年获得巴拿马万国博览会甲等大奖章的明明是他,但坊间却盛传的却是茅台被故意打翻香气扑鼻从而获得金奖的故事版本(虽然这个奖到底值得多少含金量很难评)。

- 古井贡酒的历史可以追溯到南北朝时期。明代万历年间开始年年进贡,“贡酒”之名由此而得。八大名酒之一。

看起来是不是都很厉害?似乎个个都有了养老保险立于不败之地?那么我们再来看看四大名酒(1952年第一届全国评酒会评出)和八大名酒(1963年第二届及1979年第三届全国评酒会评出)的其他几个白酒品牌现在混得怎么样了。

1952年第一评酒会评出的四大名酒名录:贵州茅台酒、山西汾酒、泸州大曲酒、陕西西凤酒。

这个名单里唯一不在前六的就是陕西西凤酒。西凤酒在全国评酒会上共获得过三次奖项。

除了在第一届被评选为中国四大名酒。在第二届和第五届评酒会上,它再次被评为国家名酒,并荣获金质奖章。着实为盖章的国内名酒。但是目前西凤酒混得如何呢?众所周知,独有一味凤香型的西凤酒,至今不曾上市,从经营状况上看,属实对不住四大名酒的称号。原因有很多(凤香型拥趸较少难以形成气候,陕西当地的经济发展不够好难以形成有力本地市场,基酒产能不足,贴牌酒较多等等),但最终的结果就是,从营收上看西凤酒落下了其他三家一大截。

1963年第二届全国评酒会评出八大名酒名录:五粮液(四川宜宾)、古井贡酒(安徽亳州)、泸州老窖特曲酒(四川泸州)、全兴大曲酒(四川成都)、茅台酒(贵州仁怀)、西凤酒(陕西宝鸡)、汾酒(山西杏花村)、董酒(贵州遵义)。

1979年第三届全国评酒会评出八大名酒名录:茅台酒、汾酒、五粮液、剑南春酒、古井贡酒、洋河大曲酒、董酒、泸州老窖特曲酒。

合并这两个名单,一共是十个品牌:茅台酒、汾酒、五粮液、泸州老窖特曲酒、古井贡酒、董酒(以上六个品牌两次都得奖了),剑南春酒、全兴大曲酒、洋河大曲酒、西凤酒(以上四个品牌得奖一次)。

其中不在前六的有:剑南春酒,董酒,全兴大曲酒,西凤酒四个品牌。

西凤酒刚才已经介绍过。

剑南春酒发展得挺好的,水晶剑这个大单品2017年就已经进入百亿单品俱乐部(和与飞天茅台酒、第八代五粮液一起),2022年水晶剑的销售额更是传闻超过了160亿(大单品的威力啊)。如果剑南春能上市,相信也应跻身第一梯队。

董酒还不赖,2022年也卖了50个亿,虽然还不错,但这个成绩是挤不进第一梯队的。

全兴大曲一直走的平价民酒路线。曲在1997年至1999年间创造了连续三年销售额超过12亿的辉煌,这个数字在上世纪可以说是非常高了。1999年在全兴酒厂车间发掘出水井街酒坊遗址,随之推出高端品牌水井坊。2013年7月23日,外资公司帝亚吉欧以2.33亿英镑全资收购水井坊,水井坊成为一个外资品牌,而全兴大曲则花落上海糖酒集团,成为一个下属企业。水井坊2022年营收是47亿元,全兴大曲的营收查询不到,估计应该是个位数了。

至于各届全国评酒会选出的其他一些金奖银奖品牌,有的还在激励的市场竞争中搏杀,也有相当多的已经没落于历史的洪流,或被其他酒厂兼并了(例如洋河收购的双沟,古井贡收购的黄鹤楼)。

怎么样?看来得到八大乃至四大名酒的称号并不相当于拿到养老保险,后面的厂运和努力还是相当重要的。

在第一梯队的六家中,作为一个白酒品鉴的门外汉,我姑且认为品牌拉力大概可以这样排序:茅台>五粮液=泸州老窖=汾酒>洋河>古井贡(如有异议请轻拍)。但是除了老大哥茅台近些年的地位,2-5的营收座次并不与品牌拉力直接挂钩,而更多地与企业自身努力挂钩。如不同意,请回看一下这段对全国评酒会获奖品牌现状的分析。

03 第一梯队成长力浅析

第一梯队的六家各有各的好,在近些年也算得上是努力的宝子们。但就我这个白酒门外汉的观察来看,每家还是各有特色的。前面的内容重点放在过去,这边浅浅展望一下未来,也不能说太多,不然这篇文章会变得奇长无比。后面有兴趣再就一些点展开好了。

直观点,先来看一张图吧。为了刨去营收当中的水分,我们来对比2013-2022年这六家的归母净利。

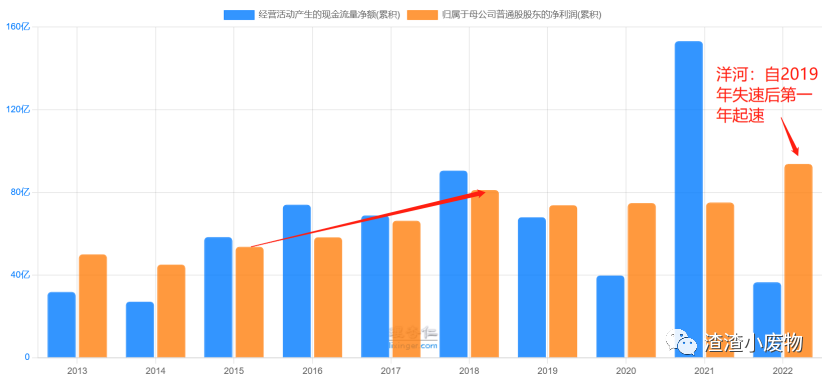

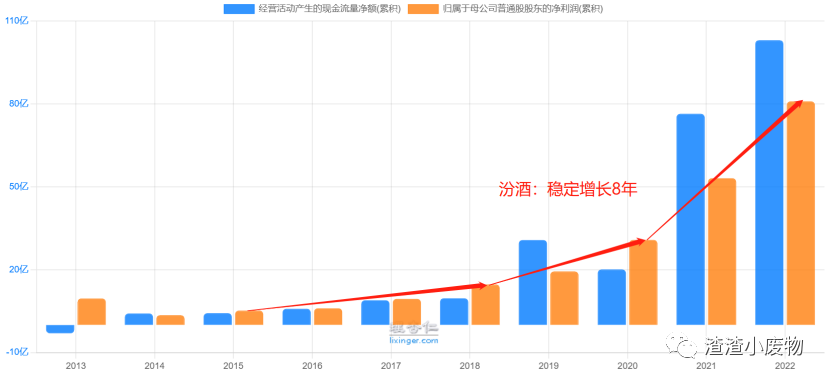

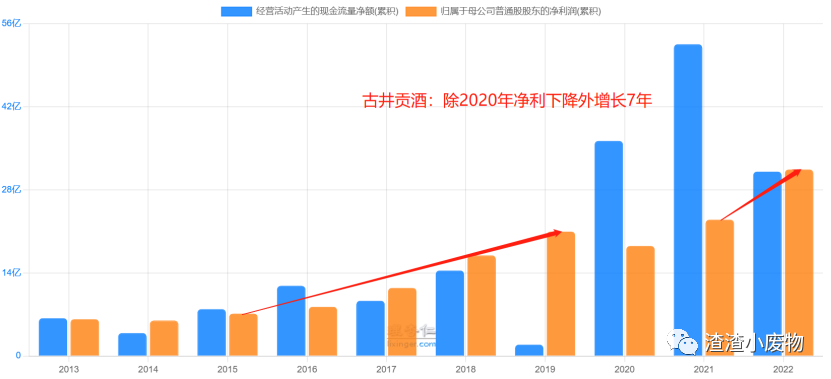

总结一下趋势就是:

这其中的原因有很多:

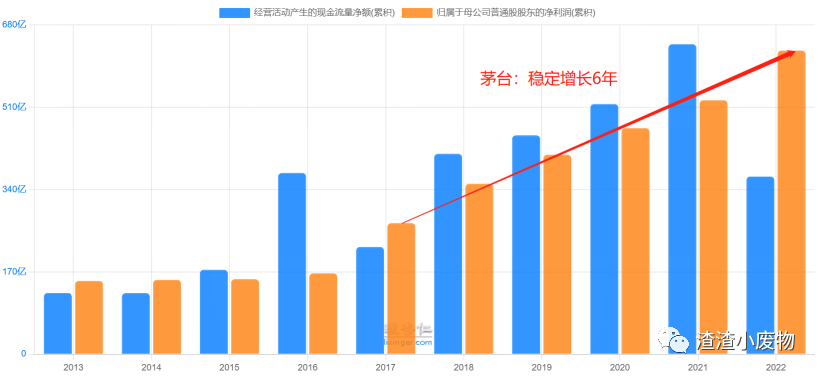

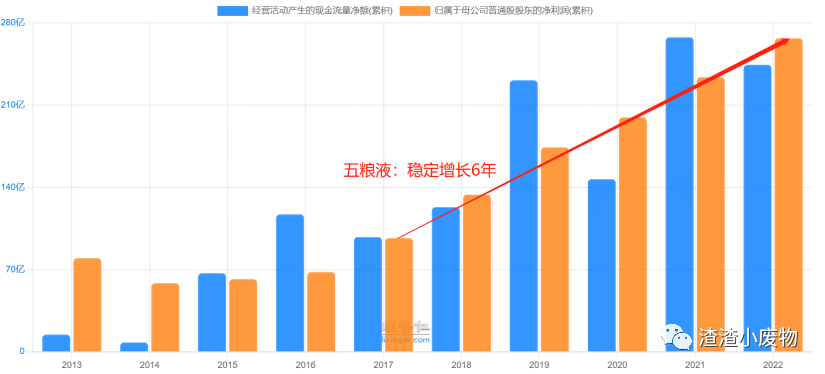

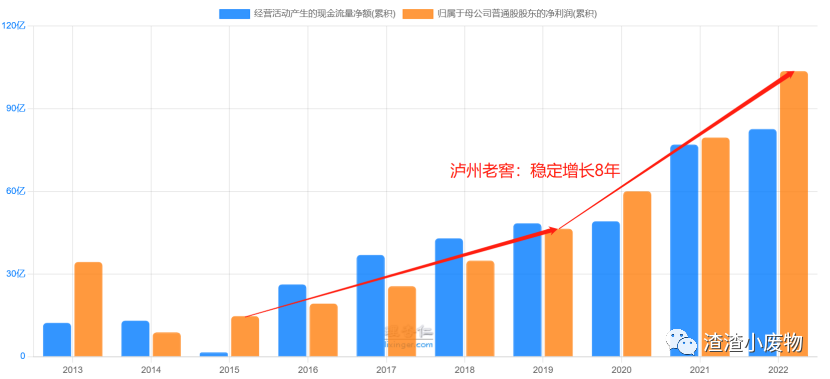

我们看一下近些年这六家的经营现金流净额和归母净利润增长趋势,会更为直观一点:

从趋势上看基本就是:

04 从估值角度看谁更值得买入

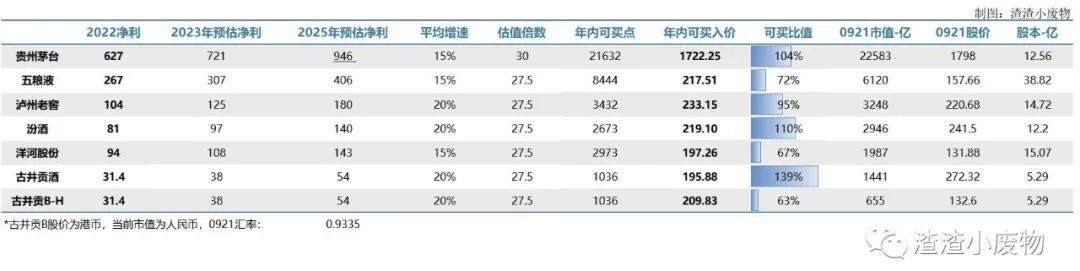

结合以上信息我们看一下现在这六家的估值水平。

唯一需要估算的数值,应该就是各家后三年的增速。此处使出拍脑袋大法(毕竟市面上的增速大家都是拍脑袋的,也不能说券商拍的就一定比我拍的准是不?)。

估值倍数除了茅台的高确定性给他30倍估值,其他都给27.5

按这个我们来做个表,古井贡把AB股都列上:

可以看到,按照这个顺序,目前估值从低到高排序为:

古井贡B<洋河<五粮液<泸州老窖<茅台<汾酒<古井贡酒

当然你可以给这个排序叠加上你自己的影响因子,例如B股市场流动性低,估值倍数需更低;汾酒和古井贡后三年增速可更高;现在已经下半年了把起始利率加入中报影响等等。

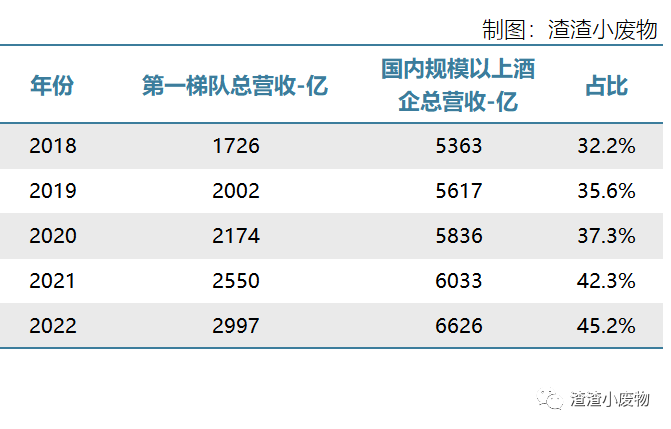

目前我简单地给到各家15%和20%的增速,是我认为更确定性的,因为整个白酒市场的马太效应还是很明显,对比一下近五年规模以上白酒企业总营收和前六名的营收,可以明显看到不但规模上白酒企业的总营收逐年提升,前六名的占比也逐年提升,也就是说这六家在近些年逐年做大的一块蛋糕上切下比例越来越大的一块。在这样的整体趋势下,我认为根据各家近几年表现分别给到的15-20%是基本可以达到的。

那么对于增速较高的几家,如果想给更高的增速,也不是不行,但是其确定性是打折的,毕竟没有什么什么东西可以一直无限以这么高的增速增长下去。

结合以上信息,叠加大家对各个酒企的认知,理性估价选择就是了。

选择千千万,乐意第一位,自己的估值自己给,谁也别赖谁。

好了,这篇就水到这里,欢迎交流~