ROE连续十年超20%,商业模式堪比白酒,300多家机构扎堆的小而美!

作者:本站编辑

2023-09-19 19:00:16

54

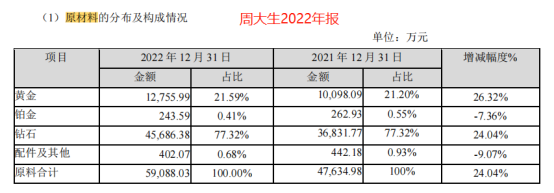

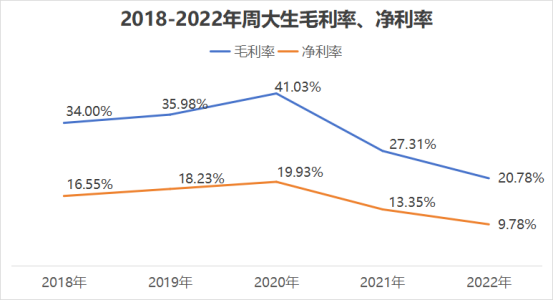

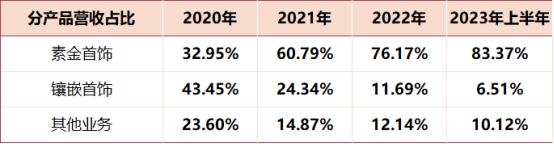

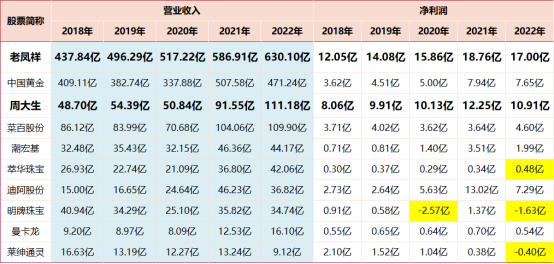

不知道大家是不是和我一样有个疑问,为什么黄金品牌大部分都叫“周XX”?比如周大福、周生生、周大生。查了一些资料,主要因为这些品牌的创始人大部分都姓周,当名气打出来以来,也不乏有一些蹭品牌热度的。最早的黄金品牌是老凤祥,1848年老凤祥在上海成立银楼发展至今,然后是周大福、周生生。周大生成立时间较晚,但发展速度不算慢,我们今天来分析一下。说到商业模式,就必须提一下白酒。白酒时间越久价值越高,企业没有存货损失压力,甚至像茅台这样的高端白酒,具备投资和消费的双重属性。人类几千年的历史,世事变迁,对于黄金的追求从未改变。目前地球黄金存储量约60亿吨,按照76亿人口计算,人均可分到789千克黄金。但是,大多数黄金都在地表深处,全球可开采的黄金存储量不过几十万吨,人类从古至今真正开采的黄金不过20万吨左右。人均黄金拥有量只有0.026千克。不论在哪个国家,我们都能拿黄金与别人直接交换其他东西。有句老话叫“盛世古董、乱世黄金”。黄金与其他产品有一个很大的不同点,金价越涨买的人越多。像周大生这样的珠宝店,卖的是抗通胀、易变现、极为稀缺的黄金,且黄金兼具理财和消费双重属性。对于消费者而言,黄金首饰不想要的时候可以再按克卖给金店,保值率极高。由于商业模式好,白酒行业毛利率73%、净利率25%,躺着赚钱。虽然珠宝行业商业模式绝佳,但由于成本差异,毛利率、净利率不是很高。如下图所示,行业中,卖钻石的迪阿股份毛利率约70%、净利率20%,均是最高。像周大生这样卖黄金首饰+镶嵌首饰的企业毛利率、净利率稍微低一些,且黄金首饰营收占比越高,毛利率和净利率越低(一般情况下)。下面我们以周大生为例,具体分析珠宝企业的成本构成和盈利水平。白酒企业的原材料是高粱、小麦等,周大生的原材料主要是黄金、铂金、成品钻石等。比如2022年,公司采购单原材料中,黄金、钻石占比分别是21.59%、77.32%。根据年报数据,2022年周大生黄金采购总量为2582.17万克,同比增长 44.15%,黄金采购均价为 343.75 元/克(不含税价格),整体整体采购平均单价较上年同期采购均价增加 4.3%。黄金是原材料,价格高昂,因此珠宝企业的毛利率不高。由上面的珠宝企业毛利率、净利率数据对比可知,周大生的净利率是同类企业中最高的(迪阿钻石营收占比超过90%,排除在外)。这是因为周大生的经营模式与其他企业略有区别,周大生属于珠宝首饰品牌运营商,强调品牌建设、推广和终端渠道管理等附加值高的核心环节。公司采购黄金等原材料,然后把附加值低的生产环节外包给专业的珠宝首饰生产商,自己省去了一部分成本费用。(老凤祥等企业自主生产占比较高)另外公司有自营、电商、加盟三种模式,2022年加盟店数量4367家,占总门店比重94.6%。加盟店自主经营、自负盈亏,但公司会收取一定比例的品牌使用费,毛利率高达100%。2022年,周大生净利润12.25亿元,其中加盟品牌使用费6.24亿元,占比51%。因此,是具体经营模式的不同,导致周大生净利率突出。在净利率的驱动下,近十年平均ROE23%,十分优秀。2021年开始周大生的毛利率、净利率急速下滑,原因为何?公司从事“周大生”品牌珠宝首饰的设计、推广和连锁经营,是国内最具规模的珠宝品牌运营商之一。主要产品包括钻石镶嵌首饰、素金首饰,2022年两者营收占比分别是76%、12%。2020年公司的毛利率41.03%、净利率19.93%,是比较高的。从下图可知,2021年公司盈利水平急剧下滑,到2022年,毛利率、净利率分别是20.78%、9.78%。净利率下滑并非公司经营问题,而是因为2021年引入省代模式,加大对加盟商的支持力度,导致毛利率低的素金首饰营收占比显著提升,整体毛利率水平下降。2020年到2023年上半年,公司素金首饰(毛利率8%)营收占比从32.95%提升至83.37%;镶嵌首饰(毛利率31%)营收占比从43.45%下降至6.51%。公司营收规模虽小,但旱涝保守,每年有稳定的净利润。珠宝行业虽好,但也不是每家企业都衣食无忧。比如明牌珠宝和莱绅通灵2022年净利润都小于0,萃华珠宝净利润只有0.48亿。从营收规模和净利润规模对比看,2022年老凤祥市占率第二7.9%,上市企业中营收规模最大630亿元,净利润17亿元。而周大生市占率1.9%,营收规模111亿,净利润10.9亿元;且近十年公司的净利润稳定增长,从未出现过亏损。2013到2022年,国内黄金珠宝行业市场规模从5605亿元增加到8159亿元,年化增长率3.95%。据世界黄金协会数据,2022 年黄金消费中自戴占比最高39%。其次是婚庆需求 19%、情侣赠礼 13%。所以结婚率下降对黄金消费的影响较低,这一点不用太担心。全面恢复正常以来,黄金需求加速爆发,据中国黄金协会,2023H1 全国黄金消费量 554.88 吨,同比+16.37%,远超同期经济增速,行业景气度大幅提升。由于黄金具备独特属性,黄金消费增长不是问题,目前行业集中度很低,像周大生、老凤祥这样的企业将会收获行业红利。 上半年周大生营收80.74亿、净利润7.4亿元,同比增速分别是58.37%、26.45%。在行业增长和公司竞争优势的基础上,几十家券商对公司的一致是,2023年到2025年归母净利润增速分别是27.9%、18.6%、16.1%。按照当前市值计算,对应估值分别是14倍、12倍、10倍。公司上市以来估值合理区间是15倍至20倍,现在的水平位于低估区间内。因此,周大生是一家商业模式好、经营模式好、盈利能力强,市占率有待提升的珠宝企业。长期看,公司的业绩还有很大增长空间,目前估值水平也不高。但要注意的是,珠宝企业的股价走势受国际金价变动影响,短期涨跌不可避免。另外,自8月底以来周大生股价已上涨16%,目前上行压力较大,注意不要追高。以上文章分析仅代表飞鲸个人观点,不构成具体投资建议。股市有风险,投资需谨慎。

给大家推荐个优质的公众号「龙头大师兄」玩赚龙头,关注大师兄就够了!对龙头股感兴趣的朋友可以关注一下。