根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

报告摘要

前言:在中秋临近之际,我们密集走访调研多地渠道及终端门店,就各地白酒市场特征、中秋备货情况、各品牌动态等进行一站式调研,透视各地白酒市场底色。本篇报告基于近期对浙江市场的调研情况做以下反馈:

浙江白酒市场概览:开放包容,全国性名酒占优,渠道集中度较高。浙江白酒市场规模不大,约250亿,但受益经济发达、商务活跃,白酒消费主流价格带在300元以上,口味相对清淡偏柔雅,偏爱浓香低度,区域上省会杭州份额约1/3,浙北环太湖区域的湖州、嘉兴等低度酒占主流。格局上开放包容,无本土强势名酒品牌,区域壁垒较低,因此全国性名酒品牌及其相关下延产品份额较大。渠道方面集中度较高,省糖和商源两家大商份额约1/4,市场稳定性较好,同时受益本土电商优势,对新兴渠道接受度亦较高。

中秋动态:回款进度顺畅,动销环比渐进复苏,渠道保持理性谨慎。结合渠道反馈,伴随中秋国庆旺季临近,浙江白酒动销环比有所好转,同比氛围尚淡。当地大商主导,因此渠道及终端整体相对稳态,各名酒回款推进顺畅,价盘相对稳定,库存尚属可控水平,终端未出现大面积出清的情况,终端及渠道信心尚待进一步修复,渠道或更加倾向拥抱风险更低的名酒及其下延产品。我们观察到浙江白酒市场中秋呈现以下特征:

旺季窗口期缩短。相比往年节前0.5-1个月即开启中秋销售活动,今年整体氛围偏淡,预计节前一周旺季效应或更强。一是目前消费者及终端信心仍待进一步修复,购买行为趋向少量多次;二是企事业单位团购、商务宴请等有所缩减;三是亚运会或影响部分酒店承揽宴席业务。

回款、价盘等项指标较其他区域更为健康。浙江白酒流通环节集中度相对较高,头部的商源和省糖资金相对充裕实力雄厚,抗风险能力更强,故浙江白酒市场各名酒品牌整体回款、价盘、库存等指标相对稳健。

分化更加明显,各价位带头部品牌保持优秀。各价格带龙头品牌力较强(自点率高)、渠道政策稳定利润保护较好,超高端茅台稳健优秀,次高端的汾酒增长势头仍强,剑南春宴席保持良性增长。名酒的下延产品推广亦较好,而酱酒及长尾品牌受损较重。

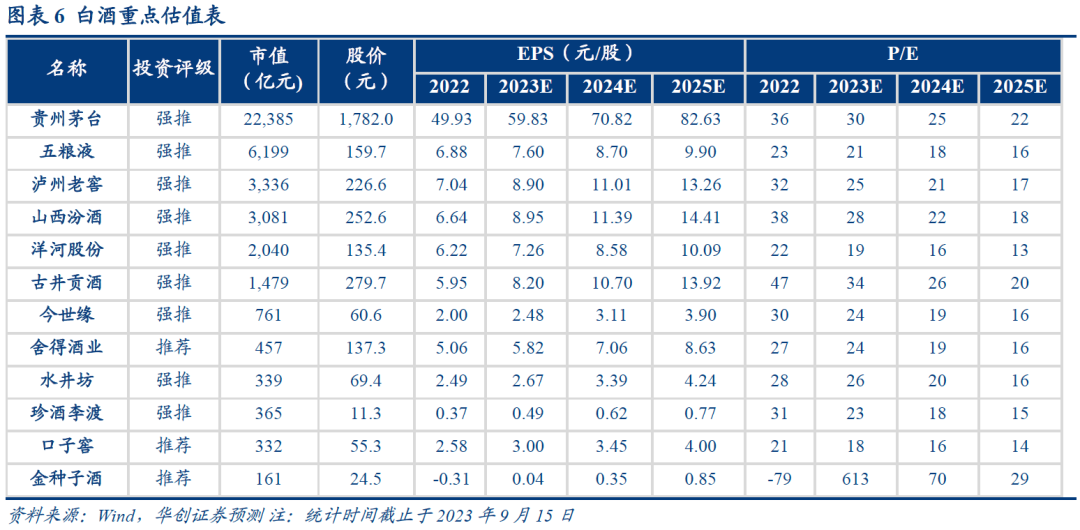

核心酒企渠道反馈:茅台、汾酒、剑南春表现较优。1)茅台飞天批价维持稳定,茅台1935价盘略下滑至970元,政策投入力度较足。2)五粮液普五大商减量约10%,批价945元左右好于其他市场,婚宴场景表现较好。1618/低度扫码政策力度较大。3)老窖团队年轻士气强,国窖预计今年可实现12亿,低度国窖在嘉兴、湖州一带渗透较好,腰部以下产品动销较好。4)汾酒:增长势能较强,青20批价提升至370元,同时动销及开瓶表现优秀。5)剑南春回款同增20%+,出货亦同增10%+表现相对较好,库存维持1.5-2个月,宴席政策稳定且完善,区域网点数仍在持续增长。6)其他区域名酒:洋河利润略薄;古井内外推力较强,今年规模预计可达7亿;伊力特近年规模稳定在4亿左右。水井坊库存有效消化至2个月左右,产品端臻酿八号占比提升至75%-80%。

投资建议:期待中秋国庆旺季表现,优选确定性龙头。当前旺季双节回款加速启动,酒企促回款、拉动销动作密集,旺季有望实现小幅量增、价格企稳、挤压增长。

首选业绩确定性与景气度兼具的茅台(业绩确定性强,经营治理全面提升),汾酒(营销体系已回正轨,业绩及基本面依然强势),老窖(管理层和团队最市场化,业绩弹性仍足);

其次推荐五粮液、洋河,均具备较强的基本面和较高性价比的估值,建议加大关注;

持续推荐今世缘、古井等区域龙头,经营稳健业绩确定性强。

风险提示:终端需求恢复不及预期、行业竞争加剧、旺季表现不及预期等。

报告目录

正文部分

前言:在中秋临近之际,我们密集走访调研多地渠道及终端门店,就各地白酒市场特征、中秋备货情况、各品牌动态等进行一站式调研,透视各地白酒市场底色。本篇报告基于近期对浙江市场的调研情况做以下反馈:

一、浙江白酒市场概览:开放包容,全国性名酒占优

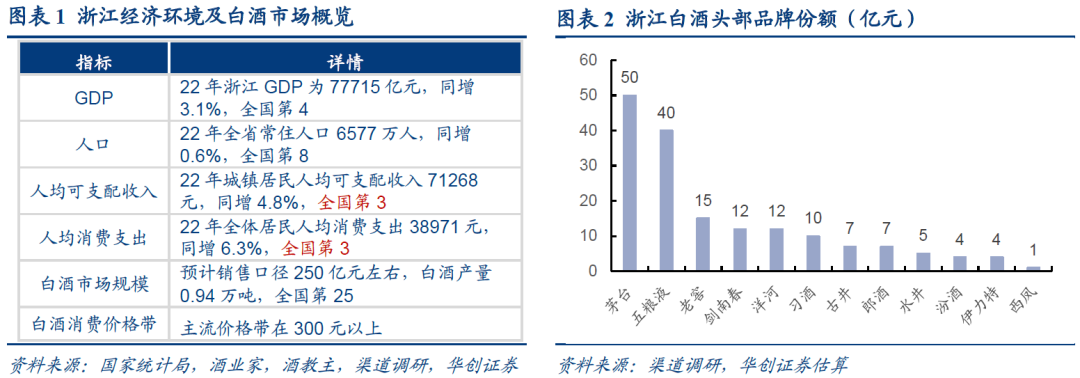

整体情况:开放包容,全国性名酒占优,渠道集中度较高。浙江地处华东经济发达,GDP总量位居全国第四,人口基数位列全国第八,但人均可支配收入与支出均位列全国第三,消费水平较高。酒类消费上开放多元,白酒、黄酒、洋酒等均具备一定份额,白酒饮酒氛围一般规模不大,但主流价格带较高,商务礼赠及宴请用酒需求较大。结合渠道及市场反馈,具体来看:

规模不大,但消费水平较高。浙江非产酒大省,人均饮酒量亦不大,但受益经济发达、商务活跃,社交文化依然浓厚,商务及大众宴请需求大消费高,因此白酒主流价格带较高,测算浙江白酒市场总规模约250亿,主流价位带在300元以上。

偏好浓香低度酒,饮用壁垒不高。浙江口味整体相对清淡偏柔雅,浓香为主开放包容,酱酒亦有一定份额。区域上省会城市杭州份额约1/3,浙北环太湖区域的湖州、嘉兴等宴席氛围较重,宴请频次较高,因此偏好低度酒,五粮液、国窖等的低度产品在此份额较大,其他区域多以高度浓香酒为主。

开放包容,全国性名酒份额较大。浙江白酒市场开放包容,本土的致中和等品牌式微规模极小,区域壁垒极低,因此全国性名酒品牌及其下延产品份额较大,测算茅台50亿+,五粮液40亿,老窖全品系15亿+,洋河12亿,剑南春10亿+,习酒10亿,古井7亿,郎酒6-8亿,水井坊5亿,汾酒4亿,伊力特4亿,西凤1亿。

渠道集中度较高,市场相对稳定。浙江白酒渠道集中度相对较高,头部的省糖和商源两家大商份额约1/4,近年需求承压背景下仍保持稳定增长,因此整个浙江市场渠道稳定性较好,未出现终端及渠道大规模出清的情况。同时受益于本土电商优势,浙江对新兴渠道接受度亦较高。

二、中秋动态:环比渐进复苏,渠道理性谨慎

回款进度顺畅,动销环比渐进复苏,渠道保持理性谨慎。结合渠道反馈,伴随中秋国庆旺季临近,白酒动销环比有所好转,同比氛围仍偏淡。当地大商份额较高,因此渠道及终端整体相对稳态,各名酒回款推进顺畅,价盘相对稳定,终端未出现大面积出清的情况。考虑到终端及渠道信心尚待进一步修复,预计终端及渠道不会超额囤货,陆续到货后渠道库存或升至近3个月左右,尚属可控水平,渠道或更加倾向拥抱风险更低的名酒及其下延产品,品牌上茅台、汾酒、剑南春等表现较好。具体来看,浙江白酒市场中秋特征为:

旺季窗口期缩短。相比往年节前0.5-1个月即开启中秋销售活动,今年整体氛围偏淡,预计节前一周旺季效应或更强。一是目前消费者及终端信心仍待进一步修复,购买行为趋向少量多次、且档次略有降低;二是企事业单位团购、商务宴请等中高档消费有所缩减;三是亚运会或影响部分酒店承揽宴席业务。

回款、价盘等项指标较其他区域更为健康。浙江白酒流通环节主要为省糖和商源两家大商,资金相对充裕实力雄厚,抗风险能力更强,布局多年市场基本盘稳固。故浙江白酒市场各品牌整体回款、价盘、库存等指标相对稳健,因此省内局域地区部分品牌出现外地低价货窜货情况。

分化更加明显,各价位带头部品牌保持优秀,茅台、汾酒表现较优。结合渠道调研反馈,浙江白酒市场各价位带的龙头品牌表现明显优于同业,核心系较强的品牌力(自点率高)、渠道利润保护得当、政策稳定有效等。超高端茅台销售动作更为主动、动销延续稳健。老窖团队年轻有干劲、战略执行高效。汾酒渠道政策稳定高效,渠道利润维护较好,品类差异化优势凸显,低基数下仍处快速扩张状态。此外名酒的系列酒通过品牌俯冲、高费投、搭售等保障,推广表现亦较好,如茅台1935、五粮液1618等。而酱酒及长尾品牌受损较为严重。

三、核心酒企反馈:分化更明显,头部更优秀

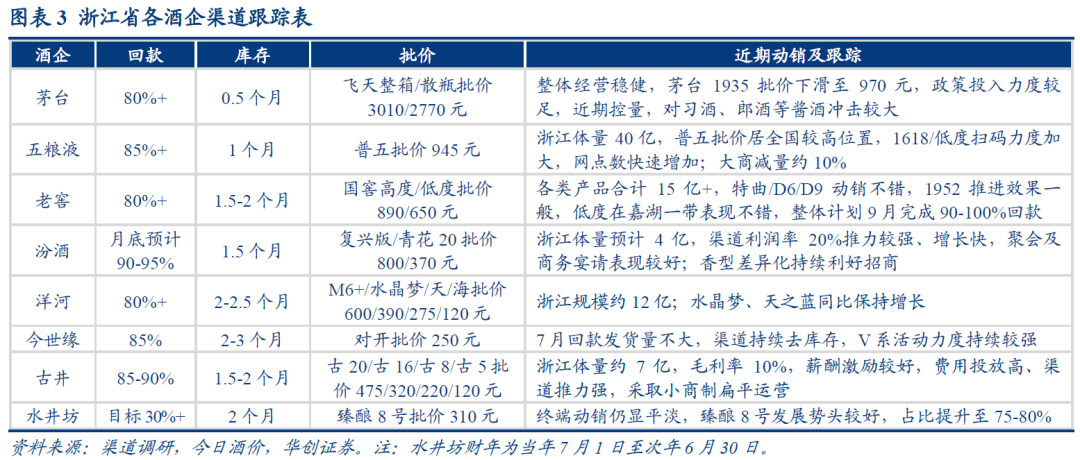

结合渠道反馈,核心酒企浙江地区情况反馈如下:

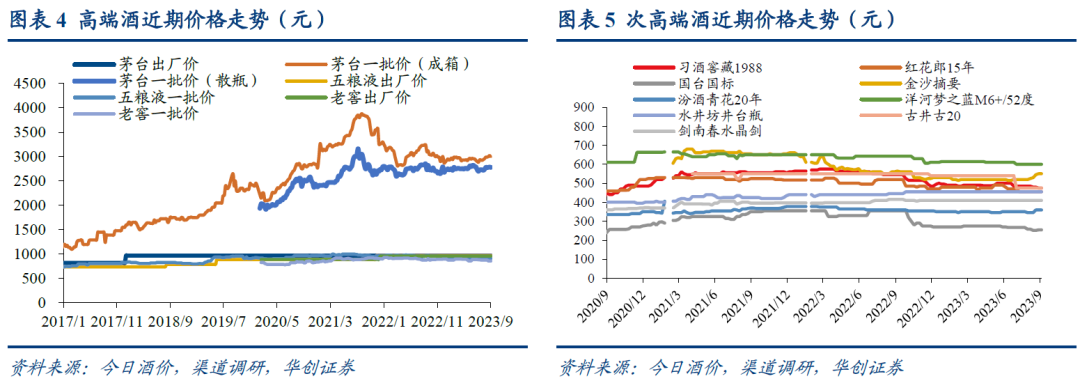

贵州茅台:经营稳健优秀,飞天批价环比回升,茅台1935价盘略下滑。茅台整体表现稳健优秀,飞天批价维持稳定,保持供不应求状态,但购买频率较往年略有降低,同时各年份飞天价差有所收窄。茅台1935批价下滑至970元,政策投入力度较足,通过控量、政策要求等稳定价盘及投放节奏,对千元价格带形成短期冲击,对郎酒、习酒等酱酒份额有一定影响。茅台整体经营稳健,跨界联名切入年轻消费者,有望在各个价格带形成降维打击。

五粮液:普五批价相对较低,大商减量约10%,1618/低度扫码政策力度较大。浙江体量约40亿,周边市场婚宴场景表现较好。普五大商减量约10%,目前大商批价935-945元左右,终端成交价950-960元,尚可微薄盈利,价盘好于其他市场,因此存在部分窜货(部分批价925-930元),后续或将加强扫码,当前库存保持1个月的健康水位,中秋普五批价预期平稳。1618反向红包激励力度较大,扫码率提升至30%,考虑渠道、终端及消费者红包投入,测算单瓶费投30%+,今年浙江1618网点数亦在快速扩大。

泸州老窖:团队年轻士气强,腰部以下产品动销较好。老窖团队年轻士气强,营销和终端消费者培育扎实,产品口碑较好,整体相对稳定。目前老窖各类产品在浙江体量十几亿,其中国窖要求9月前完成90-100%的回款,预计今年可实现12亿,低度国窖在嘉兴、湖州一带渗透、动销较好。其他产品方面,在需求分化背景下,1952推进效果一般,但特曲、头曲的D6/D9等产品动销较好。

山西汾酒:青20价格提升动销优秀,整体增速较快势能仍强。目前汾酒在浙江体量预计4亿,增长势能较强,主要系品牌底蕴强、香型差异化优势利好招商、渠道利润维持较高水平等因素所致。产品端青20批价提升至370元,终端成交价小幅上涨至430元,预计后续仍有提升空间,同时动销及开瓶表现优秀。公司整体风格相对稳健,酱酒出清/商务聚会宴请回暖利好发展,预计中短期内渠道扩张红利仍可延续。

剑南春:宴席政策完善,渠道利润保障较好,宴席动销增长良性。目前剑南春在浙江回款同增20%+,中秋出货亦同增10%+表现相对较好,库存维持1.5-2个月健康水位,水晶剑终端价420元保持稳定。公司目前在浙江宴席占比约四成,宴席政策稳定且完善,扫码红包、瓶盖回收等多个节点均设有奖励,渠道及终端利润可实现10%+,渠道推力与忠诚度均较强,今年受益于宴席回补增长较优,区域网点数仍在持续增长。

其他区域名酒:洋河利润略薄规模趋稳,古井内外推力较强,伊力特份额有所收缩。1)洋河:渠道利润相对透明,近年在浙江规模略有下滑,但市场基本盘仍在,目前稳定在12亿左右。今年主流价格带的天之蓝、水晶梦等产品同比良性增长。2)古井:公司对内薪酬激励较好、团队积极性较强,对外较高费投保障渠道利润、小商制扁平运营,今年规模预计可达7亿。3)伊力特:公司早年通过绑定当地大商实现快速起量,在义乌等地大众聚饮表现不错,近年受头部名酒挤压份额有所收缩,目前规模仍有4亿。

水井坊:库存有效消化,动销仍有承压。公司运营良性,控货控量保障渠道健康度,目前库存环比下降至2个月左右健康水位。终端实际动销仍偏弱,核心一是次高端整体承压,二是受剑南春等头部名酒竞品挤压影响。产品端臻酿8号表现相对较好,目前内部结构占比提升至75%-80%。

四、投资建议:优选确定性龙头

期待中秋国庆旺季表现,优选确定性龙头。当前旺季双节回款加速启动,酒企促回款、拉动销动作密集,旺季有望实现小幅量增、价格企稳、挤压增长。

首选业绩确定性与景气度兼具的茅台(业绩确定性强,经营治理全面提升),汾酒(营销体系已回正轨,业绩及基本面依然强势),老窖(管理层和团队最市场化,业绩弹性仍足);

其次推荐五粮液、洋河,均具备较强的基本面和较高性价比的估值,建议加大关注;

持续推荐今世缘、古井等区域龙头,经营稳健业绩确定性强。

五、风险提示

终端需求恢复不及预期、行业竞争加剧、旺季表现不及预期等。

团队介绍

组长、首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,6 年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2022年获新财富、新浪金麒麟、上证报等最佳分析师评选第一名。

——白酒研究组(白酒、红酒、黄酒、酒类流通行业)

组长、高级分析师:沈昊

澳大利亚国立大学硕士,4年食品饮料研究经验,2019年加入华创证券研究所。

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

分析师:刘旭德

北京大学硕士,2021年加入华创证券研究所。

——大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、高级分析师:范子盼

中国人民大学硕士,4年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

分析师:杨畅

美国南佛罗里达大学硕士,2020年加入华创证券研究所。

助理研究员:严晓思

上海交通大学金融学硕士,2022年加入华创证券研究所。

助理研究员:柴苏苏

南京大学经济学硕士,2022年加入华创证券研究所。

——餐饮供应链研究组(调味品、预制食品、卤味餐饮连锁等)

分析师:彭俊霖

上海财经大学金融硕士,3年食品饮料研究经验,曾任职于国元证券,2020年加入华创证券研究所。

助理研究员:严文炀

南京大学经济学硕士,2023年加入华创证券研究所。

华创证券副总裁、研究所所长、大消费组组长:董广阳

上海财经大学经济学硕士,14年食品饮料研究经验。曾任职于招商证券,瑞银证券。自2013至2022年,获得新财富最佳分析师六届第一,两届第二,一届第三,获金牛奖最佳分析师连续三届第一,连续三届全市场最具价值分析师,获水晶球最佳分析师连续三届第一,获新浪金麒麟、上证报最佳分析师评选连续四届第一。

长按识别二维码关注我们

相关研究报告:

【华创食饮|策略会反馈】风物长宜放眼量——白酒行业专家吕咸逊演讲实录

【华创食饮|深度】白酒研究新范式系列专题一:为何酒价波动在收敛?

具体内容详见华创证券研究所9月18日发布的报告《白酒中秋系列调研反馈一:环比有改善,分化更明显——浙江白酒市场调研反馈》

法律声明:

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。