近日,一篇由西班牙葡萄酒市场观察站的Rafael Del Rey和盖森海姆大学的Simone Loose教授撰写的《2022年国际葡萄酒市场总体状况,葡萄酒新市场趋势需要新战略》的报告引起了广泛的关注。

在当今瞬息万变的世界里,数以百计的葡萄酒生产商倒闭,数千公顷的葡萄藤被连根拔起,数百万人正在改变他们的饮食习惯。葡萄酒行业迎来大幅度的调整,这是作者写这篇报告背后的动机。

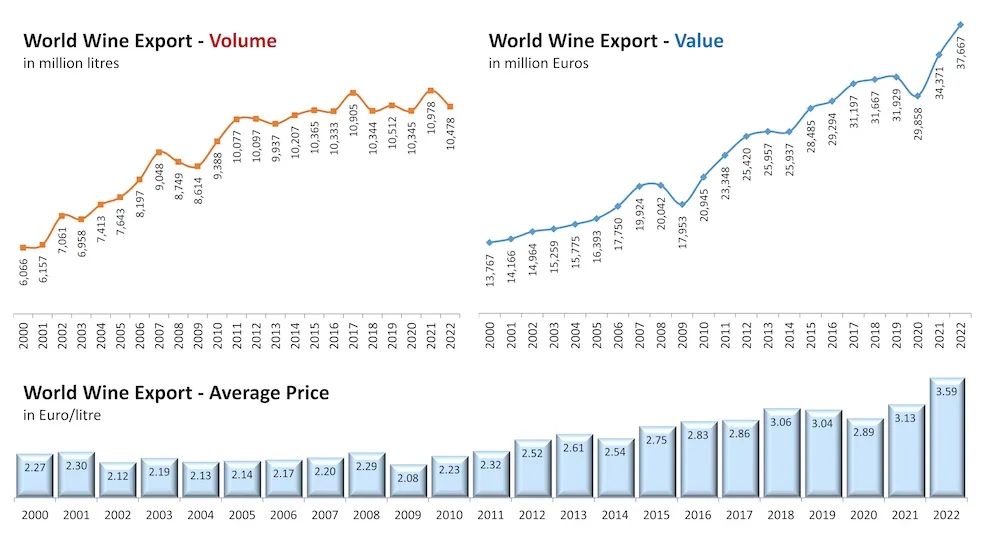

从历史的角度来看,直到20世纪70年代,不同国家之间的葡萄酒贸易不到总消费量的15%。而到了2022年,这一比例增加了两倍多,达到46%左右。”

先是意大利,然后是法国在50年前开始增加出口,紧随其后的是西班牙,因为它在1986年才加入欧盟。随后包括东欧在内和其他国家也纷纷加入进来。在本世纪的前11年里,全球葡萄酒贸易每年增长4.3%。自那以后,这一增速急剧放缓至可怜的0.4%。

在2000年至2010年间,葡萄酒的平均价格“基本保持不变”,但随后价格突然呈现大幅度上涨,每年增长超过4%——从2011年的平均每升2.32欧元跃升至去年的每升3.59欧元。自2000年以来,各种因素的共同作用,使整个葡萄酒贸易价值从140亿欧元增长到至少370亿欧元。

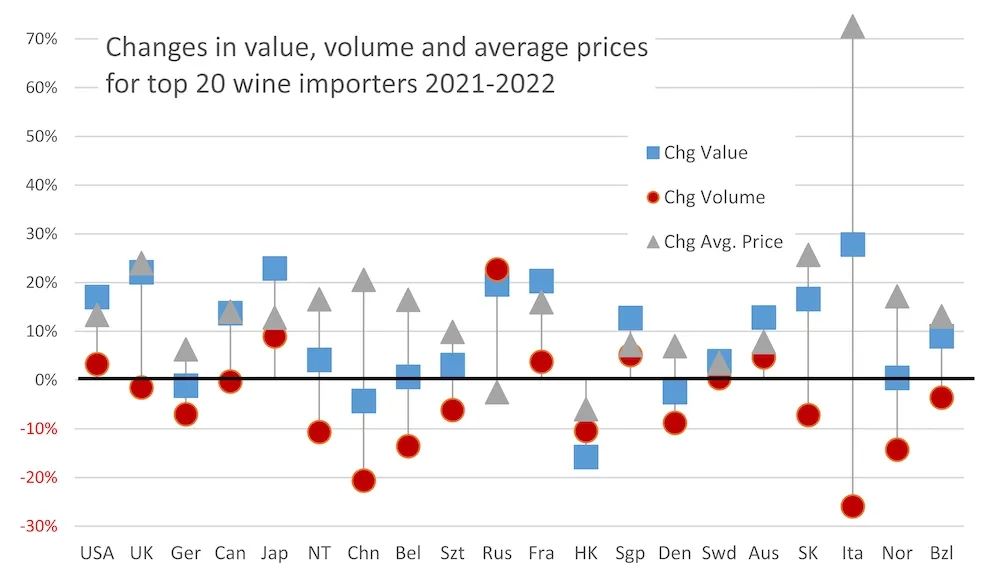

更重要的是,当研究最近的数据时,虽然在这期间有新冠疫情的肆虐和持续的俄乌冲突,但惊奇的发现这些因素对总体趋势影响不大。事实上,从2022年到2023年上半年,虽然去全球化加剧和普遍通货膨胀造成了很大的不确定性,但世界贸易的总额仍增长了9.3%,而贸易量仅下降了4.5%。”

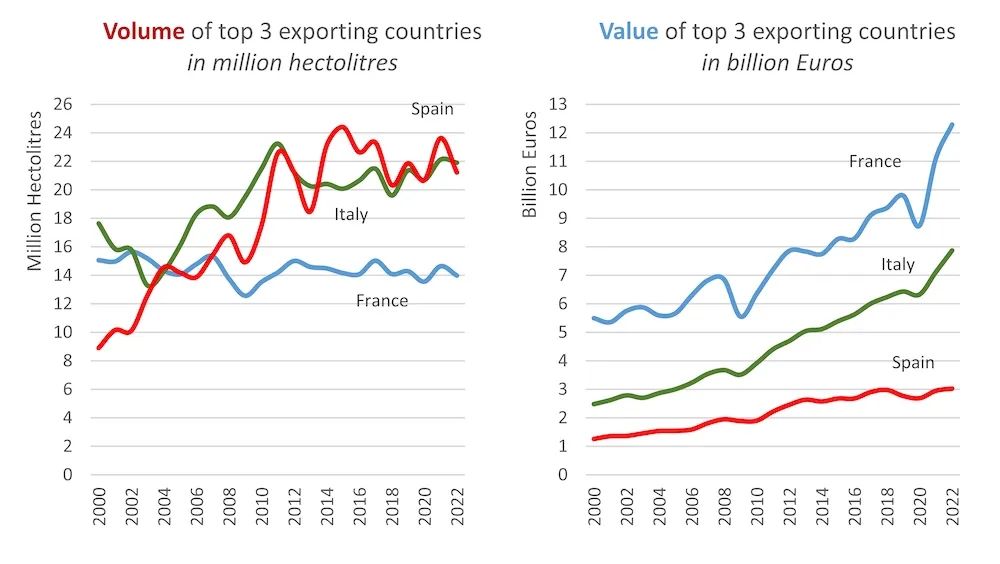

从价格涨幅的情况来看,法国和意大利价格的涨幅远远超过西班牙,西班牙的“价格在过去五年中几乎保持不变。然而,这两个价格涨幅更大的国家在表现上还有其他差异。法国的出口额对经济状况最为敏感,在两次危机期间都表现出严重的萧条,之后又出现急剧复苏。在2009年以来的10年时间里,它从不到60亿欧元增长到近100亿欧元。意大利的价值增长更为稳定,对经济危机的敏感性较弱。”

从市场角度来看,一个明显的改变游戏规则的现象是消费的地域转移。“在那些以前偏爱啤酒或其他饮料的国家,葡萄酒变得时髦起来,而在传统的葡萄酒产区,葡萄酒却越来越不受欢迎。虽然这些“新”地区目前的葡萄酒需求量只占全球市场的不到5%,仍然无法弥补欧洲市场的减少,但你却不能忽视它的增长速度,可能在几年之内就迅速成为一个更大的市场。

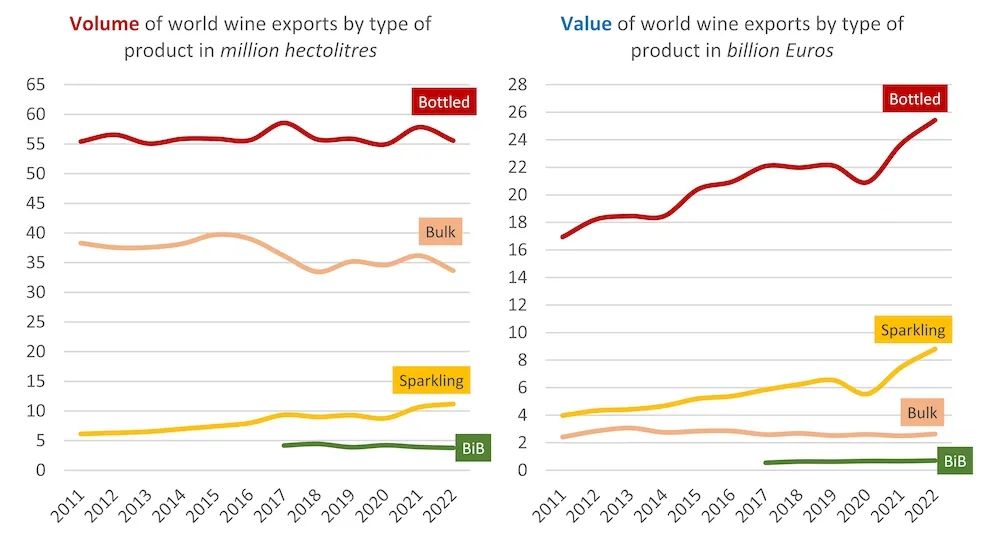

从全世界的葡萄酒产量和消费量来看,在过去的25年里,葡萄酒的消费量都低于产量——除了2017年,产量和消费量达到了一个平衡点。

这种年度盈余是该行业的一个永久性特征,而且没有任何解决的迹象。从2002年到2021年的20年间,平均盈余为28.5亿万升。从2017年到2021年,这个数字为31.8亿万升,这段时间包括了异常低和高的产量年。

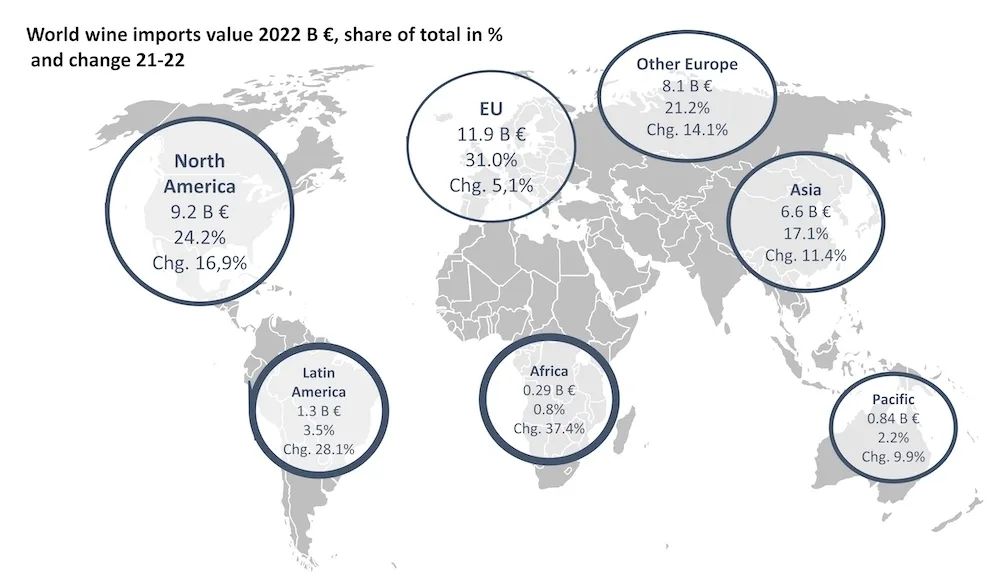

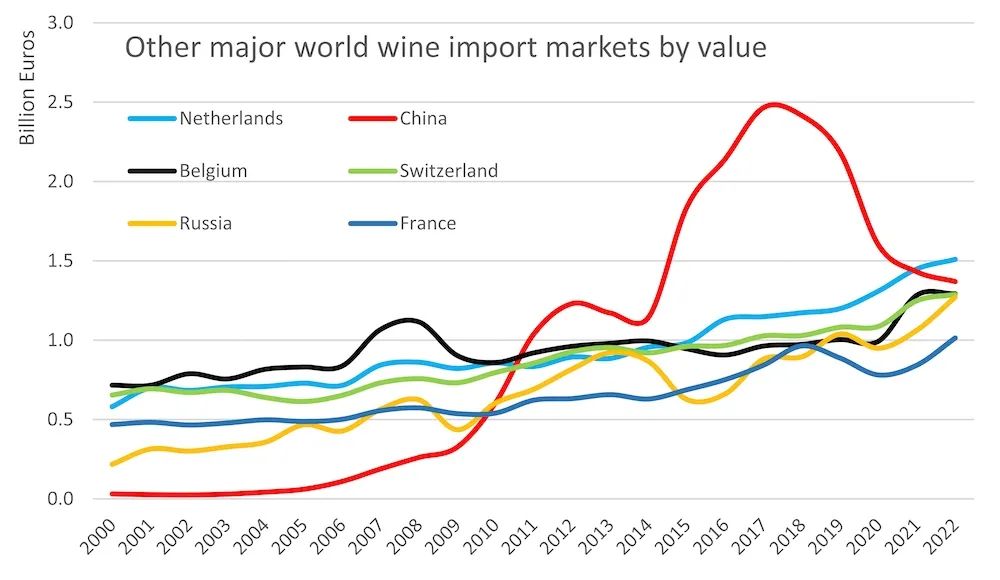

变化在于葡萄酒的消费市场。在新兴国家中,中国一直是表现抢眼的国家,但中国的葡萄酒进口在2017年达到顶峰后急剧下降。2022年,中国的葡萄酒进口总额虽然仍比2000年高出近13亿欧元,但OIV对2023年的估计表明,中国的葡萄酒消费量已降至88亿升,为1998年以来的最低水平。

是中国人对葡萄酒失去了兴趣,还是只是暂时的现象?该报告的作者表示,很难预测中国葡萄酒消费和进口的未来发展。随着国内消费的重新开放,特别是进口烈酒的销量大幅度增加。地缘政治的转变、去全球化、国内葡萄酒的发展以及中国人口的老龄化,将对未来中国的葡萄酒进口产生什么影响?会不会像美国的葡萄酒市场那样,在经历过一个大幅下降之后迎来新的反扑?或许时间会证明一切。

再来看目前葡萄酒市场的价格。报告指出:高端葡萄酒的小众市场代表着有限的葡萄酒销量(可能只有10-15%),有很大一部分对价格非常敏感的消费者,他们更喜欢容易喝的葡萄酒,这些消费者目前已经减少了葡萄酒的消费量,转而购买价格较低的葡萄酒,这也导致了市场价格内卷更加严重的现象。

这一趋势的受益者将是“拥有一系列知名品牌的大公司”,以及能够提供“性价比高、自有品牌产品”的高效企业。一些小型进口商“被夹在中间,成本太高,无法进行价格竞争,且品牌知名度太低,无法获得额外溢价”,只能被迫退出市场。

报告最终的结论是:“新趋势正迫使大部分企业都需要调整其内部结构,并改善其发展战略。”中小型企业将在提供“高质量的产品或提供性价比产品”之间做出选择,而大型公司可能会选择“针对不同细分市场的产品组合”。细致调研市场变化,适应消费者的偏好的改变将成为活下去关键因素。”

换句话说,现在的葡萄酒企业先想生存,在谈发展。

更多内容,关注我们GVS葡萄酒实战课。

GVS陪你一起更专注更专业。

GVS葡萄酒实战课

关注我们,一起更专注更专业