一、不重复的券商发布研报共计28家,样本数充足;比我上次统计第一季度后的业绩研报统计的12家,多了16家;

二、从低到高排序如下(见下图):

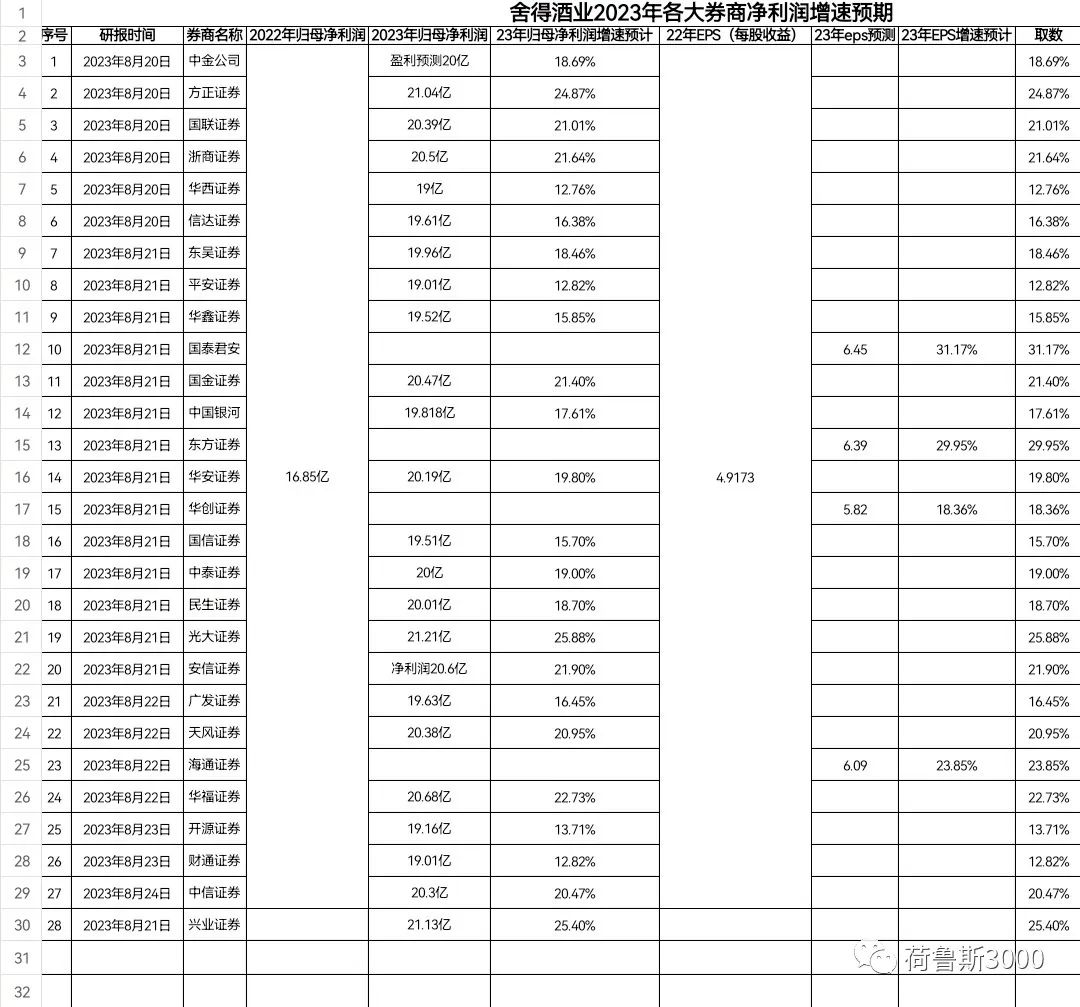

1、华西证券:12.76%

2、平安证券:12.82%

3、财通证券:12.82%

4、开源证券:13.71%

5、国信证券:15.7%

6、华鑫证券:15.85%

7、信达证券:16.38%

8、广发证券:16.45%

9、中国银河:17.61%

10、华创证券:18.36%

11、东吴证券:18.46%

12、中金公司:18.69%

13、民生证券:18.7%

14、中泰证券:19%

15、华安证券:19.8%

16、中信证券:20.47%

17、天风证券:20.95%

18、国联证券:21.01%

19、国金证券:21.4%

20、浙商证券:21.64%

21、安信证券:21.9%

22、华福证券:22.73%

23、海通证券:23.85%

24、方正证券:24.87%

25、兴业证券:25.4%

26、光大证券:25.88%

27、东方证券:29.95%

28、国泰君安:31.17%

三、

1、券商研报给的范围大概在12.76-31.17%之间;28家研报中,最低的是华西证券的12.76%,最高的是国泰君安的31.17%;

2、第二季度业绩出来后,券商研报的净利润增速从19-28%,上下限都扩了,下限扩的更多,从19.26%下降到12.76%,上限从28%增加到31.16%,有样本数不足的原因,更多的是券商对舍得酒业出完二季度业绩后对23年净利润增速的预计调整。

四、券商研报的平均数为21.96%,券商研报的中位数是排在第14位的19%和第15位的19.8%,中位数大概在19.4%左右。

中位数19.4%左右比较接近第一季度后券商研报的下限19.26%。

五、

券商态度:

1、下调家数为11家;

2、维持买入为10家;

3、维持推荐2家;

4、维持增持2家;

5、强烈推荐1家;

6、维持优于大市1家;

7、上调1家

分析:

1、下调家数最多,有11家,占比39.28%;2、维持买入家数第二,有10家,占比35.7%;

3、上调1家属于异类;

4、券商的态度代表后面资金的态度

六、舍得酒业第一季度扣非8.5%,第二季度扣非14.49%。

1、要想维持全年净利润增速15%左右,后面第三季度第四季度净利润都得18.5%以上;

2、要想维持全年净利润增速20%左右,后面第三季度第四季度净利润增速都得30%以上;

3、要想维持全年净利润25%左右,后面第三季度第四季度净利润增速都得38.5%以上。

4、分析:想要全年净利润增速回到20%以上,难度很大,想要全年净利润增速回到25%以上,难度更大,实在是第一季度第二季度欠账比较多,尤其第一季度;

七、舍得酒业全年的净利润增速估计大概率还是在10-20%区间内;

八、本文为个人观点,不构成投资建议,股市有风险,入市需谨慎。