【剧透 | 重磅嘉宾,与酒相伴】2023第二届酒类物流供应链创新发展大会即将召开!

2023年啤酒上市公司半年报出炉后,市场给予了高度关注,在白酒行业去库存压力延续的背景下,啤酒行业交出了一份亮眼的期中考试成绩单——啤酒上市公司整体销量增长5%左右,营业收入增长普遍超过10%,利润增长20%左右。后疫情时代,消费复苏的路径较为坎坷,但啤酒行业在高端化和多元化的加持下突出重围,加速发展。

根据国家统计局数据,2023年1-6月全国酿酒行业规模以上企业完成酿酒总产量同比增长3.24%,销售收入同比增长8.67%,累计实现利润总额1126.03 亿元。其中,规模以上白酒企业产量为209.7万千升,同比减少14.8%,行业进入调整期;而啤酒企业产量为1,928万千升,同比增长7%。在啤酒产量呈逐年下滑趋势的背景下,2023年上半年产量同比有所增长实属难能可贵,这其中有疫情消散刺激消费的因素,也有天气酷热刺激消费的背景,但更为重要的原因是产品结构改善带来的量价齐升。

啤酒行业是国内市场竞争最为激烈的行业之一,在此背景下啤酒企业纷纷将目光瞄准了消费场景多元化和产品高端化两大方向。华润、青岛、燕京、重庆、珠江五大啤酒上市企业高端化和多元化的发展态势明显,向“高端酒一哥”百威持续逼近。

2022年我国啤酒产业成为饮料酒行业中唯一实现在产量、营收和利润总额均增长的品类,2023年上半年,我国规模以上啤酒企业累计产量达到1928万千升,同比增长7%,而除百威集团外的这五家企业的销量总和已经达到1629.96万千升,且华润和青岛两家的销量就占到整个行业的一半以上,行业集中度进一步提升,CR5实力进一步加强。我们从啤酒的消费属性和酒行业营销的特点抓取营业收入,毛利率,净利润,销售费用等几个指标进行分析,看到的变化情况总结如下:

抛开税收影响的因素,企业想要提升盈利能力,无外乎从收入和成本两大角度考虑,增收降本,双管齐下。

收入端:

· 改善产品结构,产品高端化提升单价,或者提升自营比例(价格高于批发价,但需要考虑自营成本的投入是否合算),抬升毛利率;

· 增加销量,除加大原有销售范围的营销力度,如增加销售费用外,还可以扩大销售范围,如全国化,打破酒产品区域属性强的地方独大格局。

· 如能做到量价齐升,则是最好的结果。

成本端:

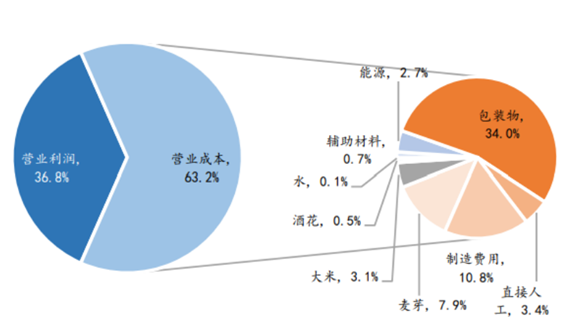

酒企提升产品价格依赖于两方面——原材料的成本上升和产品升级的品牌加成,以青岛啤酒为例,营业成本中的包装材料和制造材料成本占比合计接近50%,原材料成本上涨无疑是影响提价的重要因素,而产品的品质升级无疑是提价的直接因素。

青岛啤酒成本构成图

数据来源:公司公告,华福证券研究所

啤酒作为大众消费品,即使在高端化的趋势之下,原材料价格的波动也会影响啤酒厂商的盈利能力。结合当前原材料价格处于相对高位,以及我国取消“澳麦双反”政策的落地,预计未来原材料价格将有所回落,届时成本侧的改善将成为啤酒行业业绩边际改善的一大亮点,为啤酒厂商贡献高端化以外的盈利增长空间。

啤酒的这波“崛起”,离不开后疫情时代消费市场的逐步复苏,总结几个财务指标反映出的内容主要指向了产品结构升级,产品品质的提升在后疫情时代的初期推动了量价齐升,同时,也源于啤酒企业深耕的高品质供应链优势。

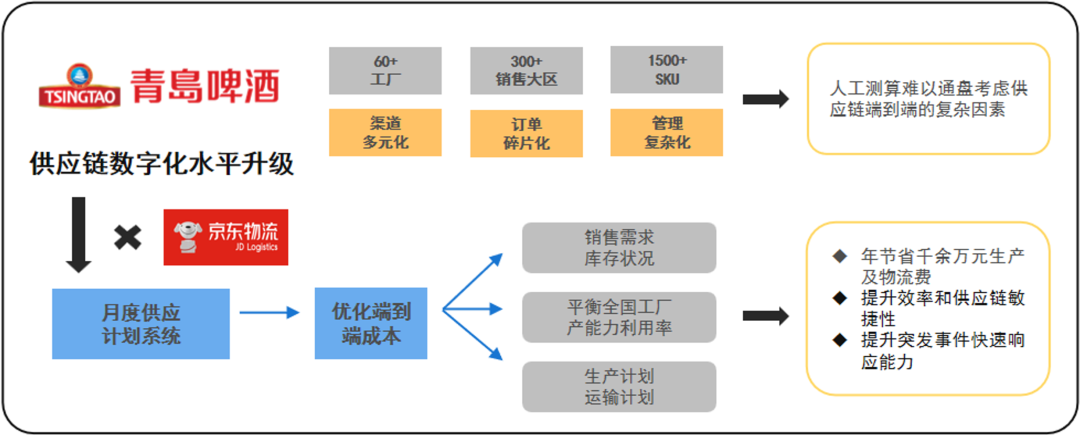

例:青岛啤酒供应链数字化升级

啤酒市场正在从卖方市场转变为买方市场,品牌已经内卷到了供应链端口,我们大胆预测供应链能力弱的品牌最终生存状态艰难。所谓供应链,不仅能保证高品质、多品种的产品的供给,还要集合市场洞察、产品研发、组织生产和交付、商品化调整等诸多关键环节,最终保证呈现在消费者面前的产品是持续稳定的、新鲜好喝的啤酒。

在新消费的趋势下,还需要着重考虑旺季交货速度和产品上新速度等问题,这些都会影响终端销售与服务体验。由此看来,供应链的能力已逐渐成为企业的生死线,品牌竞争的背后是供应链全方位的竞争。

白酒企业的供应链管理可以从啤酒企业借鉴一些经验,白酒的产品属性对保质期的要求低、运输半径大,相比啤酒的多仓布局白酒的仓库数量较少,运输路途遥远则存在相对较高的破损率问题;同时白酒的周转率较啤酒低,白酒货值较高导致了高库存与高管理成本难题。白酒发全国相较于啤酒运输时效较差,存在分仓规划不合理库存成本高、备货不合理资金成本高和售后保障服务响应差等痛点,可以借鉴啤酒企业物流供应链的经验,根据渠道和销售情况,实行多地分仓并提供增值服务,针对这些痛点逐个解决,提高供应链能效。

— END —

扫码关注中物联酒类分会