各大上市白酒企业2023年上半年业绩全部公布完毕。

从各大酒企披露的数据可以看出,在国内消费疲软,白酒行业竞争加剧的情况下,大部分上市企业还是交出了不错的半年业绩,体现了白酒行业生意模式上得天独厚的优越性。

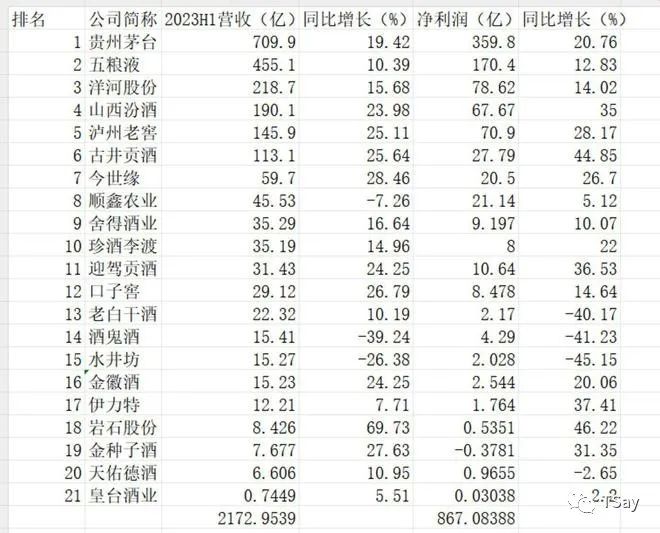

21家白酒上市企业2023年总营收约2173亿,净利润约867亿。其中营收前六的“茅五洋汾泸古”营收占了八成多,净利润更是占了近九成。这也验证了白酒市场的“强分化”趋势——利润和市场份额不断向头部企业集中。

从中报来看,洋河在营收和净利上依然占据着老三的位置、但山西汾酒、泸州老窖近几年业绩持续大幅度增长,按照这种发展趋势,超越洋河似乎只是时间问题。三家企业各有各的特点,也各有各的优势与隐忧,今天我们先来看看现任老三洋河的情况。

近五年发展情况

近十年洋河一直占据着白酒老三的位置,但发展却不是一帆风顺,导致了相对优势逐渐缩小。

一是新品推出失利。2018年推出海天系列5.0,但由于老品库存积压,加之新品渠道利润低,售价高,不但经销商销售新品意愿差,也未受到消费者市场认可。二是频繁提价。2017年以来,海天梦系列酒多次提价,还是由于老品的库存积压且消费者对老产品更为熟悉,导致提价停留在渠道端而不能传导到零售端,压缩了渠道的利润。三是深度分销模式暴露问题,这也是导致上面两个问题的源头。洋河分销模式以厂家为主导,经销商主观能动性低;业务员用压货来完成KPI导致渠道库存高,厂商关系恶化。2017—18年,洋河还通过经销商发展了大量的团购商,给予了优惠的销售政策,此举一方面进一步压缩了渠道商的利润,另一方面由于团购商由于对行业了解不深入,完不成公司任务,进而与公司产生矛盾,引发了较大规模的“退商潮”。

2019年开始,洋河在管理、产品体系和渠道上都进行了一系列深度的革新转型,解决了发展的瓶颈问题。包括了组织架构调整、人才提拔激励、改革考核模式、产品重塑以及出“一商为主,多商为辅”的经销商体系等。2020年以来营收和利润开始稳步回升。2021、2022年营收净利均实现双位数增长。

2023年中报简析

2023年,洋河也持续了前两年的增长势头,上半年实现营业收入 218.73 亿元,同比增长 15.68%;归母净利润 78.62 亿元,同比增长 14.06%;扣非净利润 77.13亿元,同比增长 16.11%。这个增速纵向比较基本没什么问题,但是和主要竞争对手相比却逊色不少(净利润增速泸州老窖28%,汾酒35%)。

几个关注的点:

1.合同负债。中报显示合同负债53.23亿,其中预收货款16.12亿,应付经销商尚未结算的折扣与折让(经销商完成销售任务后的销售返点)37.11亿。去年同期合同负债79.08亿,其中预收货款25.1亿,应付经销商尚未结算的折扣与折让53.98亿,23年中报合同负债同比下降了33.51%。

合同负债通常被看作是白酒企业的“蓄水池”,一定程度上反映了企业产品的销售情况,那么洋河的合同负债减少是否意味着“蓄水池”变浅了呢?我们还是要从年报和半年报的变化上找答案。

2022年报洋河合同负债137.42亿,2021年年报是158.08亿。通过简单的计算可以得出2022年上半年,合同负债减少了79亿,2023年上半年减少了84.19亿,减少量同比增长6%,而应收却增加了 15.68%。可以看出从21年底至今,洋河的合同负债总趋势是减少的但是营收和净利却在不断提高,且提高的幅度大于合同负债减少的幅度,我认为减少合同负债的原因还是因为国内消费市场不景气,洋河有意下降了向经销商压货的力度,这是公司与经销商共担风险的表现,值得肯定。

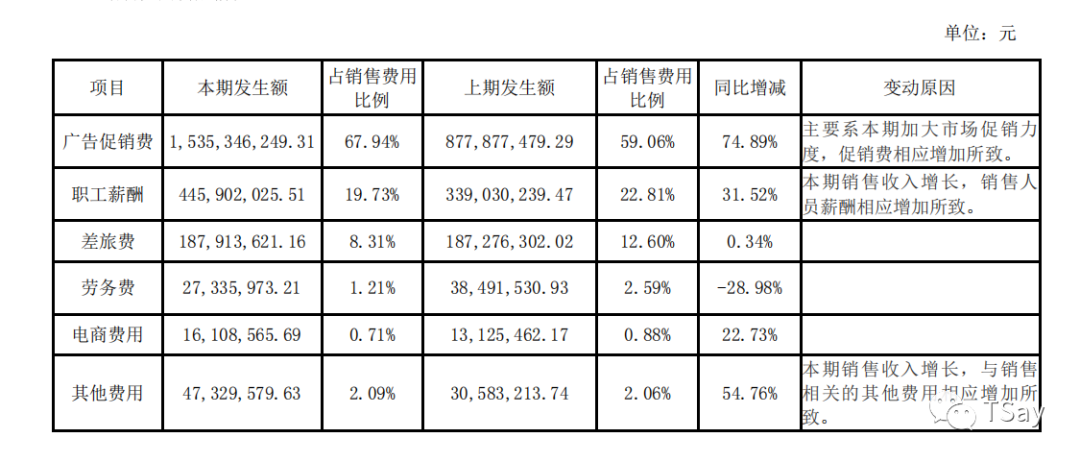

2.销售费用。中报显示公司销售费用22.6亿,去年同期14.9亿,同比增加了52%。

这里,我们最关注的广告款促销费15.35亿,同比增加了74.89%,其中广告费用的情况中报里也做了一定的披露。

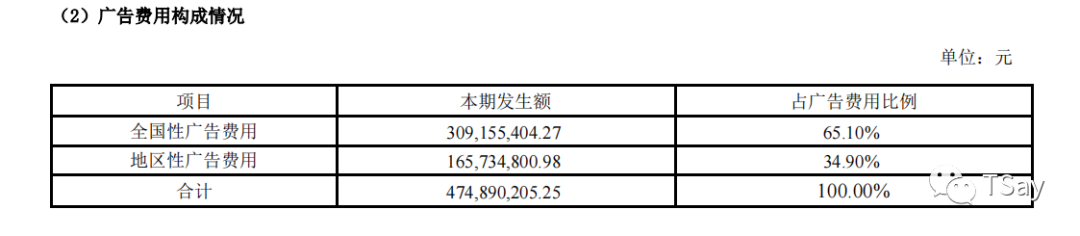

单单看这个数据广告费用用4.75亿,剩下的10.6个亿都是促销的费用。对比去年同期的数据(全国性广告费用4.44亿;地区性广告费用0.61亿,促销费3.73亿),我们也能看出洋河销售策略的变化:减少了全国性的广告投放,有针对性的加大地区性广告宣传力度,大力开展促销活动。

对比其他两个主要竞争对手,汾酒23年半年报广告及业务宣传费10.8亿(去年同期13.1亿),老窖23年半年报广告宣传费5.9亿,促销费4.9亿,共10.8亿(去年同期广告宣传费6.9亿,促销费1.4亿,共8.3亿),汾酒的广告促销费没有详细披露,从老窖的费用构成来看,基本也是大幅增加了促销费用,由于广告费和促销费都是售前费用,当期的报表并不能完全反映其效果,到底成效如何还要继续观察。

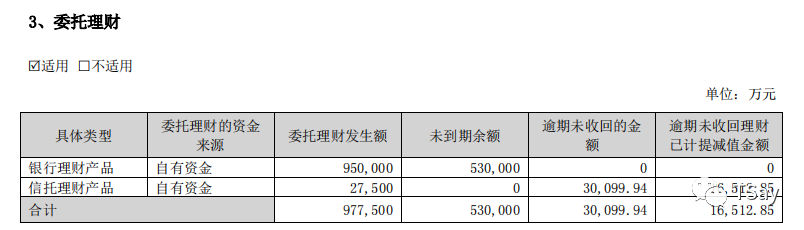

3.理财。这两年的理财爆雷也是洋河骨架低迷的一个重要原因,从中报来看,基本已经处理的干干净净:53亿是银行理财,剩下的“中信信托•嘉和 118 号恒大贵阳新世界集合资金信托计划”“中航信托•天新湾区更新 10 号集合资金信托计划 1 期”“中航信托•天新湾区更新 10 号集合资金信托计划 2 期”延期,逾期未收回大约3亿,已经计提减值1.65亿,对于年盈利百亿的洋河来说风险完全可控。

总 结

总的来看,经过了改革的阵痛期,洋河又重新走上了发展的轨道上,但是面对次高端市场的竞争,其增长速度低于竞争对手,大家所说的洋河品牌力不强的问题确实存在,需要慢慢解决。虽说暂时会被竞争对手超越,但行业向头部集中,向高端集中的发展趋势不会变,加之洋河改革后逐渐稳定,又刨除了理财爆雷等非主业时间的干扰,保持现有增长势头我认为问题不大。

从估值上来看,当前洋河市值2060亿,总资产606亿,总负债106亿,市盈率不到20。从资产端来看,去掉现金(207亿)和理财(55亿)、基金、股票(69亿)投资,企业用于生产的资金不足300亿,却能挣来100亿的利润,赚钱能力不可谓不强。从市值来看,当前2000亿的市值年利润100亿,收益率约5%,远高于当前无风险收益率;按年化15%的增长率来算,到25年能实现140亿的净利润,按25倍市盈率估值3500亿,按20倍市盈率估值2800亿,当下都是在合理估值之下,可以继续持有。

扫码关注

TSay