白酒行10年营收增长

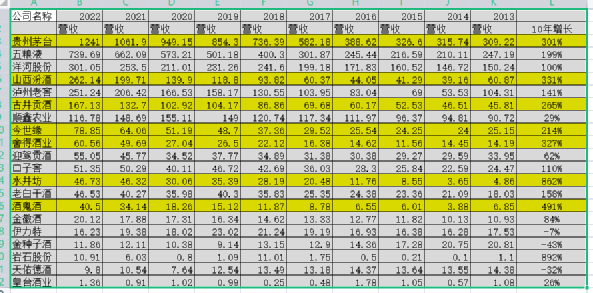

近10年的扣非净利

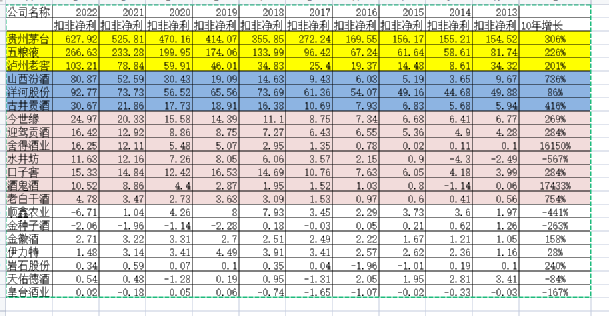

一线品牌 | 10年营收增长 | 10年扣非净利增长 |

贵州茅台 | 301% | 306% |

五粮液 | 199% | 226% |

泸州老窖 | 144% | 201% |

二线品牌 | 10年营收增长 | 10年扣非净利增长 |

山西汾酒 | 331% | 736% |

洋河股份 | 265% | 86% |

古井贡酒 | 100% | 416% |

三线品牌 | 10年营收增长 | 10年扣非净利增长 |

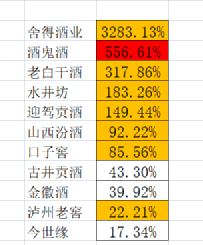

水井坊 | 862% | 567% |

酒鬼酒 | 491% | 17433% |

舍得酒业 | 327% | 16150% |

今世缘 | 217% | 269% |

老白干酒 | 158% | 754% |

口子窖 | 110% | 284% |

迎驾贡酒 | 63% | 284% |

四线品牌 | 10年营收增长 | 10年扣非净利增长 |

金徽酒 | 84% | 158% |

顺鑫农业 | 29% | -441% |

皇台酒业 | 26% | 167% |

伊力特 | -7% | 28% |

天佑德酒 | -32% | -84% |

金种子酒 | -43% | -263% |

2023年上半年所有上市白酒,利润总和为1298亿

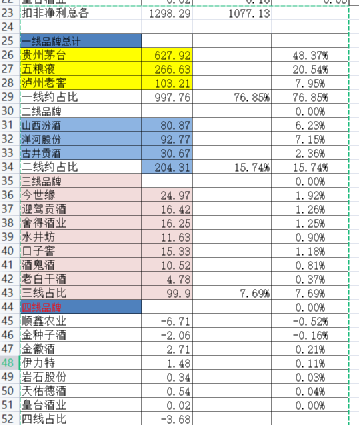

其中,茅台拿走了将近一半年的净利

一线三个牌,合计那走了,77%的利润

二线那走了16%

三线拿走了8%左右

利润最好的今世缘

四线喝西北风

营收与净利向头部集中

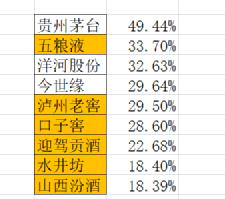

毛利率

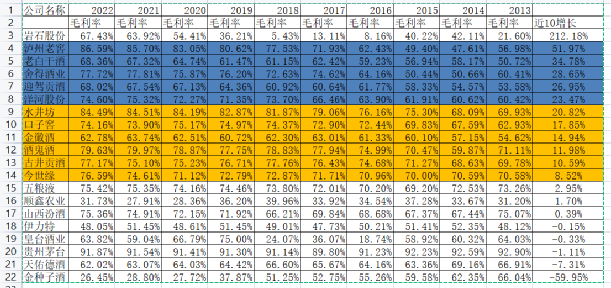

毛利率近10年有所提升的

泸州老窖 51%

老白干 34%

舍得酒业 28%

迎驾贡酒 26%

洋河股份 23%

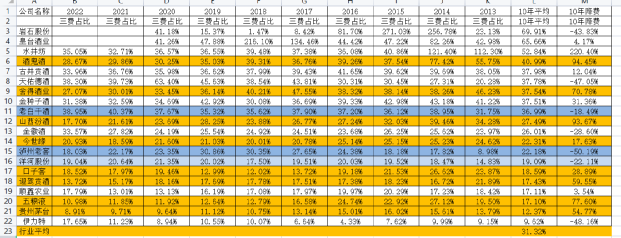

三费占比

行业平均三费占比31%

低于行业水平的品牌有

老白干酒 低于行业水平,但三费占比还在增加

山西汾酒 低于行业水平,同时三费占比在降低

金徽酒 低于行业水平,同时三费占比还在增加

今世缘 低于行业水平,同时三费占比在降低

泸州老窖 低于行业水平,但三费占比还在增加

洋河股份 低于行业水平,但三费占比还在增加

口子窖 低于行业水平,同时三费占比在降低

迎驾贡酒 低于行业水平,同时三费占比在降低

顺鑫农业 低于行业水平,同时三费占比在降低

五粮液 低于行业水平,同时三费占比在降低

贵州茅台 低于行业水平,同时三费占比在降低

伊力特 低于行业水平,同时三费占比还在增加

三费占比高于行业平均水平31%的品牌

岩石股份

皇台酒业

水井坊 高于行业水平,但三费占比在下降

酒鬼酒 高于行业水平,但三费占比在下降

古井贡酒 高于行业水平,但三费占比在下降

天佑德酒 高于行业水平,但三费占还在上升

舍得酒业 高于行业水平,但三费占比在下降

金种子酒 高于行业水平,但三费占比在下降

10年平均三费占比较低的是茅台,五粮液,迎驾贡酒 ,同时他们三费降快,说明管理运营效率也在提升,

茅台,五粮液的降费与品牌力有关

10年期,三费占比,不降反升的有,泸州老窖,洋河,老白干

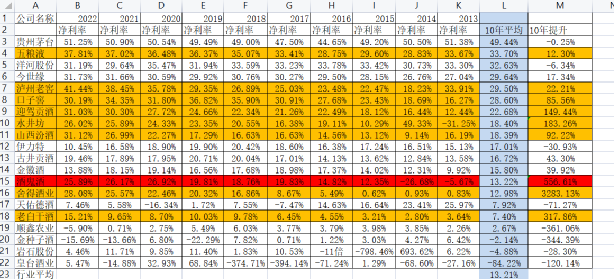

扣非净利率

近10年

近10行业平均净利率13%

最高的是茅台 49.4%

五粮液 33.7%

洋河 32.6%

今世缘 29.6%

泸州老窖 29.5%

近10年净利率提升较快的品牌

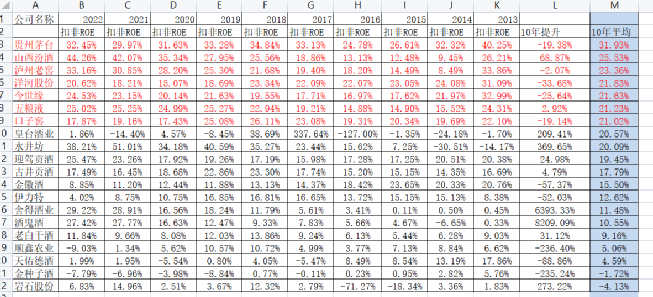

扣非10年ROE

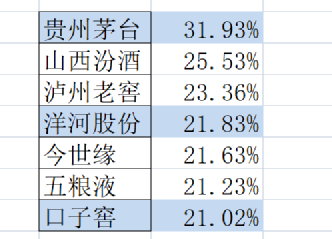

扣非10ROE排名靠前的如下

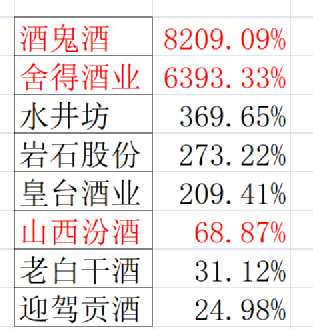

扣非ROE 近10年提升比较快的如下

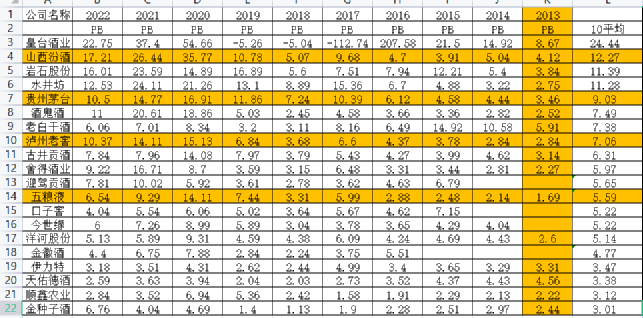

近10年历史PB

2013年前后为白酒行业的寒冬,也是有认知的重仓买入,获得了丰厚回报