ST西发 最小市值啤酒股!

来自Schumacher888的雪球专栏

?st西发,四年披星戴帽,为何一直屹立不退,一起分析分析!

一、戴帽原因。

1、原董事长刑事案件。

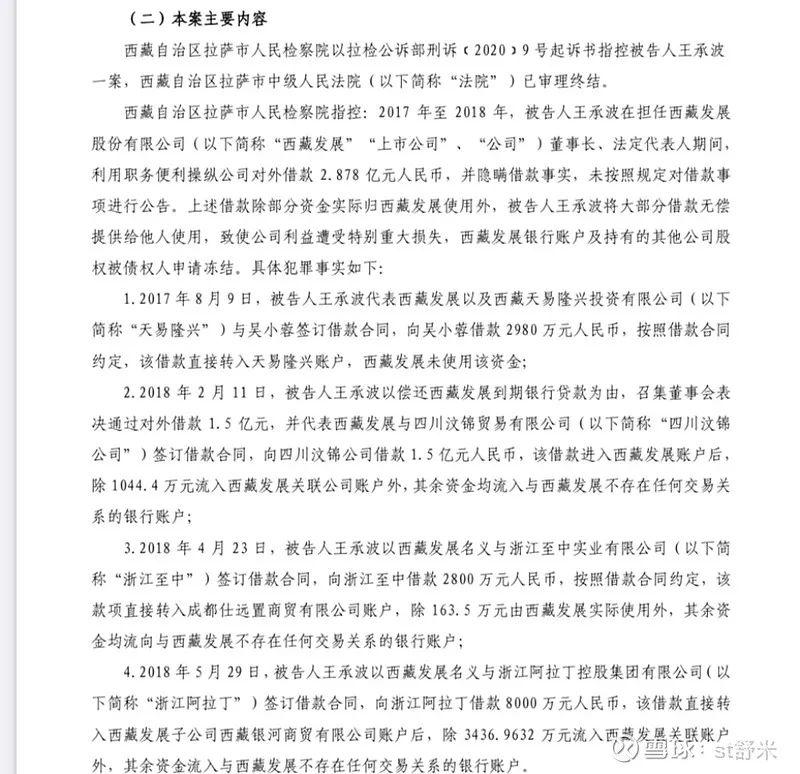

西藏发展自19年开始戴帽,最直接的原因是原公司董事长王承波利用职务之便,操纵公司对外借款,导致公司内控失效,借款去向不明。

历时四年,上市公司戴帽问题依然没有解决,自18年开始,上市公司就陷入了各种连带责任欠款的债务纠纷。

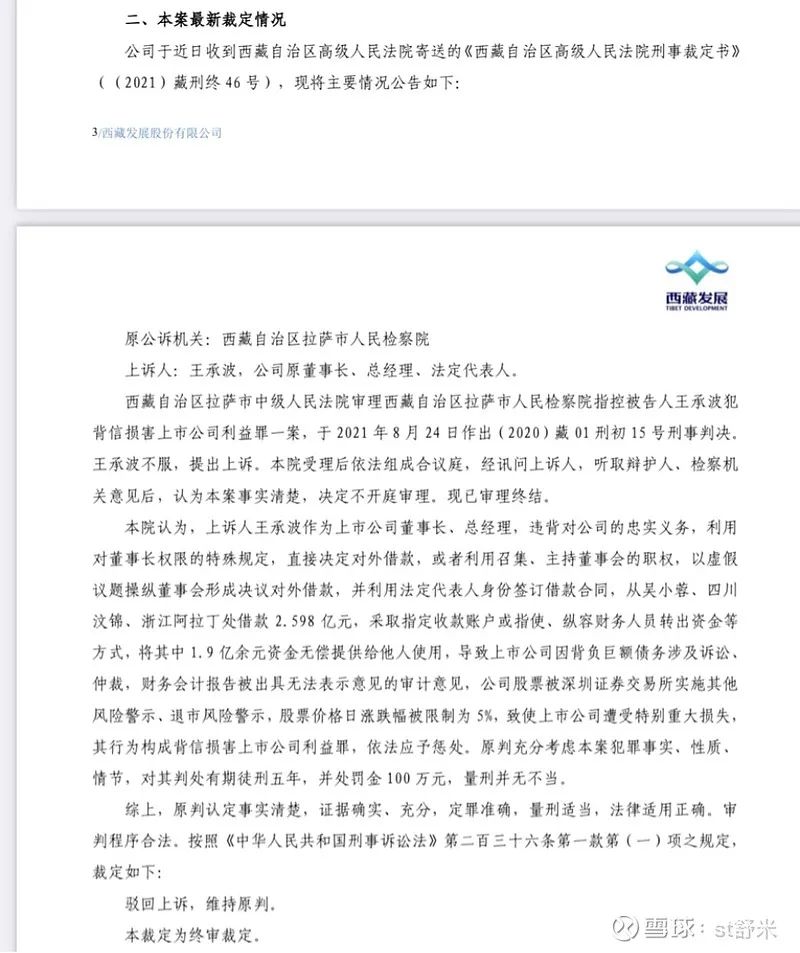

但是随着2022年10月,前董事长刑事犯罪案西藏高院终审结果出来,案件盖棺定论。相信对每一笔与上市公司有关借款的刑事认定或者民事纠纷很快也会有最终的结局。

2、大额应收款迟迟收不回。

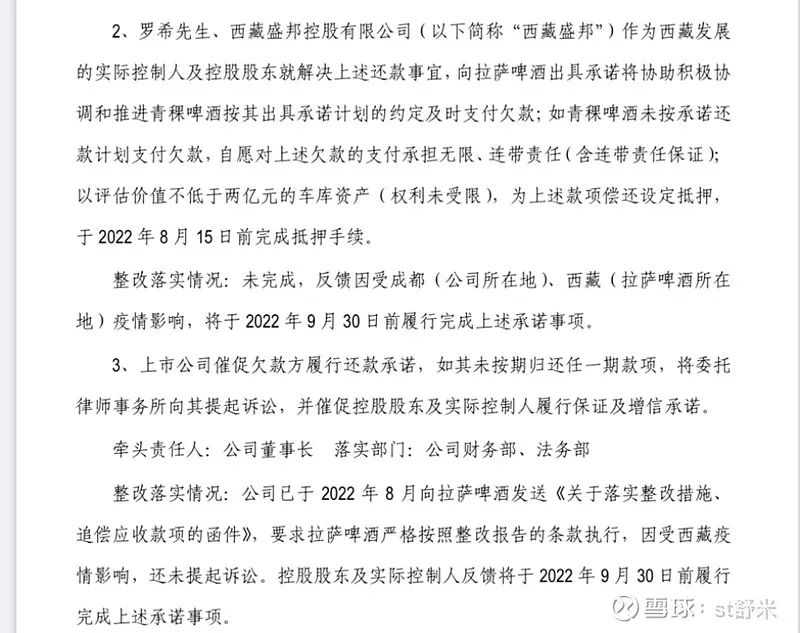

上市公司主要子公司拉萨啤酒与下游产业之间存在货款问题。

虽然下游公司回款有些慢,但是新管理层还是积极努力,协商制定相应的还款计划,并为相关款项自愿承担无限、连带责任。可以看出新任大股东解决问题的决心。

二、大股东实力雄厚。

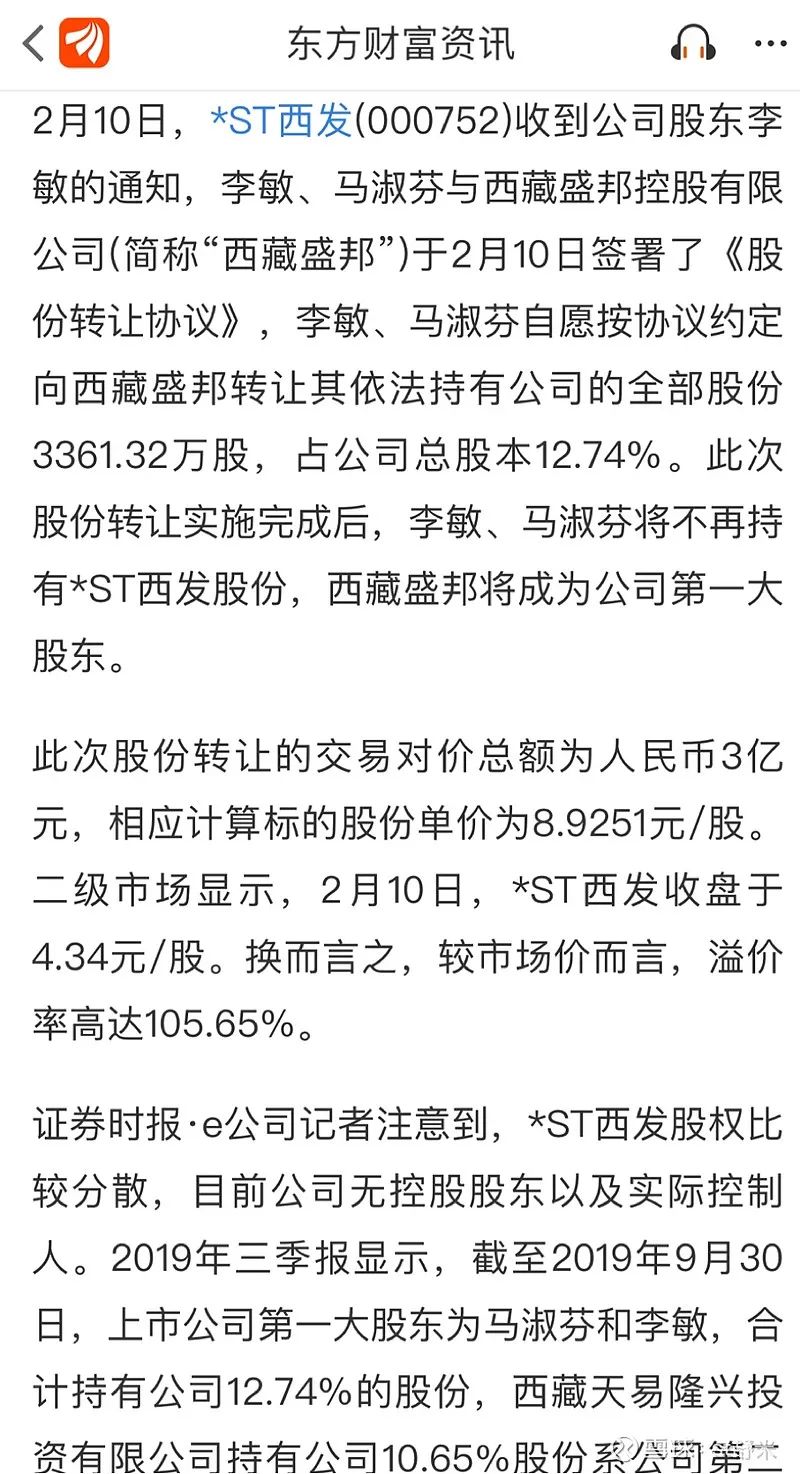

1、2020年2月,现任大股东西藏盛邦以每股近9元,溢价100%➕强势拿下控制权。可见大股东资金实力雄厚,看好西藏发展的核心资产“拉萨啤酒”。

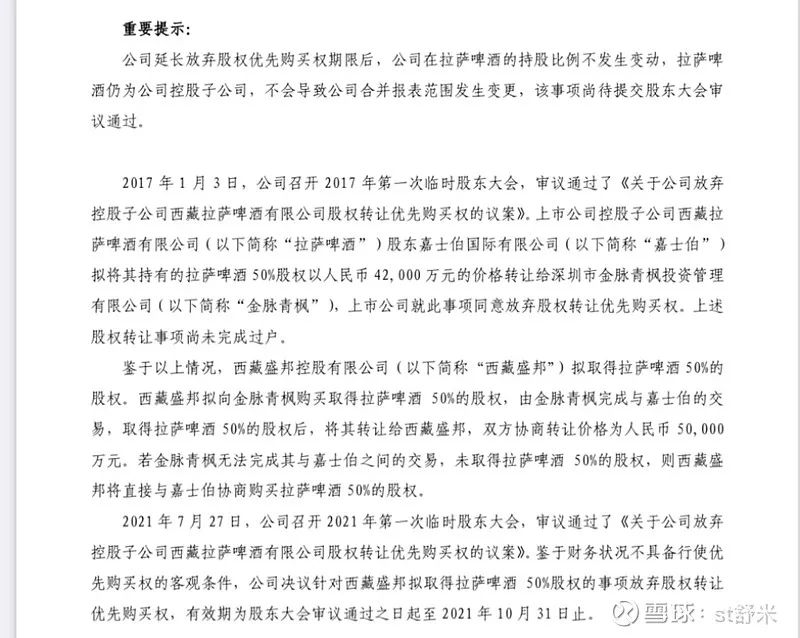

2、大股东西藏盛邦拟5亿元收购拉萨啤酒嘉士伯持有的50%股权,谈判一直都在进行当中。

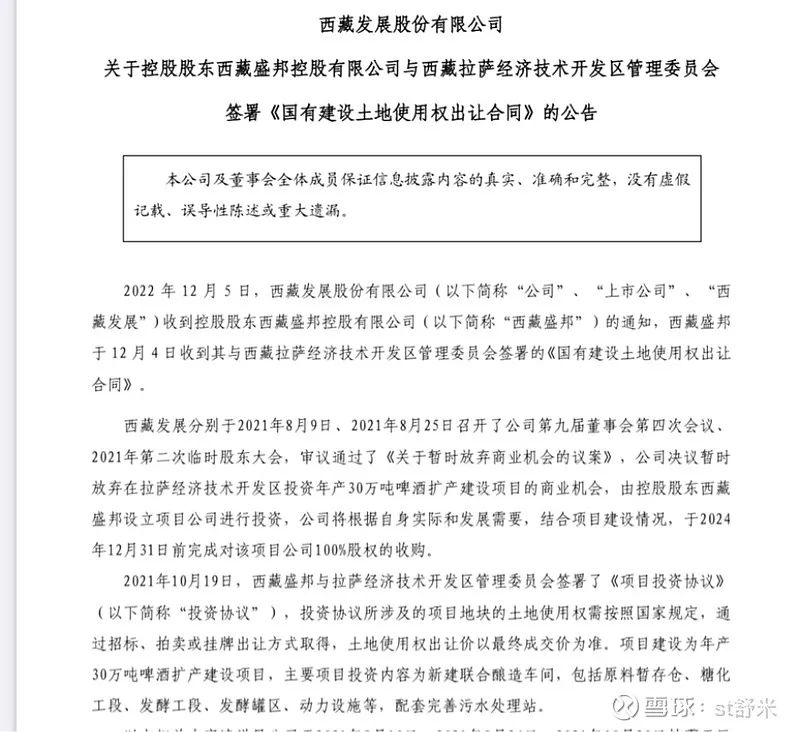

3、西藏盛邦出资11亿扩建拉萨啤酒30w吨项目,6000多万成功拿下地块,项目随时开始动工。

三、债务纠纷解决情况。

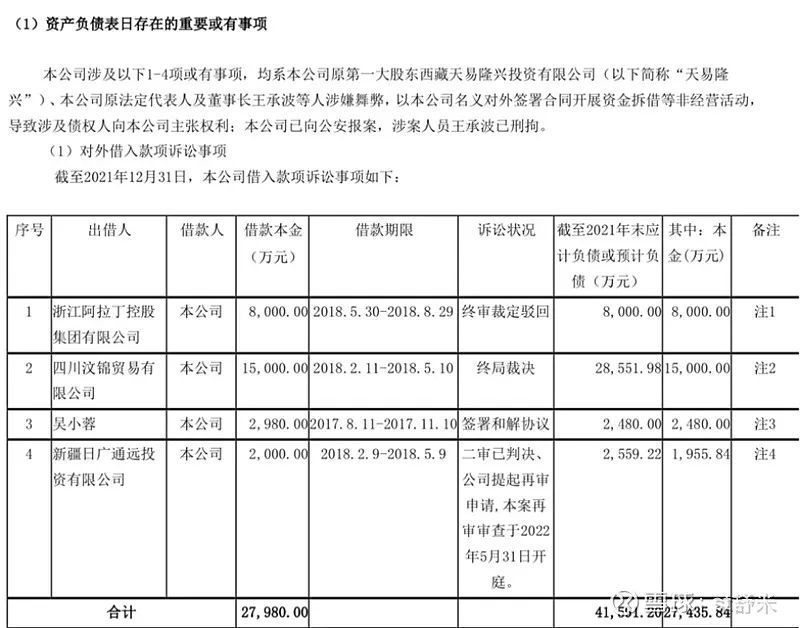

1、公司与浙江阿拉丁去年7月份已经达成债务和解协议。

2、公司与四川汶锦12月原本已经达成债务和解协议,但是因为四川汶锦债权转让,和解协议流产。

3、公司与吴小蓉已签署债务和解协议并部分还款。

4、公司与新疆日广通远欠款,因原董事长刑事案件已经立案处理。

还有部分债务因为涉及原股东刑事犯罪,不适用民事借款纠纷解决,目前仍在进一步审理过程中。

四、上市公司啤酒业务扩张。

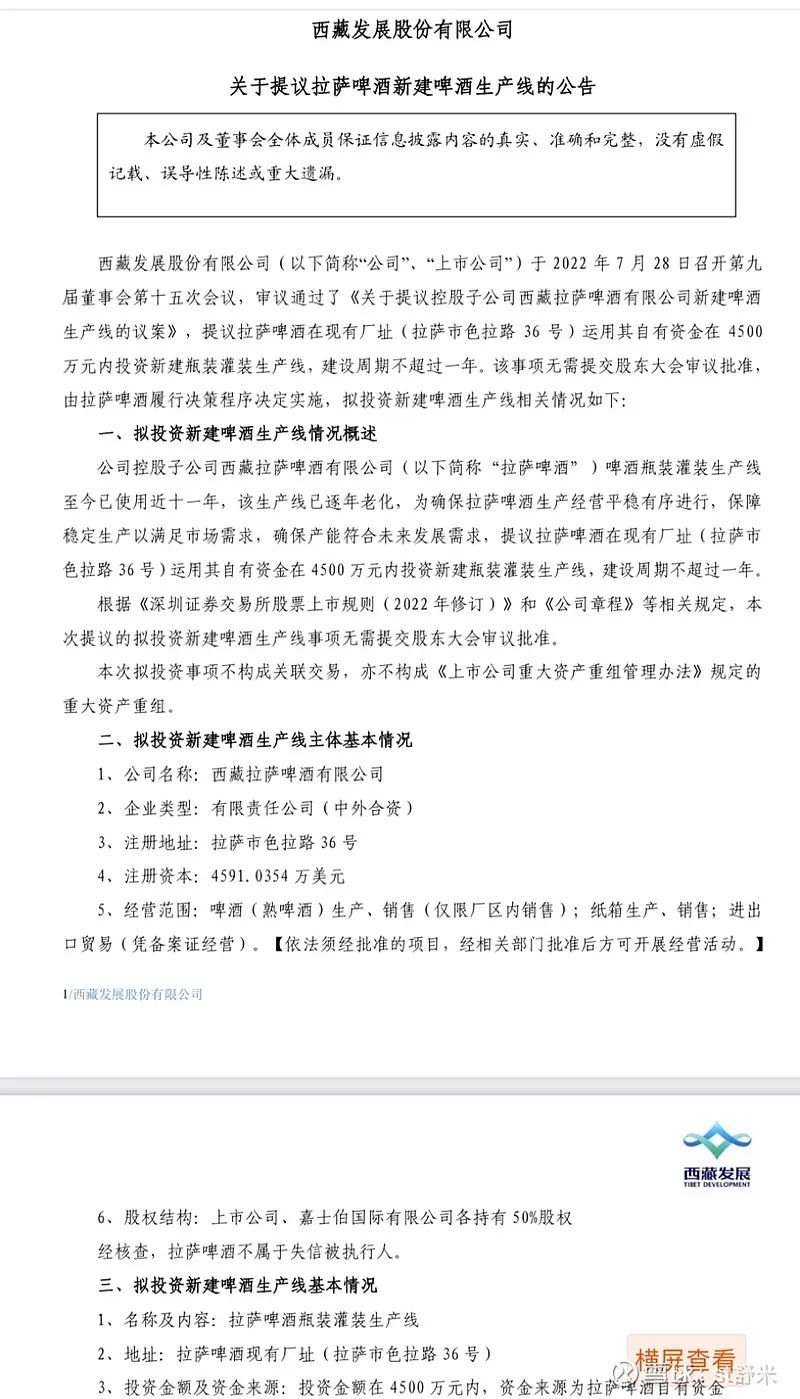

2022年7月,西藏发展拟投资4500w新建啤酒生产线。

2022年12月,拉萨啤酒年产30w吨项目由于资金原因,控股股东西藏盛邦先行投资11亿,目前扩产用地已经完成拍卖取得。上市公司承诺2024年12月31日前完成对该项目100%收购。

随着疫情的结束,西藏旅游业全面复苏,拉萨啤酒的销量逐步攀升。西藏啤酒优势就在水源好,水质优,扩产之后的拉萨啤酒如果能走出西藏,实现全国铺货,业绩释放一定很惊人。

五、退市问题分析。

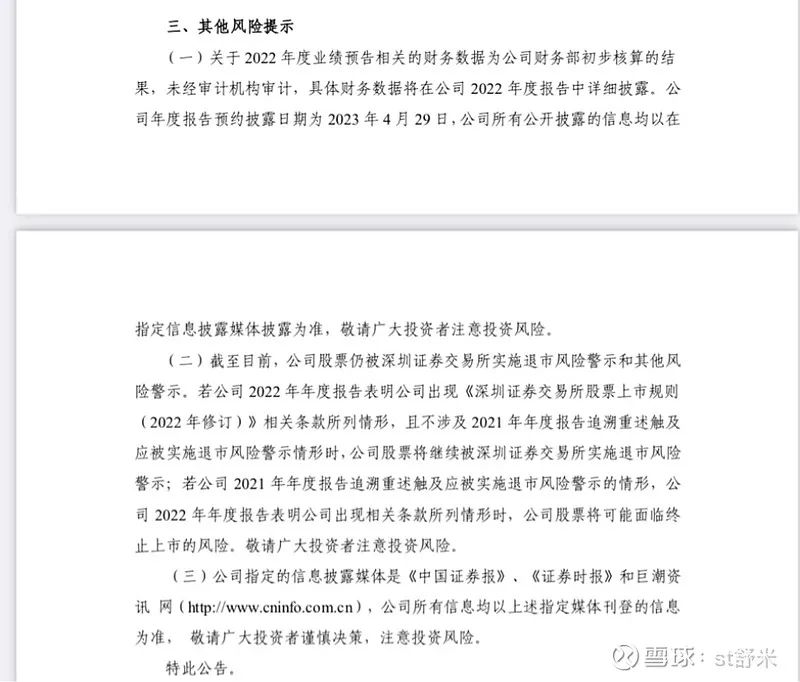

2021年年报中带?问题主要是因为内控报告否定意见,叠加退市风险。净资产并没有问题,财务报表也是保留意见审计报告。

2022年年报净资产预告为负,但也是叠加退市风险,不会因为2022年净资产直接退市。公告中说的很清楚,如果2021年年报追溯重述触及退市相关情形才会出现退市,目前看2021年年报下,2022年净资产为负还不会直接导致退市。

总的来说,西发资产确实不错,核心就是拉萨啤酒,大股东西藏盛邦入主上市公司以来,为上市公司摆脱债务纠纷问题做了很大的努力,同时资金实力也有目共睹。

目前前董事长的案子历经4年已经终审判决,相信后续债务认定很快也可以完成,该认定刑事犯罪还是民事纠纷。欠款该不该上市公司连带责任,2023年肯定会有结果。

不得不说上市公司在新大股东管理层的带领下,只要摆脱债务纠纷的困扰,充分利用st新规,涅槃重生。试想如果西发完成拉萨啤酒扩产,年产近50w吨的啤酒产量,一定可以造就拉萨啤酒的辉煌。(周末随笔,不做投资建议,警惕退市风险)

评论...