把自己置身于二十世纪中叶,

在当时的葡萄酒行业,

了解消费者是一件比较容易的事情。

因为消费者的特点是两个无处不在的事实:稳定的销量和持续的的忠诚度。

每天不要喝超过一升葡萄酒 - 1950年代的法国劝酒语录

葡萄酒植根欧洲社会每日的消费中,位于食品工业的中心。购买葡萄酒与面包、蔬菜等商品一样,对应着一种 "需求"。所以,日用品牌的力量是强大的。

这些品牌在大多数零售店都能找到,而且价格低廉。

生产者或分销商当时是行业的主宰,

行业受上游支配。

生产者不必使他们的产品适应不断变化的市场需求。

他们只需要生产和分销他们生产的东西。

而消费者没有任何动力去改变他们的习惯。

在传统的葡萄酒产区--法国南部、西班牙北部和中部、意大利,产地毗邻消费地,

引发一种特殊的行为:消费者对他们所拜访的酿酒师/酒庄非常忠诚。

这一时期,整体是供给的逻辑占主导地位。

实际上没有必要寻求差异化的方法。因为这个时期市场的出口活动不发达,市场主要位于国内。

在世界其他地区诸如北美、亚洲和非洲,葡萄酒的地位非常边缘化。

它只在极少数情况下被开瓶。

消费者对产品的了解非常薄弱,甚至不存在。

在这种营销方式下,不是生产者需要适应消费者,而是而是相反。

酿酒师酿造的葡萄酒有自己的特点和风格:依据传统、根据气候或地质条件酿造,缺乏动力通过人工技术改变葡萄酒的任何自然特性。

这种导向的结果是葡萄酒行业现在仍然主流的模式:产区系统,它维护和促进地理位置的重要性。虽然从逻辑上讲,这个系统分散了供应d端,例如,法国有超过450个产区,但其目标不是为了标准化生产和向外国消费者宣传葡萄酒,而是区分各自的不同。

这个系统假设消费者有必要的知识和信任度。

市场不需要对其产品进行教育,也不希望改变其习惯。

///

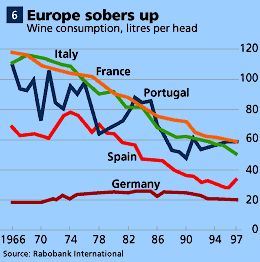

时间快速前进50年,现在把我们放在21世纪初。之前半个世纪的主要葡萄酒市场--意大利、法国和西班牙(这些同时也是最大的生产国,也是最具有风土和产区体系特征的国家),其葡萄酒消费量一直在下降。

这些地区的人均葡萄酒消费量几乎减少了一半。

葡萄酒不再是严格意义上的与日常食物搭配使用的产品,而是变成了一种偶尔才会消费的产品。这种态度的改变迫使葡萄酒行业与竞争对手进行差异化竞争。

对以前原产地的忠诚度下降。此外,新的竞争者越来越多地出现,特别是在新兴的葡萄酒市场上,这些市场的特点是强劲增长。

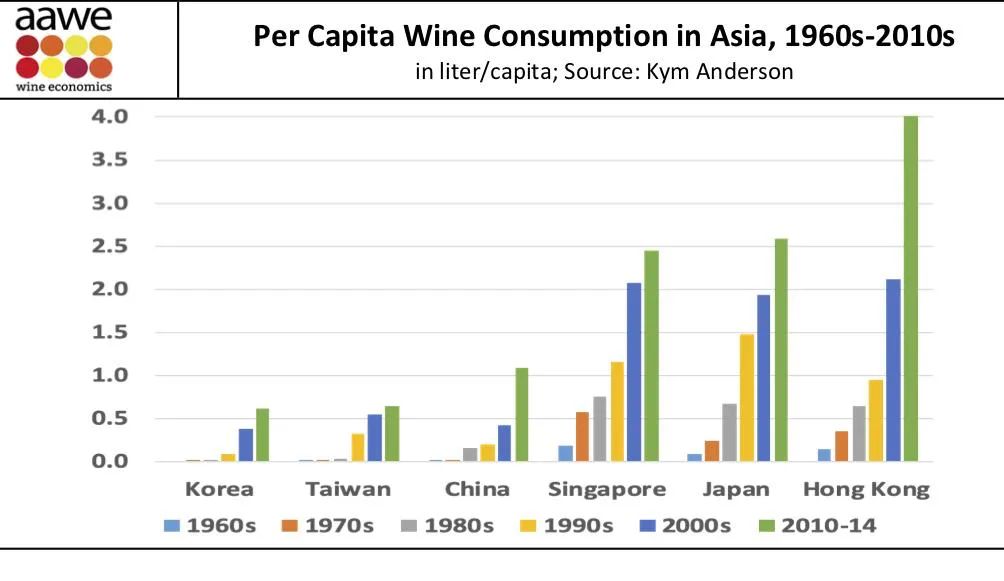

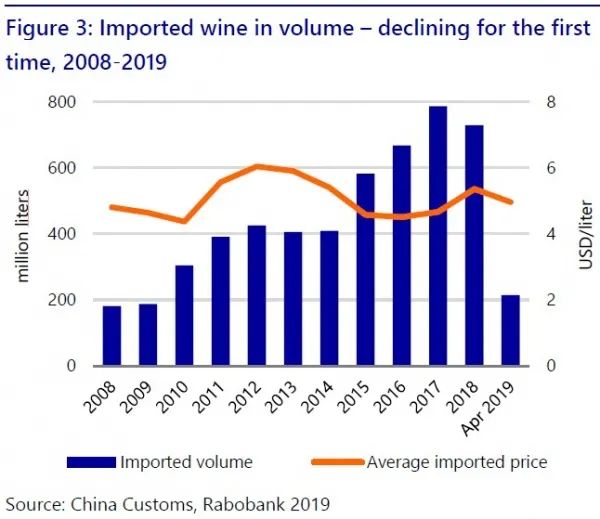

中国葡萄酒市场发展2008/2019

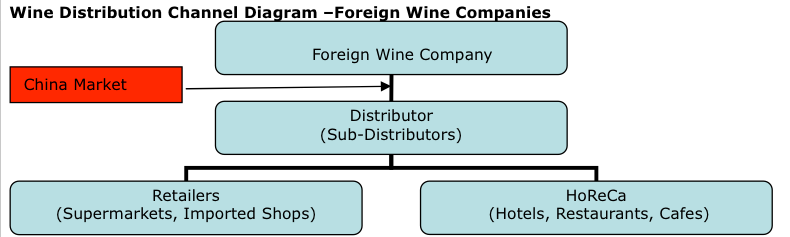

在这样的背景下,将附加值传递到下游,经销商取代了生产者位置,成为产业的中心。大卖场和超市集中了大众市场葡萄酒的60-80%。

一种新的工具变得不可避免:消费者正在搜索的品牌简化了经销商的决策过程。

在这一时期,葡萄酒消费增加最多的地区--美国和亚洲开始要求精简葡萄酒的产品解码体系。

创新开始受到欢迎:品种酒、有机酒、新包装、新标签大受欢迎;

通过酒店、餐馆和葡萄酒旅游的战略分销渠道得到了长足发展;

发现和教育葡萄酒的机会大增,

而葡萄酒仍然被认为是一种复杂的产品,需要不断的学习。

最后,国际贸易开始比国内市场增长更快,出口成为葡萄酒生产者的主要目标。

///

如今我们处于2020年代。以前传统的葡萄酒消费者--日常饮用的人均消费量最高的群体--逐渐消失了。偶然性地享用葡萄酒和深思熟虑的购买成为标准。

人均消费量已经稳定在每人每年最高50升左右。

世界各地区之间的差异逐渐缩小。感谢电子商务的发展,消费者现在选择葡萄酒时可以获得比以往更多的信息。这赋予消费者更多的权力,他们也更富于探索精神,越来越不忠实于特定的葡萄酒。

为了应对这种变化,

葡萄酒上游的运营者更关注客户关系的管理,

分析影响购买行为的因素,

通过会员制等忠诚度培养计划来深度绑定消费群体。

互联网技术则进一步修正了行业发展。它最主要的贡献是,讲产业的透明度提升至一个前所未有的级别。

产业链各个环节的从业者可以在互联网上进行互动和分享;

消费者能够获得大量不为人知的产品、产地信息;

消费者甚至影响到到产品的生产中。

葡萄酒产业的供应链长度缩短,酿酒商和消费者之间能够直接接触。

此外,大卖场和超市的生意停滞不前,特别是由于消费者少了。专业的体验性零售商、新兴的餐吧则开始恢复或者抢占市场份额。

///

这些变化中,唯一不变的是酒和酒的消费是永不或缺的生活仪式。