【国联农业】农林牧渔:

低猪价致板块承压,多子版块业绩拐点或至

外发日期:9月6日

Ø 简述行业变化:

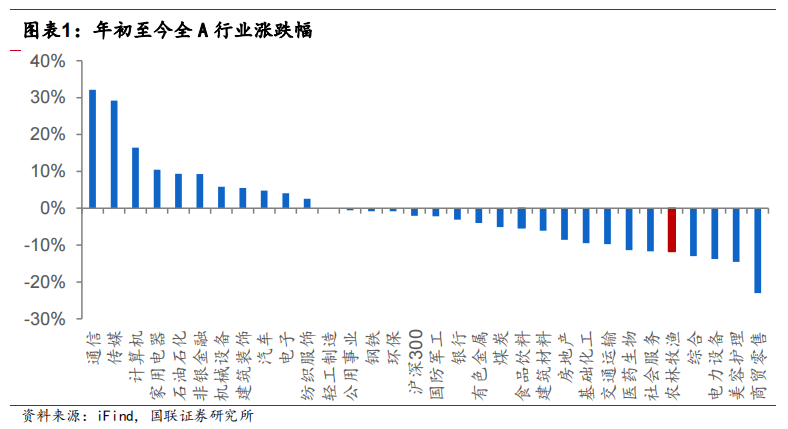

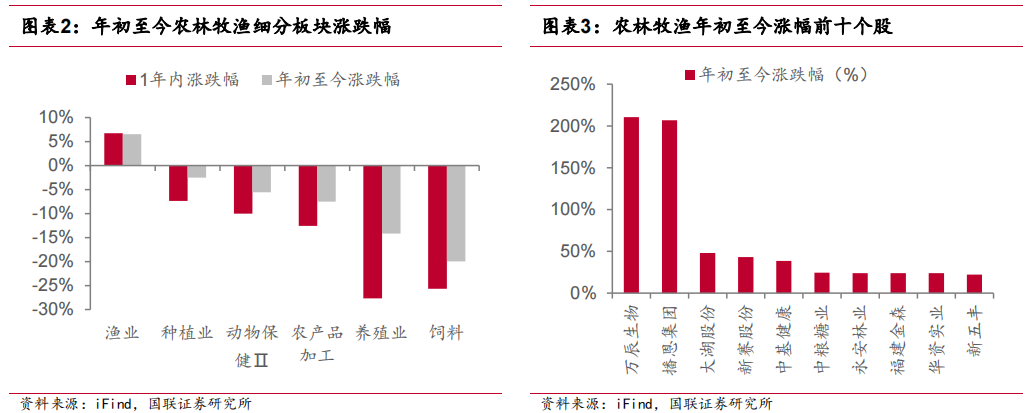

农林牧渔年初至今跌幅在31个申万一级行业中排名第二十七,跌幅为-11.7%,跑输沪深300(-2.1%)9.6pct。渔业板块系唯一上涨子板块,饲料板块下跌较多。年初至今子板块中仅渔业上涨+6.5%,其中种植业-2.5%、动物保健Ⅱ-5.6%、农产品加工-7.5%、养殖业-14.2%、饲料-20.0%。

Ø 生猪养殖板块营收增长,23H1猪价低迷导致亏损

2023H1种业种植板块实现营收81.57亿元,同比增长19.53%。单看二季度种业种植实现营收38.49亿元,同比增长14.68%,环比下降10.67%。2023H1种业种植板块实现归母净利润0.87亿元,同比扭亏。单看二季度种业种植亏损2.53亿元,同比减亏0.69亿元。极端天气叠加转基因政策逐步推进,种业板块有望迎来业绩拐点。

Ø 宠物食品:营收高增,二季度利润端业绩反转

2023H1宠物食品板块实现营收25.47亿元,同比下滑5.07%。2023H1宠物食品板块实现归母净利润1.03亿元,同比下降47.26%,系一季度主要宠物食品公司海外订单承压,业绩出现下滑。国内自主品牌高速发展,海外订单增速逐步恢复,宠物食品公司业绩有望迎来高速增长。

Ø 投资建议

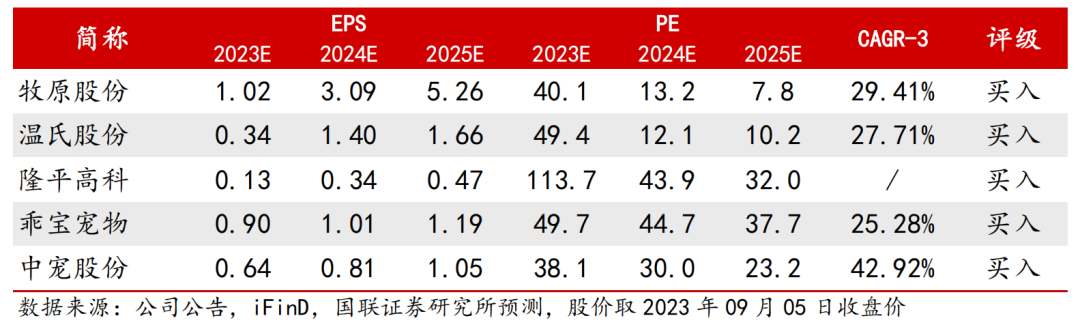

生猪养殖:推荐养殖成本优异,下游屠宰端拓展的牧原股份;肉猪与黄鸡双龙头,资金储备充足,成本稳步下降的温氏股份;整合优质种猪资产,出栏能力或显著提升的新五丰;建议关注种源优势显著,生产管理效率突出的巨星农牧。种业种植:推荐国内杂交育种龙头,超前卡位转基因赛道,渠道优势显著的隆平高科;五代大品种引领玉米种子发展方向,把握转基因玉米机遇的登海种业; 建议关注种子品种优质,有望借力先正达先进技术、管理经验实现弯道超车的荃银高科;转基因技术领先,大北农生物转基因玉米扩区面积最广的大北农。宠物食品:推荐多品牌矩阵建立,海内外协同发展的中宠股份;国内品牌建设完善,业绩逐步兑现的佩蒂股份;子品牌营销定位精准,多渠道同步发展的乖宝宠物。

Ø 风险提示

非洲猪瘟大范围扩散,生猪价格长期处于低位,饲料原材料大幅涨价,玉米价格波动风险。

重点推荐标的

正文

1.低猪价承压,板块增幅有限

1.1 渔业板块上涨,饲料板块下跌较多

涨跌幅表现:农林牧渔年初至今跌幅在 31 个申万一级行业中排名第二十七,跌幅为-11.7%,跑输沪深 300(-2.1%)9.6pct。

渔业板块系唯一上涨子板块,饲料板块下跌较多。年初至今子板块中仅渔业上涨,即+6.5%,其余子板块均有所下跌,其中种植业-2.5%、动物保健Ⅱ-5.6%、农产品加工-7.5%、养殖业-14.2%、饲料-20.0%。

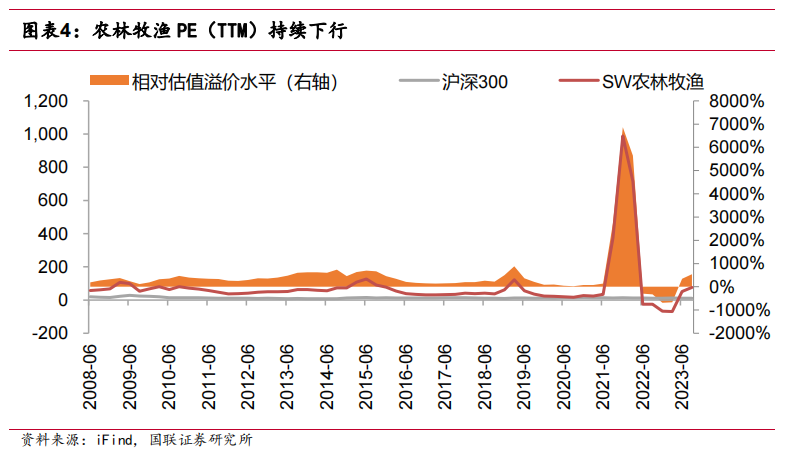

个股方面,年初至今万辰生物(210.47%)、播恩集团(206.69%)、大湖股份(47.91%)、新赛股份(43.20%)、中基健康(38.65%)涨幅分列前五。

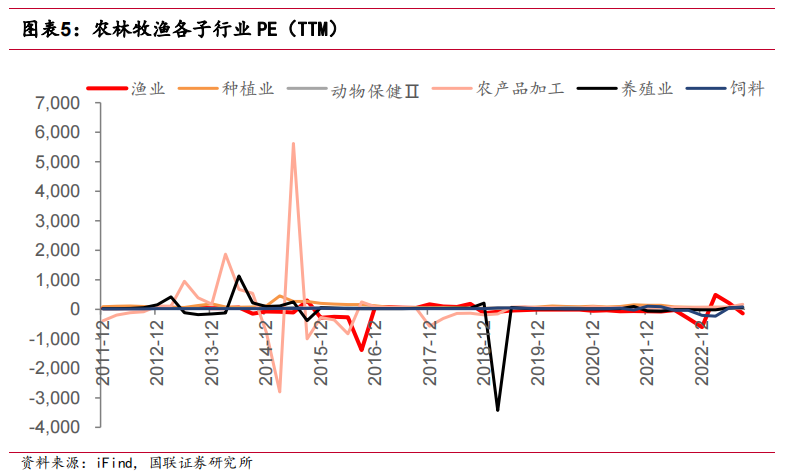

纵向来看,农林牧渔板块估值经历 2021 年的大幅上升后进入下行通道,截止当前估值相较于全 A 股仍有溢价。农林牧渔板块估值自 2020 年触底后进入快速上行通道,从 2018 年的 17 倍上升至 2021 年顶部约 989 倍触顶后迅速下降。截至 2023 年 9 月 2 日,目前板块估值约为 76 倍。相较于全部 A 股,农林牧渔板块估值虽有所回落,相对溢价水平(超过 546%)仍处于高位。根据涌益咨询数据,本周自繁自养生猪养殖利润为 190.37 元/头,外购仔猪育肥养殖利润为-53.46 元/头。利润好转,猪粮比回升至盈亏平衡线 6 以上。截止 8 月 18 日,全国平均猪粮比价为 6.02:1。

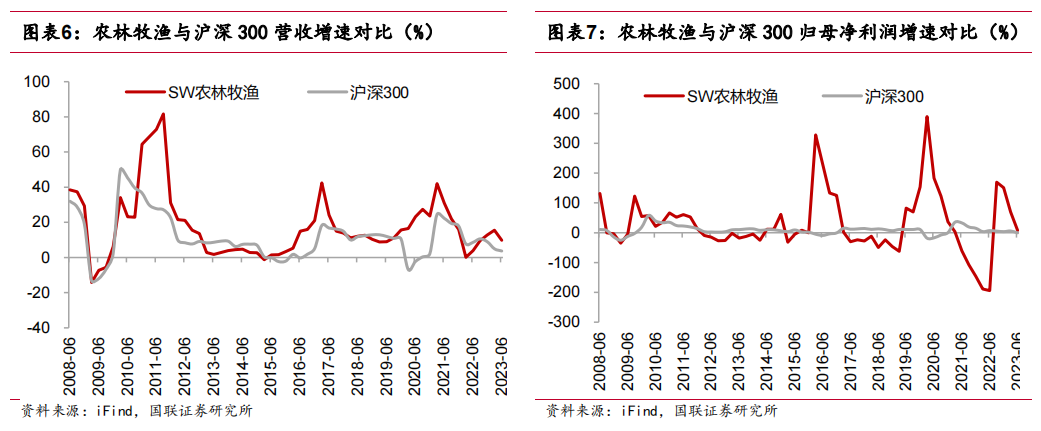

对比 2021 年高点,各个子行业表现出现分化。截至 23 年 9 月 2 日,渔业PE(TTM)与 2021 年度末相比下降超 110%,其次是种植业(-46.10%)、饲料(-21.8%)。养殖业 PE(TTM)相比 2021 年底上升 196.3%,农产品加工(+147.8%)、动物保健Ⅱ(+0.01%)。

1.2 种业种植: 极端天气影响粮食生产,政策加码下转基因行业景气提升

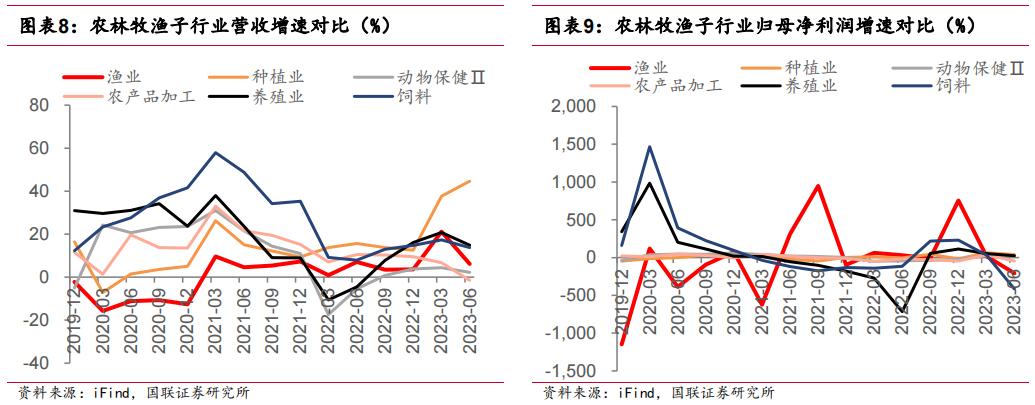

农林牧渔板块营收及归母净利润增速均高于沪深 300。23 年上半年,农林牧渔营收同比增速 9.83%,归母净利润增速 7.63%,业绩增速高于沪深 300 的个位数增长,盈利显现较强的韧性。

子行业业绩表现分化,种植业表现最优。23 年上半年种植业营收增速 44.62%,领先子行业,净利润增速 40.43%,在所有子行业中表现最佳。其他子行业中各个板块表现分化,其中渔业营收同比+6.16%,利润同比-208.61%;动物保健Ⅱ营收同比+2.22%,利润同比+19.93%;农产品加工营收同比-1.50%,利润同比-44.31%;养殖业营收同比 14.88%,利润同比+23.26%;饲料营收同比+13.72%,利润同比-415.29%。

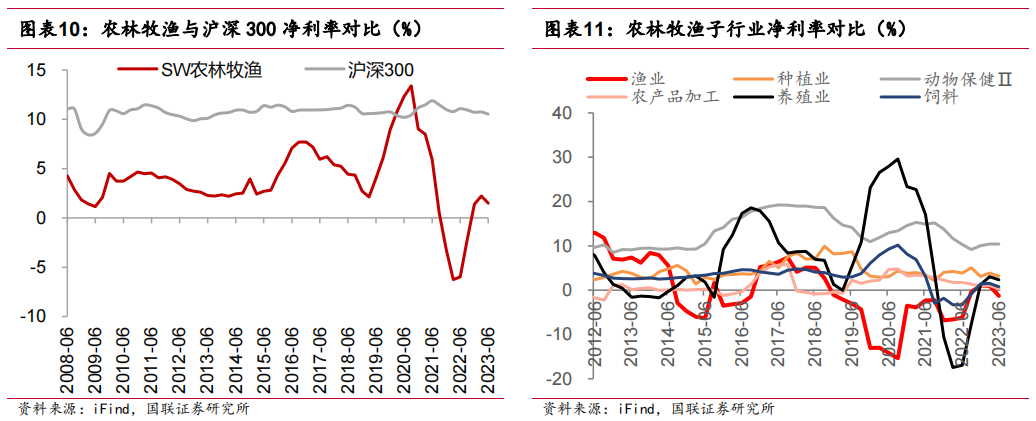

农林牧渔盈利能力低于全 A 平均水平,子行业中动物保健Ⅱ净利率保持较为稳定水平。截止 23 年 6 月 30 日,农林牧渔整体净利率 1.49%,低于沪深 300(10.52%),盈利能力低于全 A 平均水平。子行业中,动物保健Ⅱ净利率保持高位,渔业、种植业、农产品加工、饲料净利率较 2023Q1 均出现环比下滑。

1.3 持仓份额下降

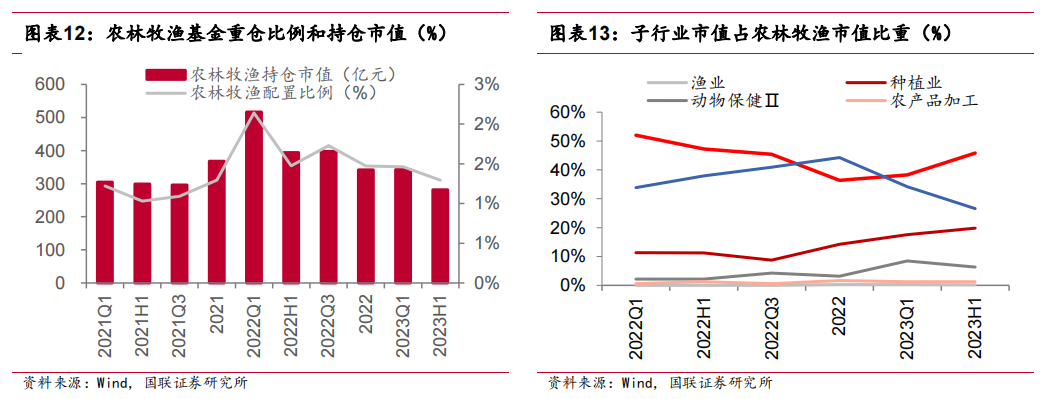

我们选取 Wind 开放型基金/封闭型基金(普通股票型、偏股混合型、平衡混合型、灵活配置型和增强指数型债券基金)所有重仓持有股票的市值。配置比例=农林牧渔市值/基金重仓持股市值。

2023H1 农林牧渔配置比例/持仓市值均下滑,养殖业在所有子行业中配置比例最高。23H1 农林牧渔重仓市值比例下滑,即 1.29%,较 2023Q1(1.46%)下滑 0.17pct,较 2022 年底(1.47%)下滑 0.18pct。各子行业中养殖业配置比例最高,2023H1 达到0.59%,较 2023Q1 增加 0.03pct,较 2022 年底增加 0.05pct。其余子行业均有所下滑,其中饲料下滑最多,2023H1(0.34%)较 2023Q1(0.50%)下滑 0.16pct。2023H1,养殖业占农林牧渔的市值比例最高,达到 45.84%,其次是饲料(26.58%)、种植业(19.82%)、动物保健Ⅱ(6.31%)、农产品加工(1.26%)和渔业(0.19%)。

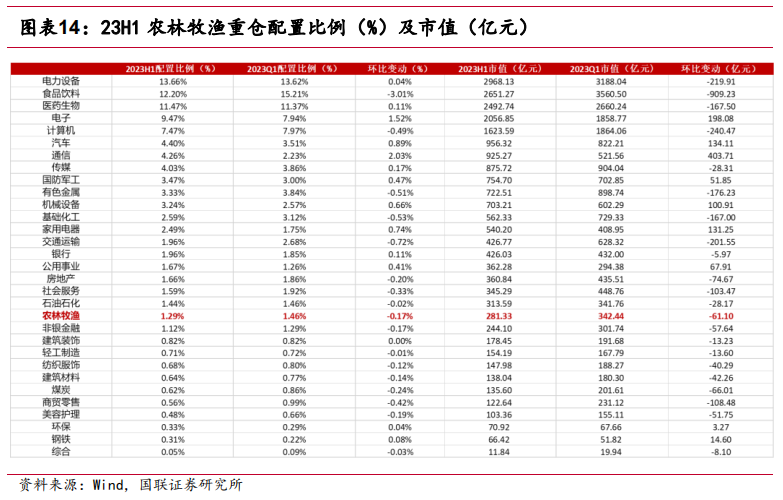

跨行业比较,农林牧渔基金重仓比例行业第二十,较一季度排名下滑 2 位。23H1农林牧渔重仓配置比例为 1.29%,环比减少 0.17pct,重仓市值为 281.33 亿元,环比减少 61.10 亿元。

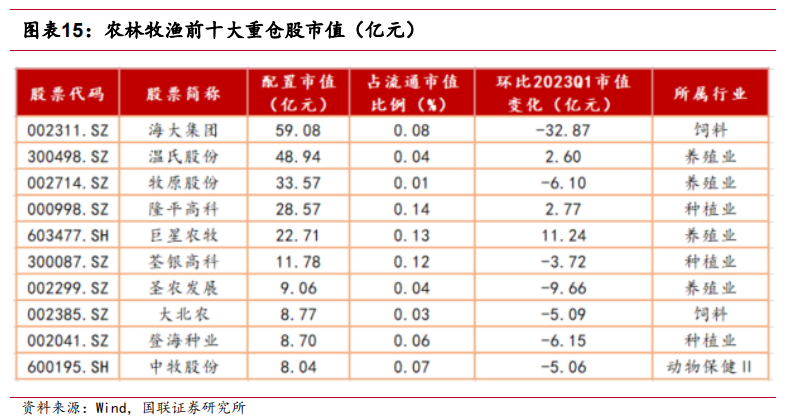

海大集团为农林牧渔第一重仓股,养殖业为基金配置意愿最高的子行业。2Q23H1,海大集团配置市值达到 59.08 亿元,占流通市值的 7.58%,系农林牧渔板块中最受基金青睐的个股。前十大重仓股中,有 4 只(温氏股份、牧原股份、巨星农牧、圣农发展)来自养殖业,养殖业为基金配置意愿最高的子行业。

2.子行业分析:涨跌互现,业绩拐点或至

2.1 生猪养殖板块营收增长,23H1 猪价低迷导致亏损

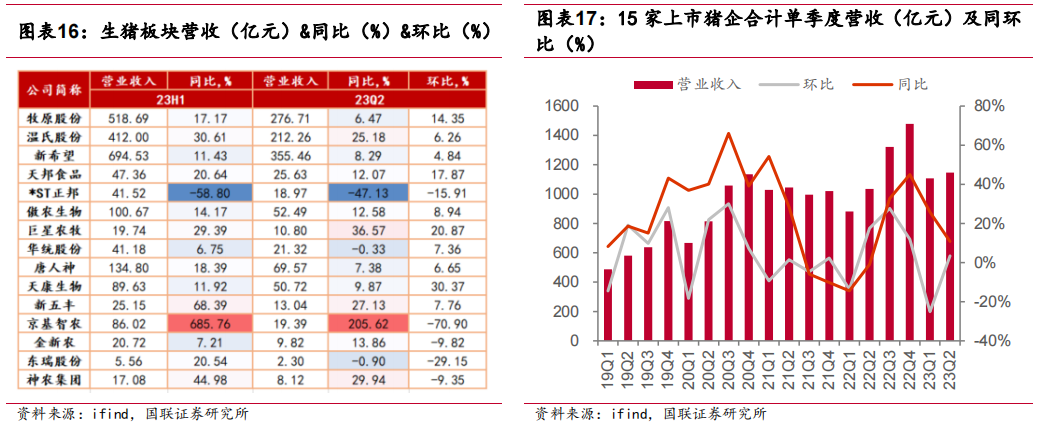

生猪板块营收维持增长。我们选取生猪养殖行业内 15 家上市公司(见图 16)进行分析。15 家上市猪企 2023H1 实现收入 2254 亿元,同比增长 17.68%。分季度来看,Q2 实现营收 1146 亿元,环比增长 3.48%,同比增长 10.78%。除 ST 正邦外所有猪企收入增速为正,其中京基智农收入增速最高,2023H1 同比增幅 686%,2023Q2 环比增幅 205%。2023H1 新五丰、神农集团同比增幅超过 40%,分别为 68.39%、44.98%。

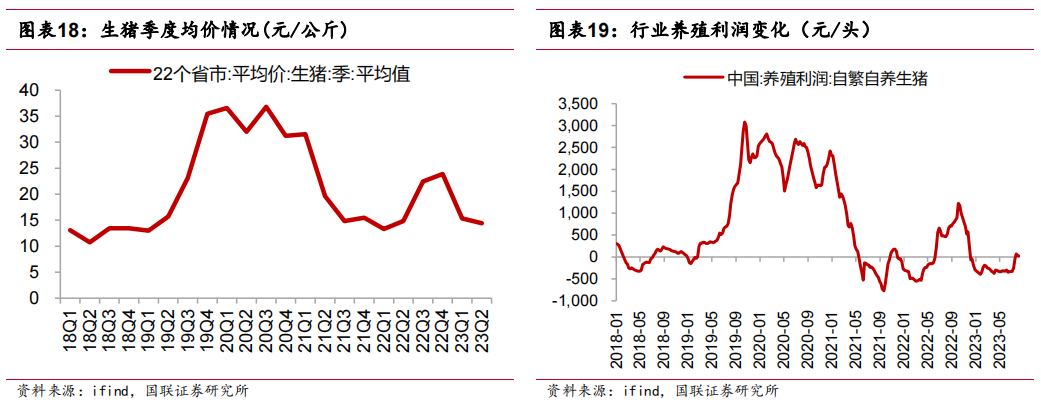

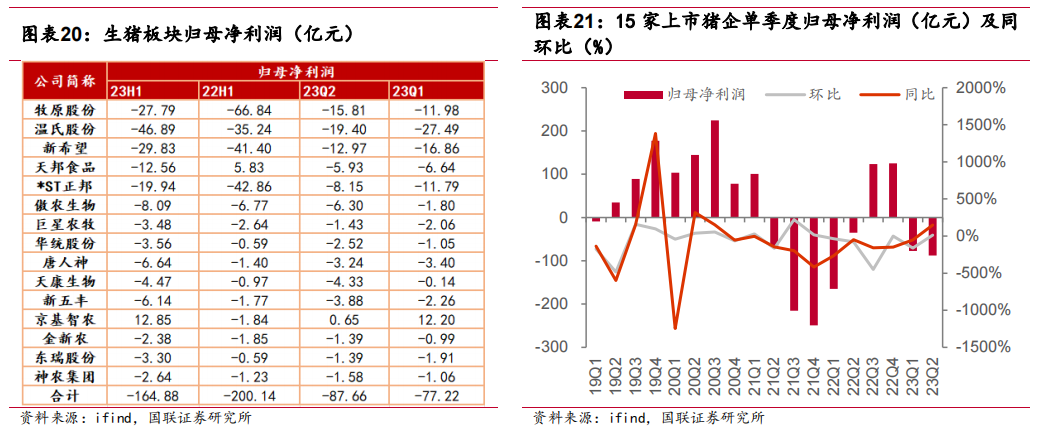

猪价低迷导致亏损明显扩大。上半年猪价持续低迷,上市公司普遍亏损。Q2 生猪均价 14.83 元/公斤,环比下降 5.83%,同比下降 26.54%;Q2 养殖利润继续下降 60元/头至-328 元/头。15 家上市猪企 2023H1 实现归母净利润-164.88 亿元,同比减亏35.26 亿元。分季度来看,Q2 实现归母净亏损 87.66 亿元,环比增亏 10.43 亿元。2023H1 仅京基智农因房地产业务贡献利润,归母净利润同比增加 797%;其他企业上半年均亏损,且大多数亏损幅度有所扩大。

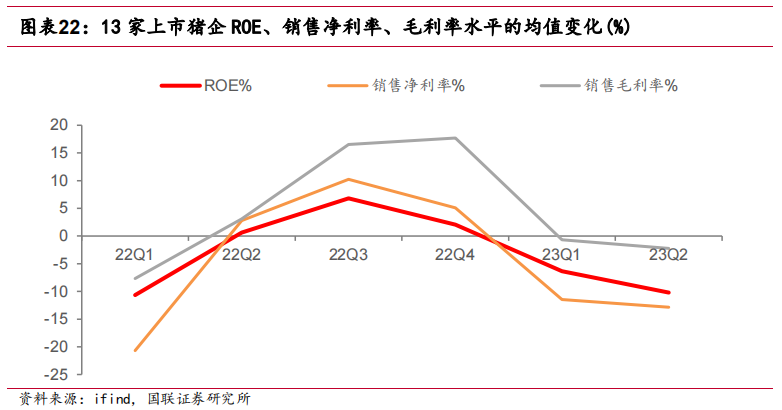

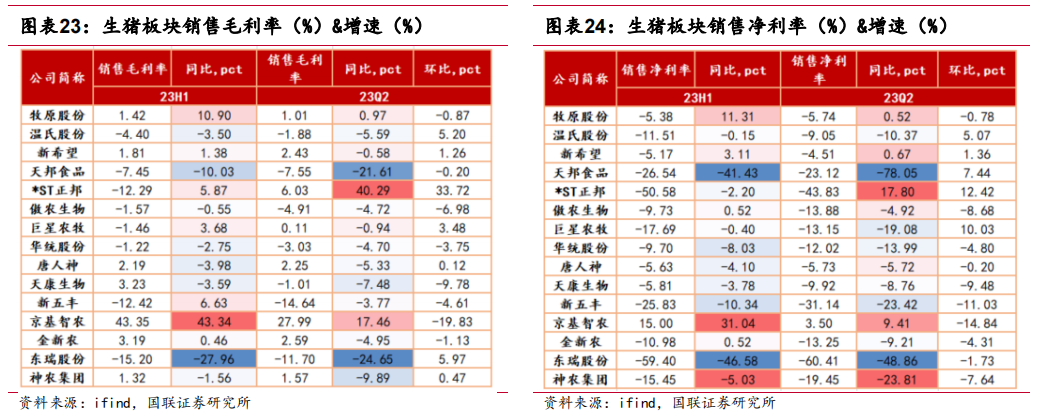

生猪养殖板块盈利水平明显下降。13 家上市猪企 2023H1(剔除 ST 正邦、京基智农)销售毛利率、销售净利率、ROE 均值分别为-1.52%、-12.18%、-16.17%,分别下降 0.12pct、4.80pct、7.23pct。分季度来看,Q2 销售毛利率、销售净利率、ROE均值分别为-2.24%、-12.86%、-10.20%,同比下降 1.57pct、1.40pct、3.85pct。2023H1牧原股份销售净利率和销售毛利率同比提升较大,分别为 11.31pct、10.90pct。

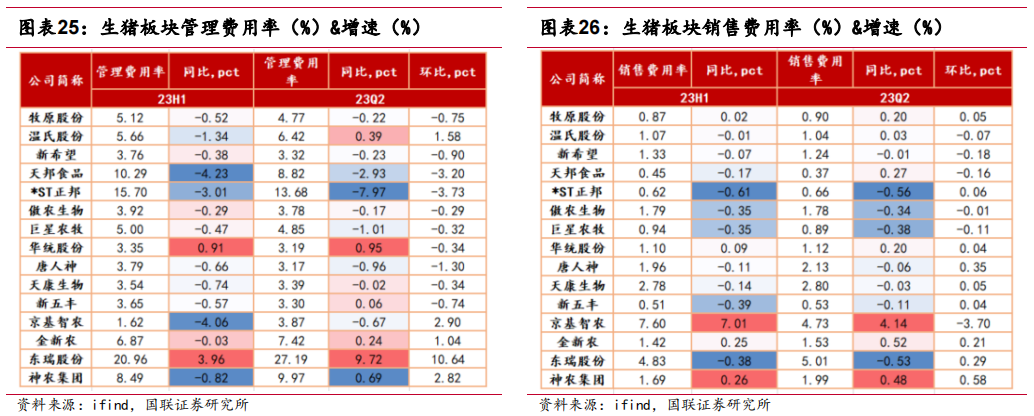

销售费用维持稳定,管理费用小幅下滑。行业亏损长达半年以上,行业降本增效积极应对低迷的养殖行情,公司管理费用率占明显下降。2023H1 管理费用基本维持稳定,东瑞股份增幅最大,同比增加 3.96pct。养殖公司销售费用率变动相对较小,除京基智农同比增幅较大外,其他均稳定略降,京基智农因地产业务管理费用较高,导致整体销售费用明显高于同行。

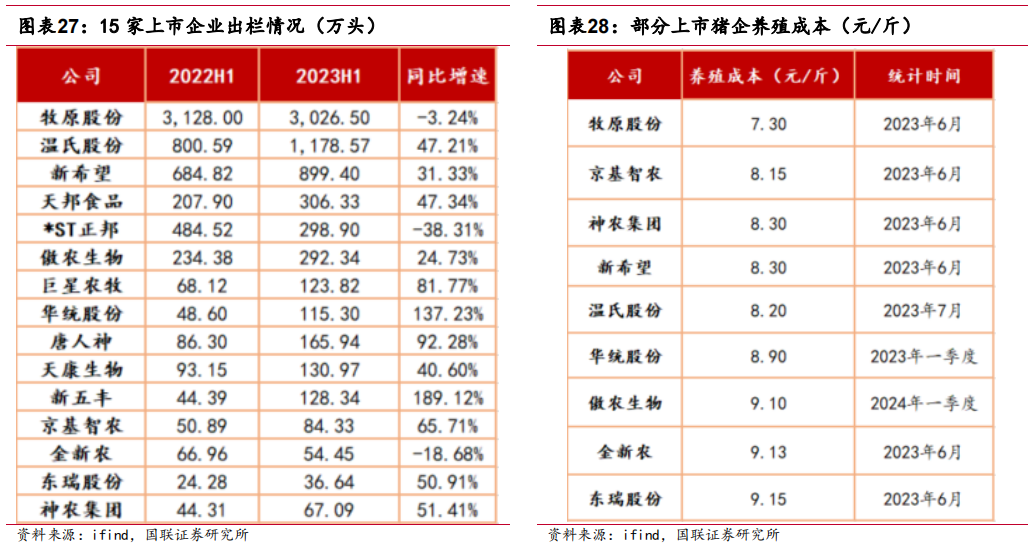

出栏量整体增长,成本分化明显。15 家上市企业 2023H1 合计出栏生猪 6908.92万头,同比增长 13.87%,其中仅 ST 正邦、牧原股份、金新农出现同比下滑,分别为-38.31%、-18.68%、-3.24%;新五丰、华统股份出栏增速位于前列,分别达到 189.12%、137.23%。出栏增速在 50-100%区间的有唐人神、巨星农牧、京基智农、神农集团、东瑞股份。上市公司成本存在较大差异,猪价下行期,成本管控能力穿越周期的核心竞争力。

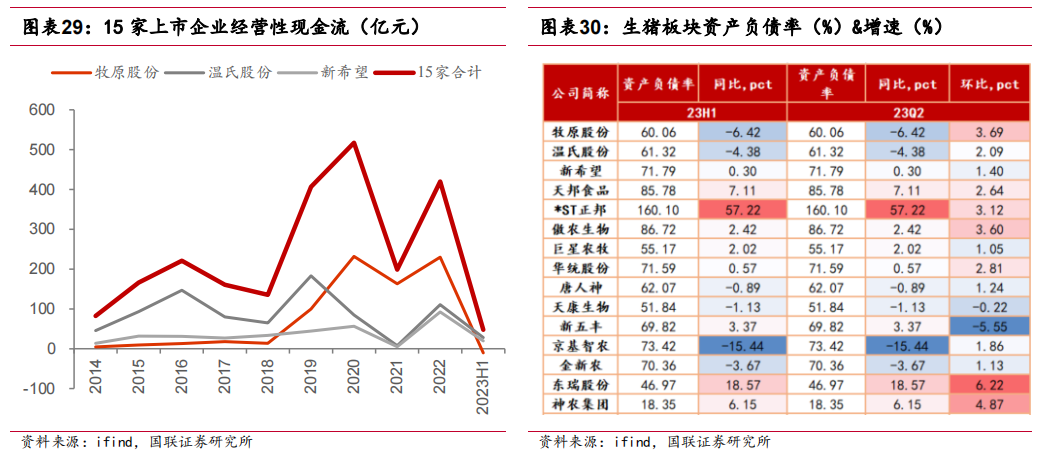

现金流相对紧张,资产负债率持续攀升。2023 年上半年猪价持续在成本线以下运行,行业现金流持续收紧,2023H1 上市猪企经营性现金流净额合计 47.67 亿元,较 22 年年底大幅下降。2023H1 猪企资产负债率均值为 73.36%,同比增加 4.26pct;23Q2 除天康生物、新五丰资产负债率较 Q1 环比下降,其他企业环比小幅增长,其中东瑞股份、神农集团增幅较大,环比分别增加 6.22pct、4.87pct。

2.2 种业种植:极端天气推动种业营收增长

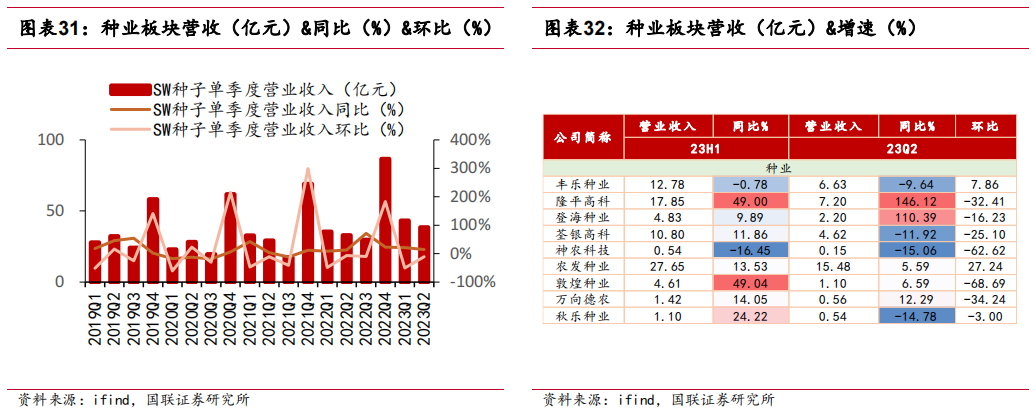

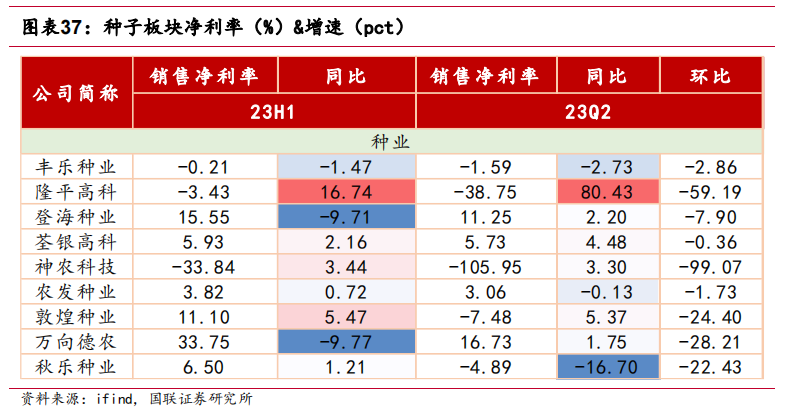

营收同比正向增长,环比出现小幅下化。2023H1 种业种植板块实现营收 81.57亿元,同比增长 19.53%。单看二季度种业种植实现营收 38.49 亿元,同比增长 14.68%,环比下降 10.67%。分公司看,种业公司业绩出现分化,单看半年度业绩,隆平高科与敦煌种业增速最快,同比变动分别为+49.00%/49.04%;单看二季度业绩变动,隆平高科和登海种业增速最快,同比变动分别为+146.12%/110.39%。

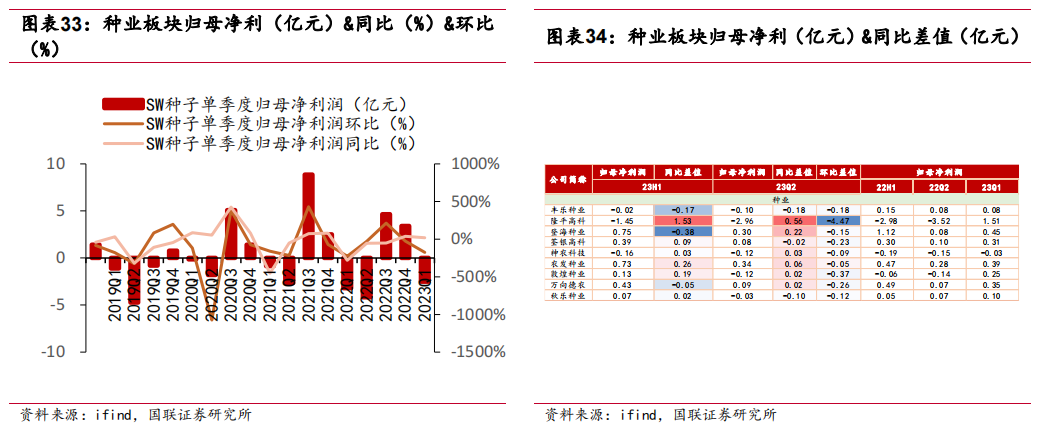

利润端二季度出现下滑,上半年仍保持正向盈利。2023H1 种业种植板块实现归母净利润 0.87 亿元,同比扭亏。单看二季度种业种植亏损 2.53 亿元,同比减亏 0.69亿元。分公司看,单看半年度业绩,隆平高科出现亏损额度最高,达 1.45 亿元,同比减亏 1.53 亿元。种业公司二季度利润端普遍出现变动,系种业行业季节性变动原因,进入三季度,净利端有望改善。

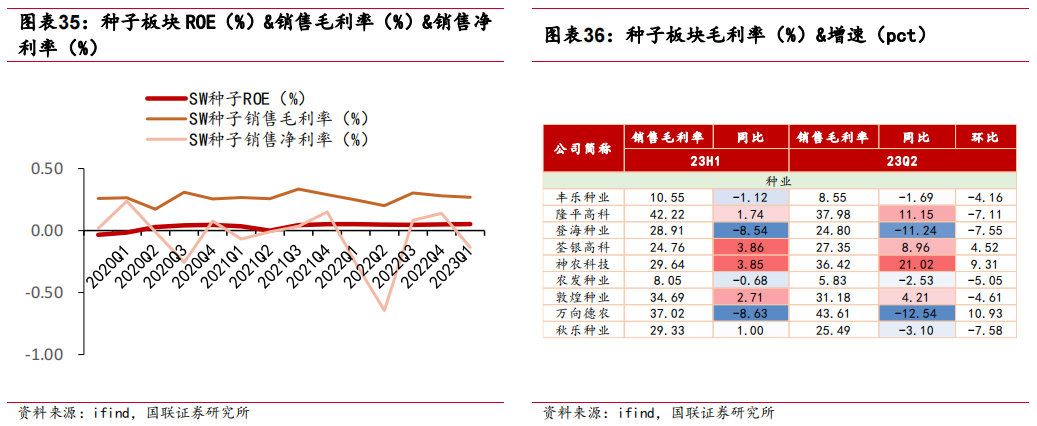

毛利率相对稳定,净利率出现下滑。种业板块毛利率维持相对稳定,净利率出现大幅波动。2023Q2,种业板块单季度销售毛利率为 26.80%,单季度销售净利率为-13.54%,ROE 为 5.21%。其中隆平高科销售净利率提升幅度较大,23 年 H1 销售净利率提升 16.74pct,系公司玉米、水稻种子销量再创新高带动利润率提升,同期公司低效资产出清减少带动公司净利率逐步恢复。荃银高科 23H1 销售毛利率行业内增长较高,系公司水稻产品基础扎实,玉米棉花等种子产品销售快速增长。

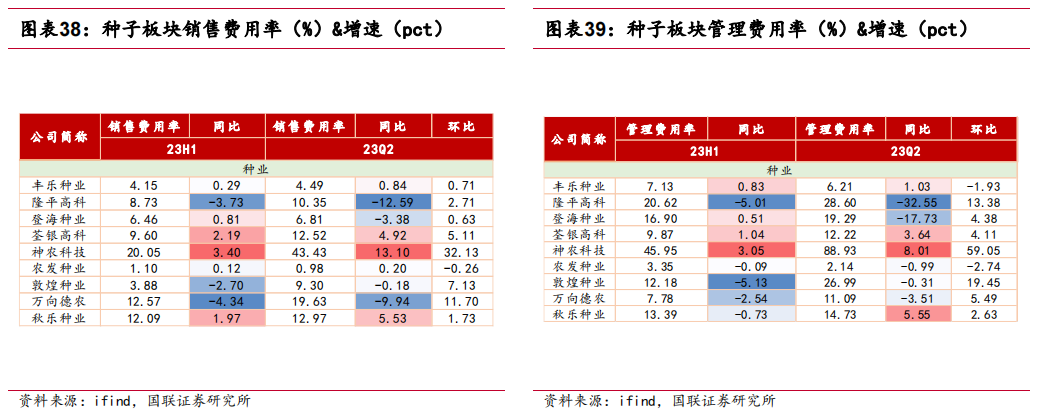

销售、管理费用率不同公司出现分化。种业板块整体销售、管理销售费用率变化不大,部分公司出现分化。其中神农科技销售费用率、管理费用率均出现较快增长,23H1 神农科技销售费用率、管理费用率同比分别增加 3.40pct/3.05pct,23Q2 同比分别增加 13.10pct/8.01pct。隆平高科 Q2 管理、销售费用率出现较大降幅,销售费用率、管理费用率同比分别为下降 12.59pct/32.55pct。

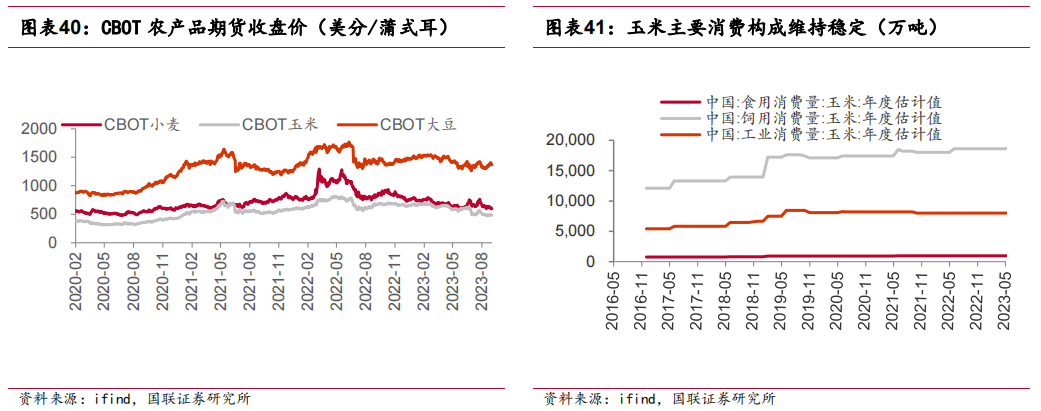

主粮价格出现下降,饲料消耗量持续增加带动种子需求。自进入 2023 年,CBOT小麦、玉米价格呈现下降趋势,大豆呈现震荡上涨趋势,截止最新 9 月 1 号数据,小麦、玉米、大豆价格分别为 595.50/482.75/1368.50 美分/蒲式耳,同比变动分别为-8.77%/-4.97%/1.82%。自进入夏季以来,全国频发异常天气,异常天气传导至粮食价格仍需一定时间,未来价格提升有望提升种子需求。

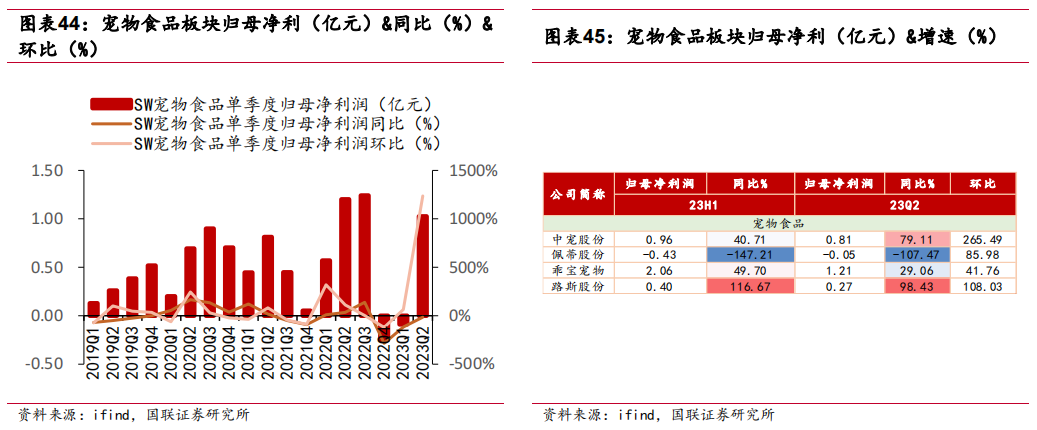

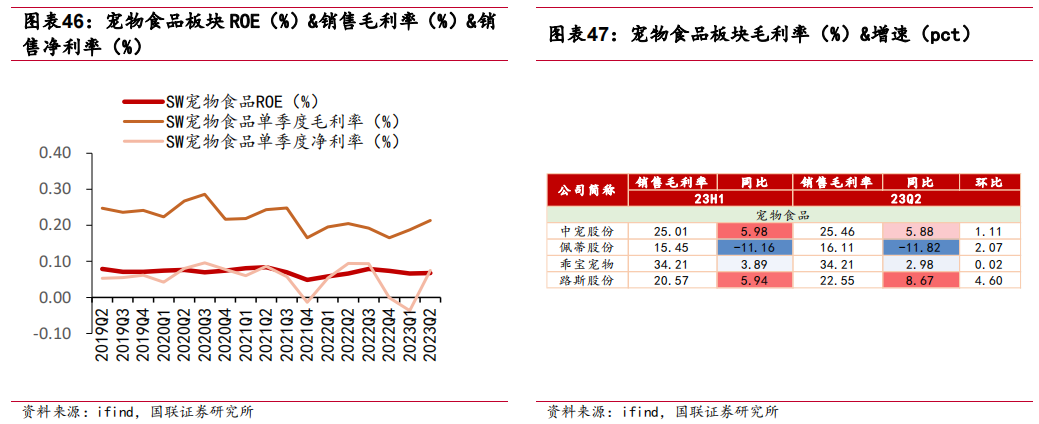

2.3 宠物食品:营收高增,二季度利润端业绩反转

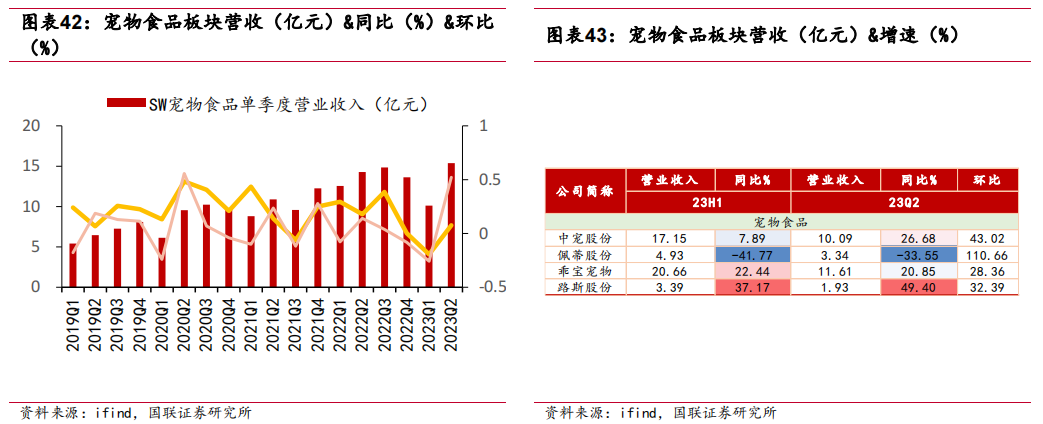

营收快速增长,同比出现小幅下滑。2023H1 宠物食品板块实现营收 25.47 亿元,同比下滑 5.07%。单看二季度宠物食品实现营收 15.37 亿元,同比增长 7.55%,环比增长 5.21%。分公司看,中宠、佩蒂、路斯 23H1、23Q2 营收均出现正增长,佩蒂股份因海外客户仍处去库存阶段,海外销量出现下滑,23H1、23Q2 同比分别下降 41.77% 、33.55%,下半年公司海外订单有望恢复,公司有望迎来业绩高速增长。

利润端二季度出现快速增长,二季度板块扭亏为盈。2023H1 宠物食品板块实现归母净利润1.03亿元,同比下降47.26%,系一季度主要宠物食品公司海外订单承压,业绩出现下滑。单看二季度宠物食品板块盈利 1.03 亿元,同比下降 14.67%,环比增长 12.37%,同比出现下降系 2022 年宠物食品公司因汇率波动业绩高增,在高基数背景下,23H1 同比出现下滑。其中中宠股份二季度利润端因海外订单恢复呈现较高增速,23Q2 中宠股份归母净利润同比增长 79.11%,环比增长 265.49%。

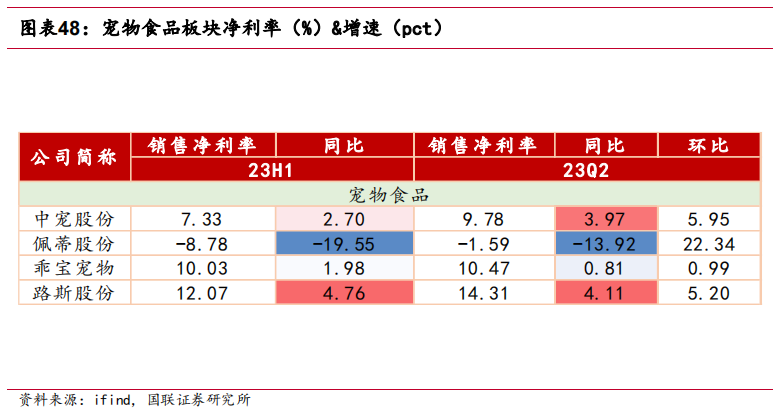

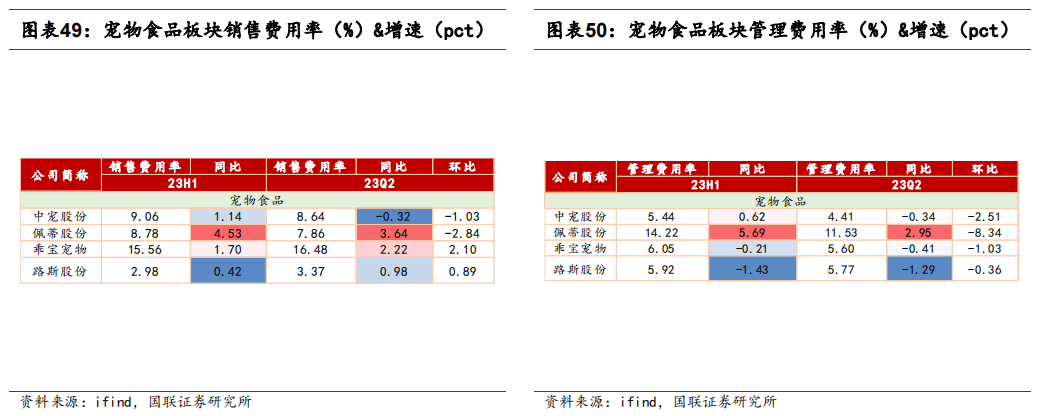

毛利率、净利率不同公司出现分化。2023Q2,宠物食品板块单季度销售毛利率为21.37%,单季度销售净利率为 7.50%,ROE 为 6.78%。其中中宠股份、路斯股份毛利率、净利率增速较快,乖宝宠物增速放缓,佩蒂股份出现一定程度下降。

销售、管理费用率不同公司出现分化,整体维持稳定。宠物食品板块整体销售、管理销售费用率较为稳定,部分公司出现分化。其中佩蒂股份销售费用率、管理费用率出现小幅增长,系公司海外订单承压,公司营收下滑导致销售、管理费用率上升。中宠股份 23Q2 销售、管理费用率均出现小幅下降。

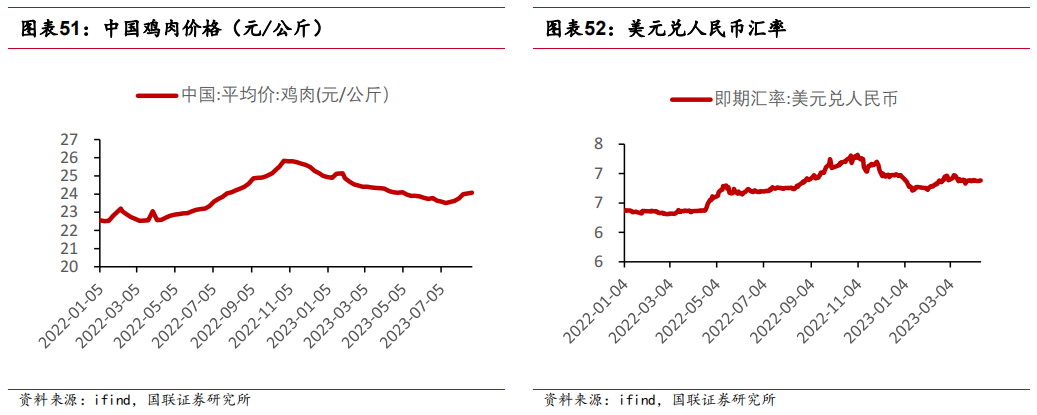

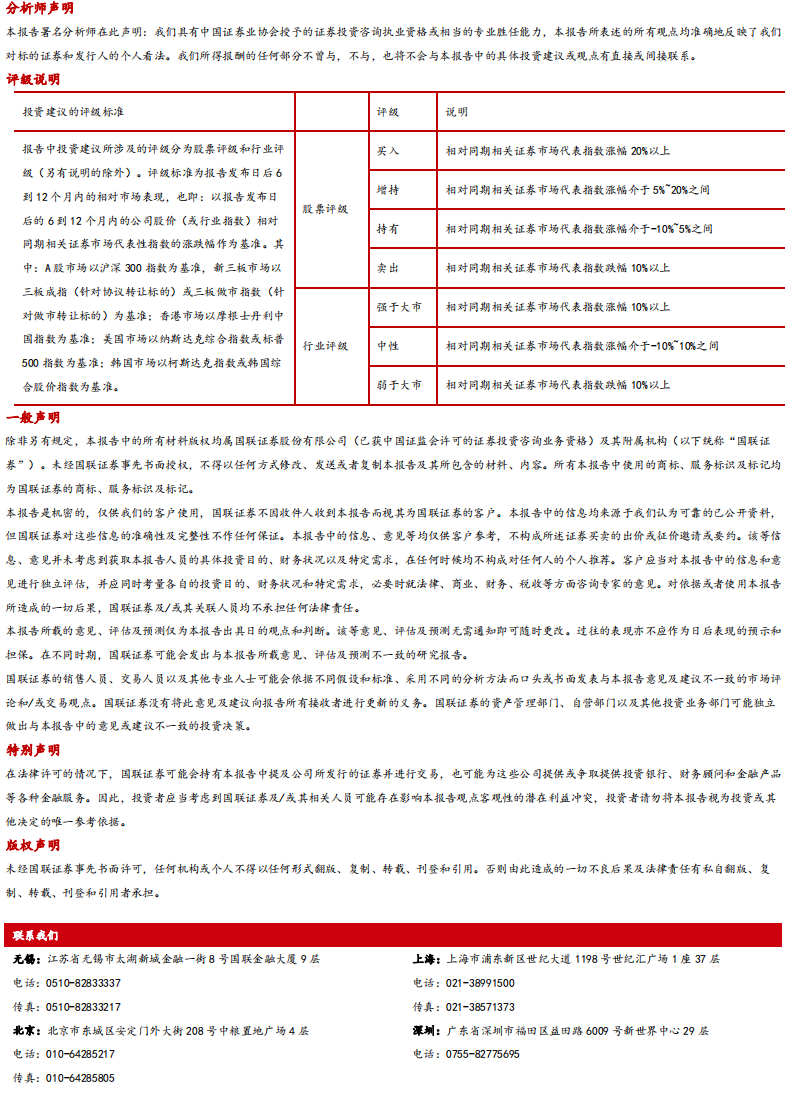

鸡肉价格相对稳定,汇率变动利好宠物食品出口。宠物食品主要原材料为鸡肉,自 23 年 5 月以来,鸡肉价格在 23-24 元/kg 之间震荡,鸡肉价格维持稳定,有利于宠物食品公司维持毛利率稳定。多数宠物食品上市公司海外带动业务占比较大,海外业务通常以美元结算,美元兑人民币呈现上升趋势,有望带动上市公司汇兑损益从而提升净利。

3.风险提示

(1)非洲猪瘟大范围扩散:若非洲猪瘟发生大范围扩散,有可能影响生猪养殖公司部分养殖厂从而导致出栏量减少。

(2)生猪价格长期处于低位:如生猪价格长期低于生猪养殖公司成本,可造成公司现金流紧张。

(3)饲料原材料大幅涨价: 饲料成本占饲料公司营业成本比重较高,饲料原材料小麦、玉米、豆粕价格如短期内快速上涨,可导致公司运营成本承压。

(4)玉米价格波动风险:种子价格和需求量跟玉米价格的波动相关,在玉米价格上行期,种子涨价容易、需求旺盛;在玉米价格下行期,种子涨价难、需求低迷。若 2023 年开始生猪行业加速去产能,会带来玉米饲用需求骤减,玉米跌价,由此会带来种子景气区间缩短。

4.风险提示

(1)非洲猪瘟大范围扩散:若非洲猪瘟发生大范围扩散,有可能影响生猪养殖公司部分养殖厂从而导致出栏量减少。

(2)生猪价格长期处于低位:如生猪价格长期低于生猪养殖公司成本,可造成公司现金流紧张。

(3)饲料原材料大幅涨价: 饲料成本占饲料公司营业成本比重较高,饲料原材料小麦、玉米、豆粕价格如短期内快速上涨,可导致公司运营成本承压。

(4)玉米价格波动风险:种子价格和需求量跟玉米价格的波动相关,在玉米价格上行期,种子涨价容易、需求旺盛;在玉米价格下行期,种子涨价难、需求低迷。若2023年开始生猪行业加速去产能,会带来玉米饲用需求骤减,玉米跌价,由此会带来种子景气区间缩短。

证券分析师:陈梦瑶

E-MAIL:cmy@glsc.com.cn

证券投资咨询执业资格证书编码:

S0590521040005

证券分析师:陈安宇

E-MAIL:chenay@glsc.com.cn

证券投资咨询执业资格证书编码:

S0590523080004

联系人:涂雅晴

E-MAIL:tuyq@glsc.com.cn

食饮农业团队成员

陈梦瑶:研究所B角、消费组组长、食饮农业行业首席分析师

北京大学经济学、香港大学金融学双硕士,CFA,10年从业经历,连续多年获得《新财富》最佳分析师,Asia money最佳分析师,金牛最佳分析师。专注于食饮等大消费领域的研究分析,精通产业链梳理,对新消费领域有深入研究和独到见解。

陆金鑫:食品饮料行业分析师(次高端白酒和粮油调味烘焙休闲食品)

中科院化学所博士。曾多年从事粮油食品行业的研发与战略运营管理。理工复合背景,熟悉产业发展脉络。

陆冀为:食品饮料行业研究员(高端酒、区域酒、食饮新消费品牌)

上海财经大学会计硕士。曾任职于苏宁集团总裁办,负责战略规划和落地、经营分析和业绩管理、品牌和营销统筹、区域和门店督导等。专注消费行业,具备行业全局视角与鲜明投资框架。

孙凌波:食品饮料行业研究员(预制菜(餐饮产业链)、乳制品)

山东大学经济学硕士。专注于预制菜、餐饮消费产业链、乳制品研究分析。

邓洁:食品饮料行业研究员(保健品、啤酒)

中山大学金融学学士,新加坡南洋理工大学应用经济学硕士。2023年5月加入国联食品饮料研究团队,覆盖啤酒及保健品板块。

吴雪枫:食品饮料行业研究员(休闲食品)

英国帝国理工学院投资与财富管理硕士。擅长结合理论模型与实际研究,多维度分析市场数据,有论文发表于国内顶级管理学期刊。

涂雅晴:农林牧渔行业研究员(养殖产业链上下游)

浙江大学农学学士,墨尔本大学金融学硕士。曾任招商期货农产品研究员、安信证券农林牧渔行业研究员。深耕养殖产业链上下游,擅长挖掘细分领域/公司拐点绩会,具备丰富的产业资源。

陈安宇:农林牧渔行业研究员(生猪、饲料、宠物)

康奈尔大学管理会计学硕士。在纽约、香港等地有会计师事务所实习经历。专注于饲料到养殖的产业链研究分析。擅长从财务角度分析公司的成长与经营模式,多维度分析市场数据,从行业上下游多角度分析行业供需关系。

法律声明:

本微信平台所载内容仅供国联证券股份有限公司的客户参考使用。国联证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户仍需以研究所发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本订阅号的版权归国联证券所有,任何订阅人如欲引用或转载本平台所载内容,务必注明出处为国联证券研究所,且转载应保持完整性,不得对内容进行有悖原意的引用和删改。转载者需严格依据法律法规使用该文章,转载者单方非法违规行为与我司无关,由此给我司造成的损失,我司保留法律追究权利。