爆单的19块钱瑞幸茅台喝了吗?

今天,我为大家准备了3篇关于白酒的报告,一起聊一聊白酒行业全景图。

对白酒行业有兴趣的小伙伴,获取并阅读报告原文~

重磅报告

#01#

关键要点

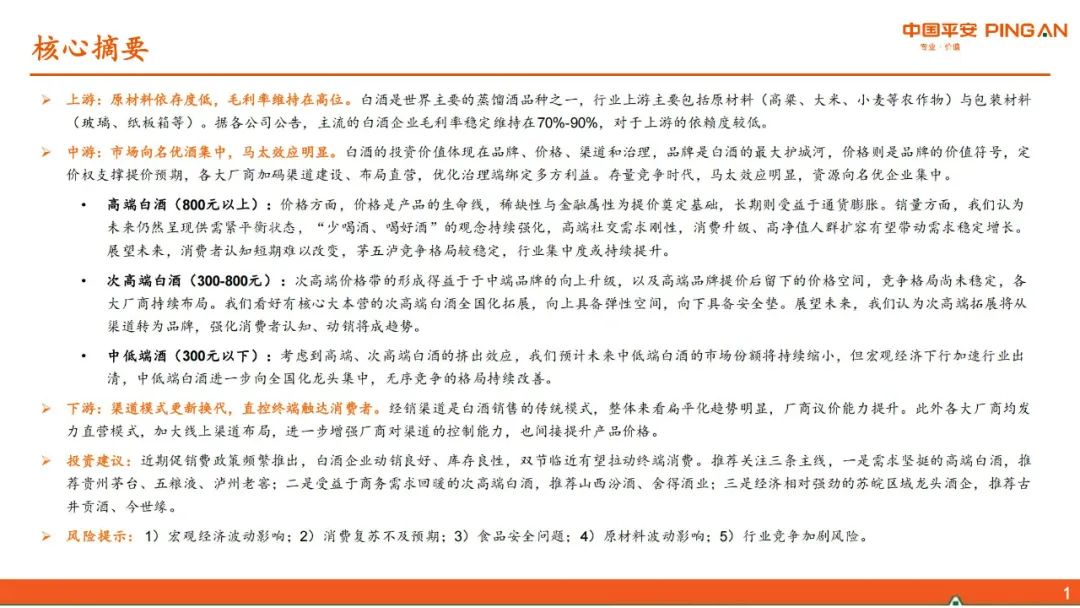

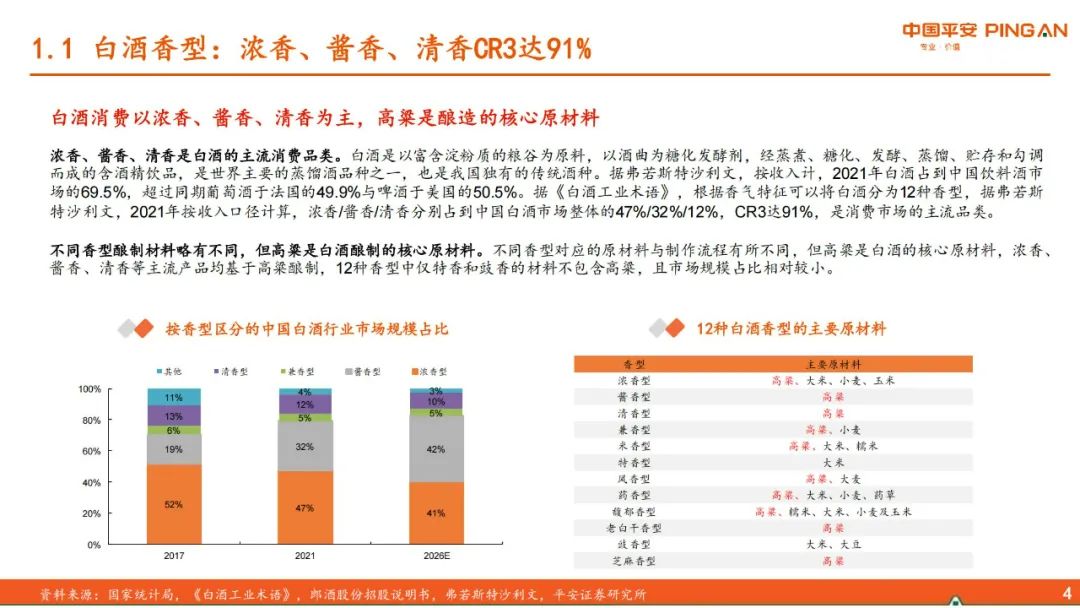

白酒消费以浓香、酱香、清香为主,高粱是酿造的核心原材料。

浓香、酱香、清香是白酒的主流消费品类。

据弗若斯特沙利文,2021年按收入口径计算,浓香/酱香/清香分别占到中国白酒市场整体的47%/32%/12%,CR3达91%,是消费市场的主流品类。

一、产业链

上游:原材料+包装材料

原材料:高粱、大米、小麦等农作物

包装材料:玻璃、纸板箱等

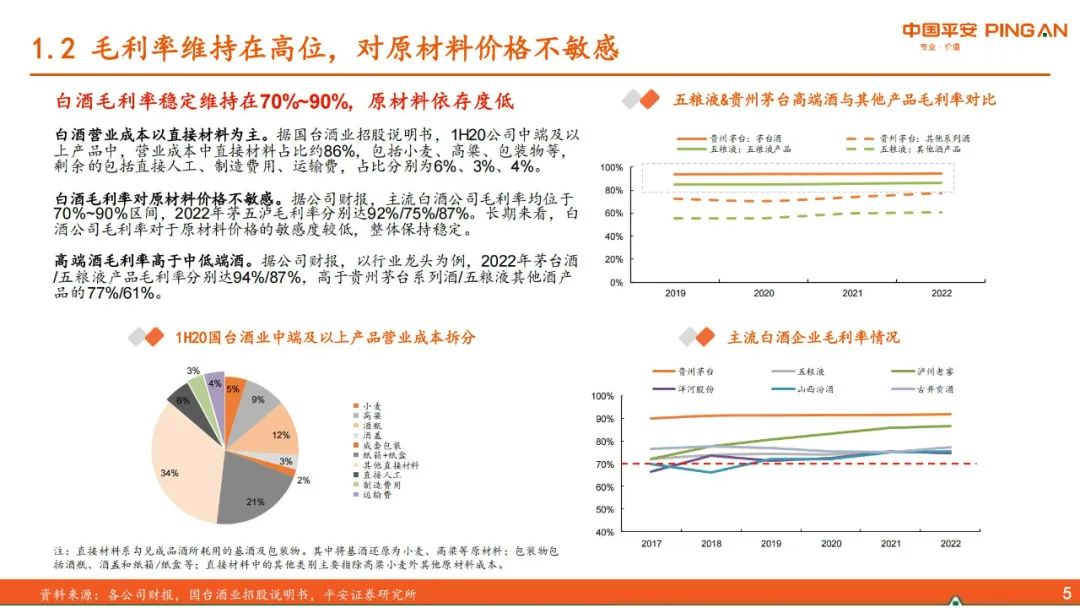

主流的白酒企业毛利率稳定维持在70%-90%,对于上游的依赖度较低。

中游:市场向名优酒集中,马太效应明显

白酒的投资价值体现在品牌、价格、渠道和治理。

品牌是白酒的最大护城河,价格则是品牌的价值符号,定价权支撑提价预期,各大厂商加码渠道建设、布局直营,优化治理端绑定多方利益。

存量竞争时代,马太效应明显,资源向名优企业集中。

• 高端白酒(800元以上)

价格方面:价格是产品的生命线,稀缺性与金融属性为提价奠定基础

销量方面:未来仍呈现供需紧平衡状态。

“高端社交需求刚性,消费升级、高净值人群扩容有望带动需求稳定增长。

消费者认知短期难以改变,茅五泸竞争格局较稳定,行业集中度或持续提升。

• 次高端白酒(300-800元 )

次高端价格带的形成得益于于中端品牌的向上升级,以及高端品牌提价后留下的价格空间,竞争格局尚未稳定,各大厂商持续布局。

• 中低端酒(300元以下)

考虑到高端、次高端白酒的挤出效应,我们预计未来中低端白酒的市场份额将持续缩小,无序竞争的格局持续改善。

下游:渠道模式更新换代,直控终端触达消费者

经销渠道是白酒销售的传统模式,整体来看扁平化趋势明显,厂商议价能力提升。

此外各大厂商均发力直营模式,加大线上渠道布局,进一步增强厂商对渠道的控制能力,也间接提升产品价格。

二、三条主线

需求坚挺的高端白酒,推荐贵州茅台、五粮液、泸州老窖;

受益于商务需求回暖的次高端白酒,推荐山西汾酒、舍得酒业;

经济相对强劲的苏皖区域龙头酒企,推荐古井贡酒、今世缘。

#02#

报告节选

以下是部分报告原文节选,点击封面可以查看报告原文~

参考报告

了解行业趋势

就上发现报告

www.fxbaogao.com