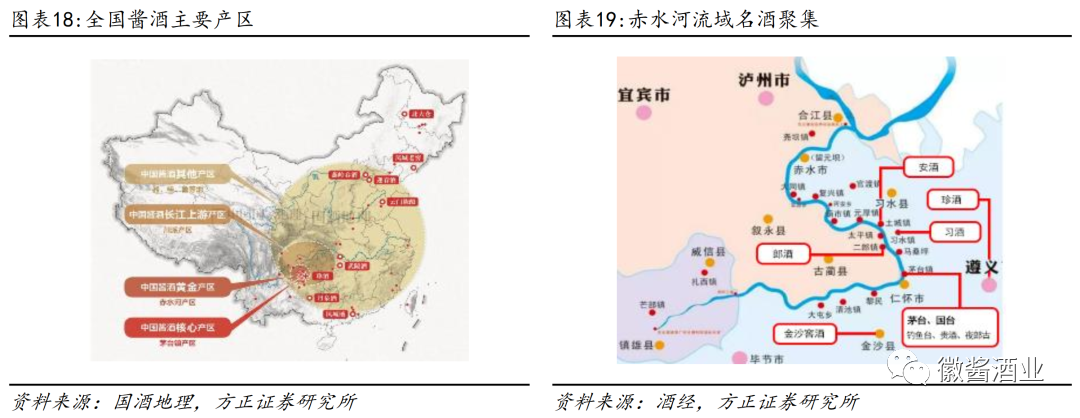

酱酒产区概念浓厚,不同产区具有风味差异。当前,中国酱酒以地理派别划分,大致可分为:北派酱酒、川派酱酒、黔派酱酒。

由于气候环境不同,各产区在酒体风味上呈现出细微差异,以酱酒发源地贵州产区的酱酒作为典型风味对比,川酱除具有酱酒本身的香气特征外,还具有舒适、愉悦的粮香,尤其焦香、糊香较少,体现出更加幽雅的复合香;广西丹泉产区酱酒以当地百草入曲,结合当地活性洞藏,口感呈现细腻柔雅的陈坛花果香风味;北派酱酒则以山东云门陈酿挑起大旗,酱香优雅,风味醇厚,与南派差异较大。

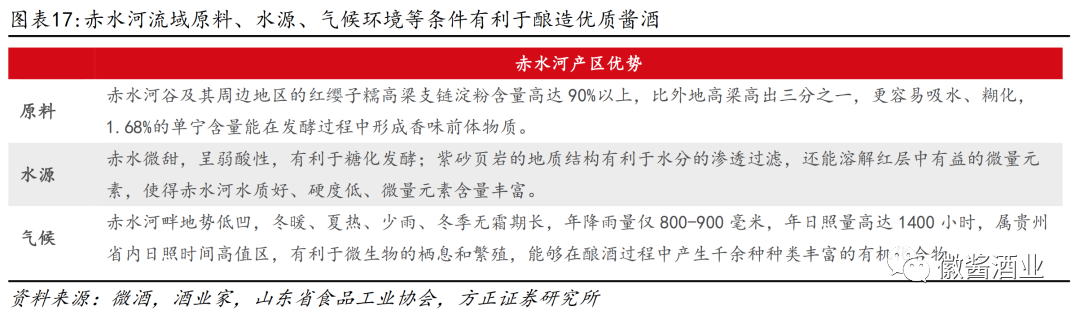

具有独特生态环境的赤水河流域为黄金产区。横跨川黔两省的赤水河流域作为我国酱酒发源地及黄金产区,具有原料、水源、气候等酿造环境的的不可复制性。

赤水河全长523公里、横跨川黔两省,是我国酱酒发源地及黄金产区,具有原料、水源、气候等酿造环境的的不可复制性。在赤水河右岸,世界酱香型白酒核心产区茅台镇、处于中上游的金沙产区与中下游的习水产区,构成了酱酒核心产区“金三角”;而在赤水河左岸,以郎酒为代表的川派酱香加速崛起。此外以珍酒为代表的遵义市汇川区,以人民小酒为代表的六盘水市,以贵州醇为代表的兴义市也是贵州重要的酱酒产地。

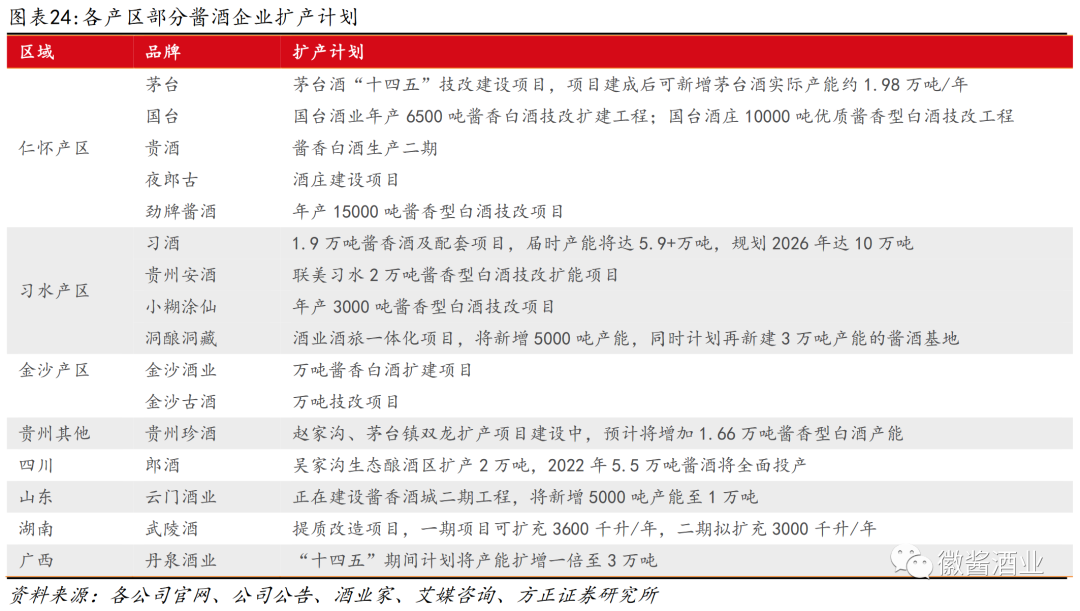

仁怀产区主动推进产业整合,仁怀、习水、古蔺、金沙四大产区梯级发展。根据《贵州省国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,以赤水河流域的仁怀、习水等地为核心,打造世界级酱香型白酒产业集群,目标到2025年白酒产业产值要达到2500亿元。具体来看:

1)仁怀产区:酱香型白酒发源地,坐拥全国酱香型白酒头把交椅。仁怀产区位于赤水河中游,15.03平方公里茅台酒产区、53.03平方公里茅台镇传统优势产区、52.38平方公里仁怀集聚区,共同构建了120.44平方公里的中国酱香白酒核心产区,其中15.03平方公里的茅台镇聚集了茅台、国台、钓鱼台等名优白酒品牌。2021年,仁怀市开启白酒行业污染防治行动,计划在未来三年内治理白酒“小散弱”企业600-1000家,全市白酒年产能控制在60万千升以内,产量达45万千升,专注于提升产品品质打造及品牌塑造。2022年,仁怀产区完成酱香白酒工业总产值超过897亿元,约占贵州省酱香白酒总产值的64%,2022年茅台之外酱酒产量35万千升,同增14%。根据仁怀市十四五规划纲要,到2025年,仁怀市酱香酒产量力争达到50万吨,销售收入超过2000亿元。

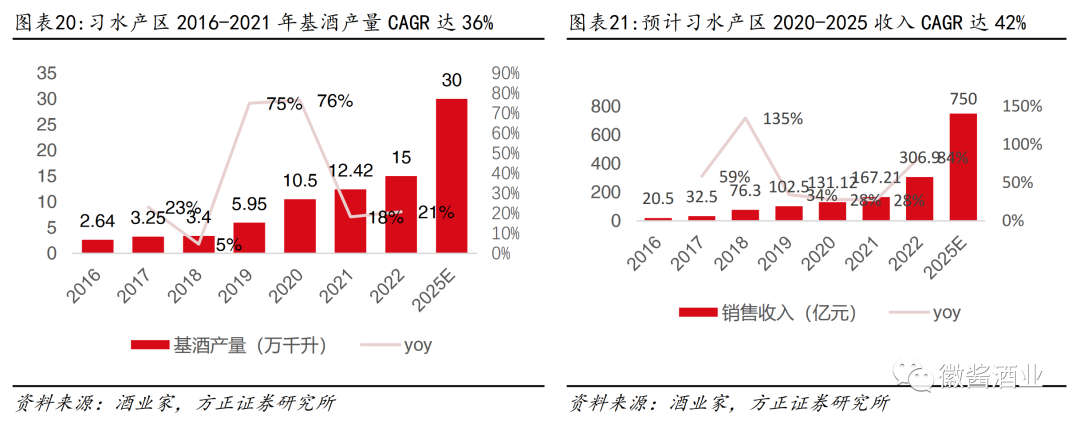

2)习水产区:贵州酱酒核心产区的“第二极”。习水县位于贵州北部,地处川黔渝结合部的枢纽地带,分为以赤水河干流习酒公司为核心的中部产区,以同民河支流土城白酒园区和同民片区为左冀的西部产区,以桐梓河支流茅台201厂等为右冀的东部产区的“三大产区”,推动“2+3+N”白酒产业发展格局(习酒公司、茅台201厂2个百亿级企业,安酒、洞酿洞藏、小糊涂仙3个十亿级企业,以及承天门等亿元级企业)。2022年习水县白酒产量达15万千升,同比增长21%,白酒销售收入306.9亿元。到2025年,习水产区将力争实现白酒产能30万千升、销售收入750亿、税收210亿

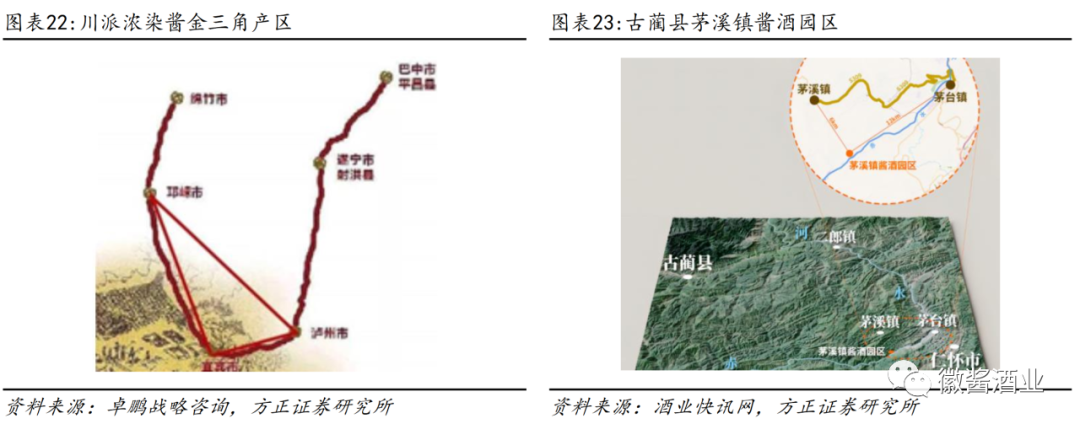

3)金沙产区:贵州高粱种植核心产地,酱酒产量相对较小。金沙产区,位于毕节市金沙县,坐落于赤水河上游,东临仁怀、北依习水,形成了以金沙酒业为代表的数十家酿酒企业;金沙县也是贵州省高粱种植的核心产地,以及茅台等名优酱酒的重要原料地。2021年金沙县规模以上企业生产白酒1.73万千升,同比增长20.07%;白酒销售产值达65亿元,税收收入14亿元。根据金沙县此前提出的目标,到2025年,金沙县将确保实现产能10万千升、产值120亿元,力争15万千升、产值150亿。4)四川古蔺产区浓酱双优,香型融合。2019年末,四川、贵州两省政府签署协议,共同打造以赤水河流域为核心的世界酱香型白酒产业集群;2020年初,泸州市拟投资 200亿元,在赤水河对岸再造一个茅台镇——古蔺县茅溪镇酱酒园区。古蔺位于中国白酒金三角核心腹地,紧邻习水,拥有以二郎镇、太平镇、茅溪镇为核心的赤水河段,布局有茅溪、二郎、太平、永乐四大酱酒核心产区,以及郎酒、仙潭、川酱等主要酱酒企业,22年产能已扩张至13万吨。到2025年,古蔺县将力争实现白酒产能达到17万吨,产值700亿元,主营业务收入500亿元。

除了传统赤水河流域主产区和川派产区外,湘、桂、鲁等地也存在着酱酒企业,如湖南武陵、广西丹泉、山东云门等,这些区域由于酱酒企业个体数量较少,尚未形成产区概念。但由于近年来大资本的介入和企业品牌本身的运作,这些企业也逐步快速成长,共同壮大了中国酱酒市场。赤水河以外的部分酱香酒企业分布,例如湖南的武陵,位于武陵山脉;广西丹泉,位于云贵高原南侧,均有着类似赤水河产区的南方湿热小环境,故也能生产出较好风味的酱香酒。北方生产的酱香酒则风味差异较大。

随着赤水河产区内新建产能逐步释放,名优酒企集中度进一步提高,未来酱香型白酒的产区特性或将进一步凸显。一方面,考虑赤水河流域有限的环境承载力,近年以各大龙头为代表的酱酒企业加速扩产,挤占中小企业增产份额,加之仁怀产区环境整改,未来名优酱酒集中度有望进一步提高;另一方面,茅台的强品牌力推动了赤水河品牌集群效应,2021年之前,绝大多数酱酒企业以“赤水河核心产区”塑造品牌,2021年上半年起,主流企业开始强调自身的独特性:如金沙提出“金沙产区,一河一江(赤水河+乌江)”;国台提出“大国酱香,国台领航”,重点突出国台酱酒的优雅风味;郎酒提出“赤水河畔左岸,庄园酱酒”。在各家酱酒企业产能增加背景下,酒企纷纷加大对市场的培育,更能形成消费者对成功产区与优质产品、品牌之间的认知连接。因此,我们认为未来酱香型白酒的产区特性有望进一步凸显。

本文来自方正证券研究所于2023年8月5日发布的报告《酱酒专题:酱香风起,再焕生机》,欲了解具体内容,请阅读报告原文。