主要数据

行业: 啤酒/食品饮料

股价: 91.9 元

目标价: 112.09 元(+22.0%)

市值:44.77 亿元

23Q2全面换档加速

上半年公司营业收入、归母净利润共计录得85.0/8.7亿元,同比+7.2%/+18.9%,其中Q2分别为45.0/4.8亿元,同比+9.6%/+24.1%。量方面,受益于现饮渠道逐步恢复及公司大城市计划持续推进,公司23H1整体啤酒销量172.7万千升,同比+4.8%,其中Q2销量为90.3万千升,同比+5.7%。价方面,得益于期内公司多元化品牌组合结构有效调整,公司23H1平均每千升酒贡献营收4,925元/千升,同比+2.3%,其中Q2同比增速为+3.7%。相较于23Q1,公司23Q2无论销量、均价、收入、利润增长均实现显著提速。

主流产品大幅增长,高端产品影响减弱

分产品档次看,23H1高档/主流/经济啤酒产品分别实现销售收入29.3/43.9/10.0亿元,分别同比+1.7%/+11.8%/+4.5%,其中23Q2同比增速分别为+6.4%/+15.7%/-0.3%。Q2期内:1)高端产品扭降为升,预计夜场等主要高端消费场景受疫后的拖累影响正逐步消退,2)主流产品大幅增长,预计主要受益于公司基地市场旅游及餐饮行业的良好复苏带动,我们预计公司主流产品内部结构也得到一定升华。我们认为,今年上半年尽管国内宏观经济复杂多变,公司及整体啤酒行业依然延续持续高端化的发展趋势。分区域看,23H1西北区、中区、南区收入分别为25.1/34.6/23.5亿元,同比-2.0%/+3.4%/+26.6%,其中23Q2收入分别为13.9/17.7/12.5亿元,同比+1.6%/+5.0%/+30.6%。

多管齐下引领盈利稳步改善

上半年公司综合毛利率48.5%,同比-0.19pct,其中啤酒业务毛利率49.4%,同比基本持平。分季度看,23Q2公司得益于结构优化及产能利用率提升,毛利率同比+1.85pct至51.4%,平均吨成本同比-0.1%,成本压力较Q1有所缓解,预计下半年吨成本有望保持平稳。展望来年,目前双反政策已解除,澳麦或将回归中国市场,后续大麦价格有望进一步下降,预计公司成本压力将逐步减弱,叠加产品结构持续优化等效益下,预计未来盈利能力将加速反弹。

目标价112.09元,买入评级

综上所述,近期国内陆续出台政策提振消费,旅游出行及娱乐餐饮场所有望延续复苏态势,与啤酒行业共振向好,下半年公司低基数下加速可期。我们认为行业长期高端化趋势依然明确,公司以“国际高端品牌+本地强势品牌”的品牌组合为依托,有望助推全渠道协同持续扩张,预计2023-2025年公司净利润有望实现15.3/18.1/21.1亿元,故给予目标价112.09元,相当于24财年盈利预测的30倍PE,距离当前股价有+22.0%涨幅,维持买入评级。

重要风险

1)食品安全;2)市场拓展不及预期;3)经济复苏不及预期。

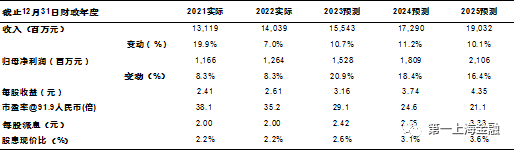

图表1: 盈利预测 |

|

资料来源:公司资料、第一上海预测 |