目录

一、行业情况(概貌)

二、主营业务分析(业务发展介绍)

三、股权相关(公司股东背景)

四、分红相关(重点指标)

导读

青岛啤酒总部位于山东省青岛市,前身是1903年由德国商人和英国商人合资在青岛创建的日耳曼啤酒公司青岛股份公司,是中国最早的一批啤酒制造厂商。目前公司大股东、实际控制人为青岛国资委,股权稳定。

2018年黄克兴接任董事长后,公司发展战略整体延续了之前注重产品建设、品牌建设与渠道建设的风格。产品战略围绕核心单品“青岛+崂山”发展。渠道战略由“一纵一横”升级至“两横一纵”——沿黄河、长江的两横以及沿海的一纵,提出振兴沿海,提速沿黄,解放沿江,扩大山东基地市场圈的发展战略。

随着啤酒整个大行业的竞争由量转为价,公司近几年也维持自身销量不变,并通过提价、产品切换等方式实现销售均价的上涨,从而带来毛利的提升。在维持自身山东大本营销量稳步增长的同时,也不断开拓华北等地区的市场。另一方面,自2020年大面积的股权激励以来,公司也不断降本增效。通过精简工厂、人员等方式提高开工率,降低销售费率,从而提高公司的净利率水平。同时,也加强对经销商的掌控,使得留存的经销商平均业绩有较大幅度的增长。在行业竞争格局改善,降本增效两大因素的共同影响下,公司营收上实现量稳价增,利润得以快速释放。

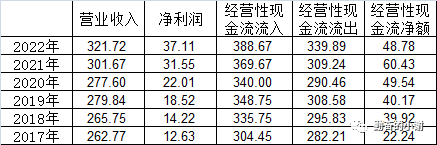

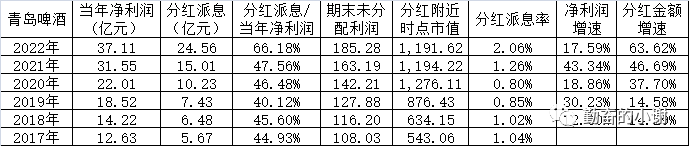

公司收现状况良好,每年收到的经营性现金流净额均大幅超过当年的净利润,属于不错的“现金奶牛”。最近几年,大概都将每年净利润的45-50%进行现金分红,回馈股东。

公司每年折旧摊销的同时,也将类似的金额投入厂房的改造升级/搬迁中,属于为维持正常生产经营规模所需投入的必要资金。除此之外,公司对于扩建是极为谨慎的,近几年来设计产能都在缓慢缩减。

另一方面,公司在产业链中的地位逐年提升。对于上游材料端有着近2个月的账期,对下游经销商则要求其预付着3个月的货款,使得账上现金充裕。但可能是国资背景的关系,该现金大部分投资于1.5%利率的银行存款。目前公司账上未分配利润仍有185亿,即使个别年份因环境问题导致公司利润受损,仍有充裕的安全垫和现金流进行分红。

一、行业情况

啤酒行业是传统的重资产、高周转、薄利多销行业,以工业化生产为主,厂房与设备等高额固定资产会产生大量的折旧摊销费与生产线维护更新费用,规模效应明显。啤酒消费具有季节性,夏季为消费旺季,产能利用率受限。

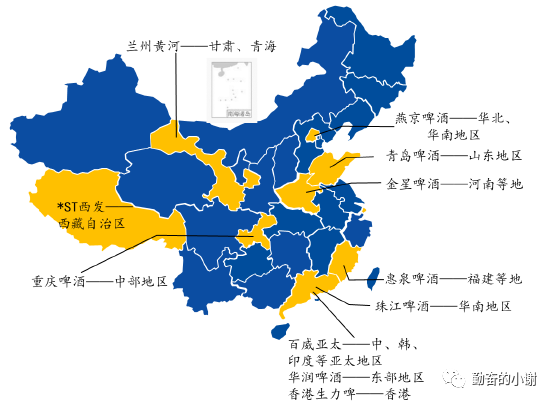

由于玻璃瓶运输成本高、受啤酒瓶回收以及啤酒保鲜要求,过去啤酒行业存在销售半径,具有天然的地域性。行业寡头通过收购地方酒企提高市占率,扩大利润空间。

(一)啤酒消费量

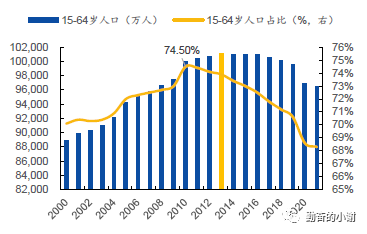

根据新消费智库数据,啤酒消费的主力人群集中在20-45岁年龄段。我国15-64岁人口数量及占总人口比重均在2013年前后达到峰值,此后呈下降态势,目标消费人群规模有所缩减。

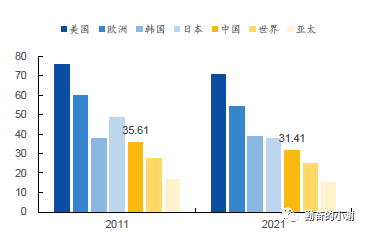

2016-2021年我国人均啤酒消费量基本稳定在32升/年左右,2021年为31.42升/年,较日、韩水平略低,但高于世界与亚太地区人均啤酒消费量(24.93升/年、15.30升/年),当前我国人均啤酒消费量趋于饱和。

(二)行业竞争格局

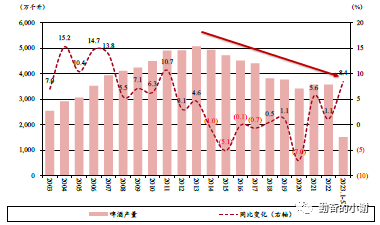

啤酒产量在2013年突破5000万千升后见顶回落,如今稳定在3500万-3800万千升之间。2022年,国内啤酒市场发展受到市场消费需求波动的影响,全年实现啤酒产量3,568.7万千升,同比增长1.1%,预计未来这一数字仍将保持稳定。

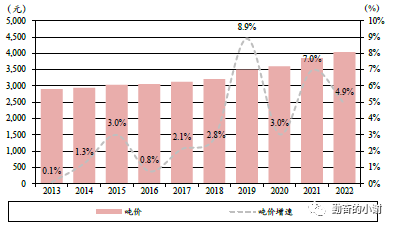

2018年后,随着行业竞争主线由量转变为价,在产品结构向上升级、直接提价等一系列措施下,啤酒吨价快速提升。由于升级啤酒产品的成本弹性远小于收入弹性,啤酒企业的盈利空间得到大幅改善。

目前我国啤酒市场地域市场划分基本结束,各大企业均在行业发展整合过程中形成了自身的强势区域,品牌壁垒高。目前各家酒企采取精耕强势区域,强化优势渠道掌控力的方式提高自身竞争优势,行业格局不断优化。

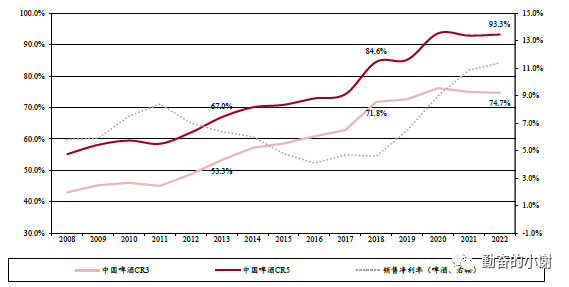

整体来看,目前5家龙头公司占据了我国啤酒市场的主要份额(93.3%)。华润啤酒、青岛啤酒、百威亚太(中国区)已经与其他企业拉开了差距,2022年销量分别为1110、807、750万千升,市占率分别为31%、22.6%、21%,是我国啤酒市场的主要龙头企业。燕京啤酒在进行积极的国企改革、推出U8大单品后,市场份额2022年小幅回升至10.6%。重庆啤酒完成资产重组后市占率快速提升,2022年市占率达到8.0%。

中国啤酒市场已进入平稳发展新阶段,目前中国前五大啤酒企业已占市场90%+的份额,市场竞争格局相对稳定。

随着经济的发展,国内啤酒市场呈现消费结构和消费需求不断提质升级的趋势,市场竞争转向产品的差异化、高端化,以听装啤酒、精酿啤酒为代表的中高端产品占比不断提升,并保持良好的发展势头。

啤酒行业的运输成本、原料价格以及人工成本等的增加使企业成本压力仍较大,推动企业通过进一步的产品结构提升、数字化转型升级、产能优化以及价格调整,提高生产运营效率,降本增效。

二、主营业务分析

公司业绩具有明显的季节性,每年四季度为传统淡季。该季度营业收入往往仅有其他季度的1/3,净利润也会呈现亏损的状态。

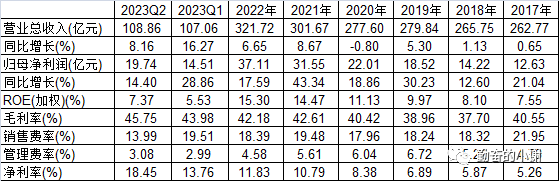

公司2017年至2022年,营业收入维持着个位数的小幅增长(复合增速4%),归母净利润则增长了约2倍(复合增速24%)。净利润的提升,主要源于公司近几年毛利率小幅提升(高端产品增加),同时公司销售费率则得到有效降低,从21.95%下降至18.39%(相对营收而言节省了接近20亿的开支)。

(一)产能情况

公司近几年一直在精简产能,不断减少工厂数量,并小幅提升单个工厂的产能。另一方面,公司也在不断提高产能利用率,从而提高自身毛利率。

(二)产量及销量

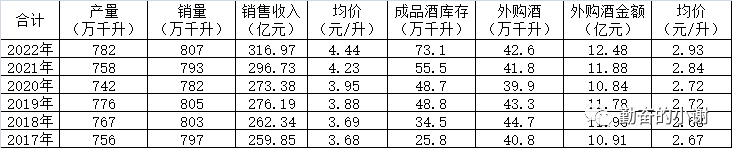

近5年来,青岛啤酒总销量维持稳定。

持续多年的产低于销,主要是公司持续不断地外购啤酒成品酒,相当于外协加工厂。

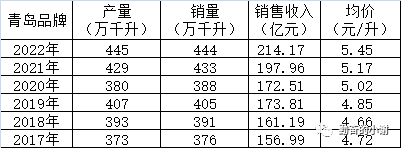

从销售均价(含税)也可以看出,公司每年都通过产品结构向上升级、直接提价等方式提价,复合增速为3.79%。

从库存的角度看,此前几年大概是3个星期的库存,现在约为1个月的库存都是正常的库存水平。外购酒则大概相当于公司半个月的产量,可能有特殊的采购协议之类的。

1、青岛品牌

分产品看,青岛品牌的啤酒销量、销售单价均在稳步提升。

每年基本都是以销定产,管理更加科学合理。

销售收入提升36%,拆分来看是销量提升18%,均价提升16%。整体复合增速为6.41%,其中均价提价的复合增速为2.93%。

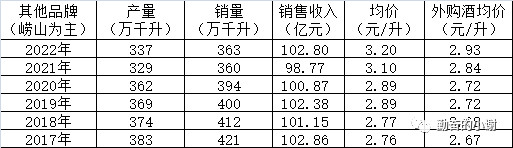

2、崂山品牌

分产品看,崂山品牌的啤酒销量在逐步减少,销售单价则在稳步提升。

每年基本都是销大于产,不足部分主要由外购成品酒补充。但从外购酒的均价也可以看出,该业务毛利很低,这估计也是管理层在不断缩减崂山品牌啤酒产销量的原因。

近5年来崂山品牌啤酒均价提价的复合增速为3.00%。

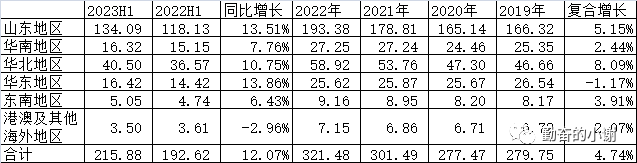

3、区域性

公司从2019年2022年,总营业收入复合增速为4.74%,小幅超过通货膨胀。

分区域而言,山东地区为公司大本营,占据一半以上的营收。

近几年业绩增长绝对值来自于山东地区,相对增速来自于华北地区,但复合增速也仅为8.09%。

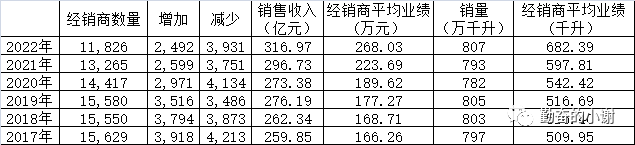

4、经销商

公司通过不断优化经销商,使得经销商的平均业绩得以大幅提升。

三、股权相关

青岛市国资委通过100%持有的青啤集团间接持有青岛啤酒32.51%的股权(A股29.70%+H股2.81%),是公司的实际控制人。

复星国际有限公司旗下持股主体已于2022年5月30日出售所持公司股份,出售事项完成后不再持有公司任何股份。

公司2020年通过股权激励计划(上市以来首次),总计授予约1.8%的股权(授予价格除权后为18.08元/股,差不多当时价格的5折,现价约95元/股)。公司管理层获得了大量公司股份,与公司利益的绑定得到了进一步加深。截至2022年年报,董事长黄克兴持有青岛啤酒约15万股,按照公司最新股价计算,价值约1400万元。

公司2020年股权激励计划共向8名高管以及619名其他公司核心管理人员、中层管理人员、核心骨干人员授予1,320万股限制性股票。

所设定的业绩目标,基本都是沿着2017-2019年的平均水平设定,净利润也是在该平均值上维持每年约10%-15%的增速。业绩目标均已超预期完成,管理层也获得了充分的股权激励,目前仍有一大部分还需等待解禁(2024年7月将迎来绝大部分的解禁)。

四、分红派息

此前也在《公司分红送股等行为的本质及关注点》一文中讲过,关注分红的企业,重点关注以下三点:(1)公司业绩稳定;(2)公司分红派息政策;(3)未分配利润剩余金额充裕。

(一)盈利能力

公司利润的增加,均有着实打实的现金流。公司每年净利润低于经营性现金流净额,主要是折旧摊销约9亿,以及部分采购记为应付账款,暂未付现;而经销商则提前进行预付款,并未有过多的应收账款。

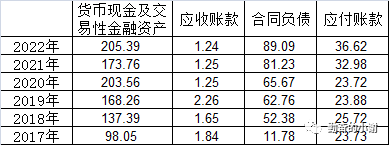

由应收账款、应付账款、合同负债等科目可以看出,公司在产业链中具有极强的地位。一方面,对于公司的上游原材料,公司预估享有2个月的账期。另一方面,合同负债高企而应收账款一直处于极低的水平,经销商备货大概3个月的销售额。

得益于对上下游的掌控,公司现金充裕,目前有近200亿可自由支配的现金及其等价物(179亿货币现金——银行同业存款,平均约1.5%的利息和27亿债务——结构性存款和银行理财,不到3%的利息)

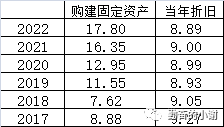

(二)资本支出

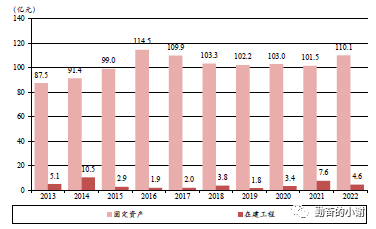

公司经历2013年后的资本开支周期后,固定资产余额在2016年达到顶点,随后由于啤酒需求见顶,开启了去产能周期,关闭效率低下的工厂,实际产能从2016年时的1139万千升下降至2022年时的950万千升,工厂数量从62个下降至57个。根据公司2022年业绩说明会披露的规划,公司未来还将投资青岛五厂100万千升高端特色啤酒及威士忌生产基地、青岛二厂纯生生产基地扩建等项目。

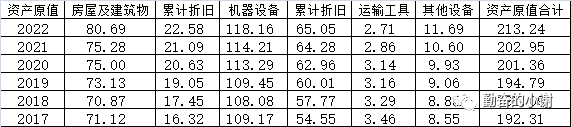

公司固定资产原值有200余亿,主要为房屋及建筑物、机器设备。其中房屋按照20-40年使用年限,机器设备按5-14年使用年限进行折旧。截止2022年,房屋及建筑差不多已经折旧了28%,机器设备折旧了55%。

近2年,公司开始增加固定资产的开支,但绝大部分均为原有旧厂房的改造/搬迁(置换新的生产设备)而并非新建产能。近5年来,公司每年的折旧摊销差不多都是9亿元。

(三)现金分红

根据公司章程的规定,公司实行持续、稳定的利润分配政策,在公司当年盈利且累计未分配利润为正值的前提下,应当进行现金分红,且公司董事会制订的年度利润分配预案中以现金方式分配的利润不低于当年实现的可分配利润的30%。

2022年度每股拟派现金红利人民币1.30元(含税);2023年是青岛啤酒品牌创立120周年,本公司上市30周年,值此青岛啤酒百廿华诞之际,为回馈广大股东对青岛啤酒的关爱和支持,公司拟再派发特别红利每股现金人民币0.50元(含税);共计每股现金红利人民币1.80元(含税),共计拟派发现金红利人民币2,455,619,022元(含税)。

从数据可以看到,公司近几年大概将当年净利润的45%-50%拿出来分红。公司近几年分红金额快速增长,主要得益于公司净利润的快速增长。如果2022年不算特别分红的话(仅算1.3元/股),则分红总金额对应净利润的47.80%,与2021年接近;对应的股息率为1.49%,略高于2021年。

本文仅作为报告阅读笔记,不构成股票推荐。

股市有风险,投资需谨慎。