将岭创汇设为“星标⭐”,第一时间收获最新推送

前言

2022年7月,美国游说荷兰停止向中国出口ASML公司的的先进产品,包括EUV(极紫外光)光刻机等;

2023年1月3日消息,应用材料(Applied Materials)将参与韩国化工材料公司SKC旗下芯片玻璃基板制造商Absolics的增资入股项目;

国产替代是近几年半导体行业的一大热词,芯片需要设备来生产,因此,首当其冲的是需要提升半导体设备的国产化率。那这一领域的国产化率情况到底如何?

从半导体产业链来看,后端(IC设计、IDM、晶圆代工、封装测试等)市场,有时供不应求、价格飙升(集中在2020和2021年),有时又不得不削减订单(集中在2022年),飘忽不定。反之,前端的半导体设备市场一直都很火爆,几年如一日地保持着增长态势,到2022年底,达到顶峰。

本文我们就从半导体设备细分领域、发展现状等方向进行分析,探寻其各个细分领域在产业链中的占比及市场规模、相关厂家等,探讨半导体设备行业未来发展空间与方向。

01

行业概况

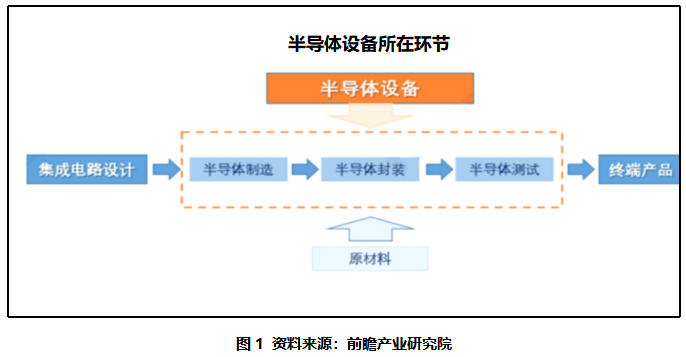

半导体设备,即在芯片制造和封测流程中应用到的设备,广义上也包括生产半导体原材料所需的机器设备,属于半导体行业产业链的关键支撑环节。半导体设备行业是半导体制造的基石,是半导体行业的基础和核心。

02

全球设备市场格局:半导体设备分类及发展现状

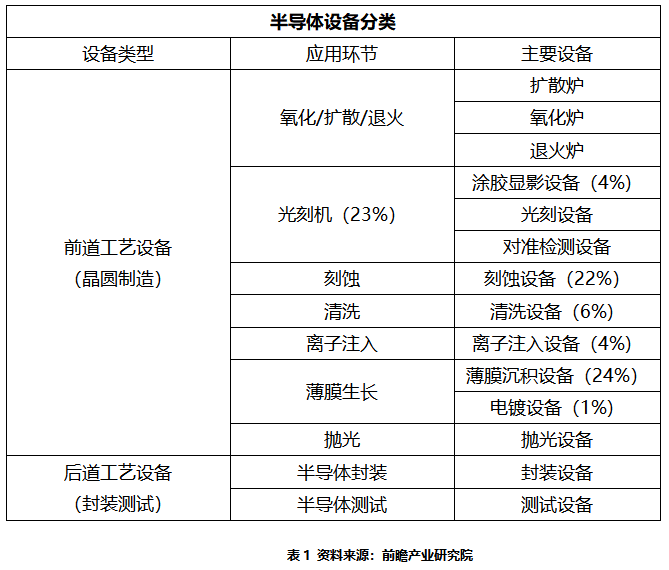

半导体设备按应用环节划分为前道工艺设备(晶圆制造)和后道工艺设备(封装测试)两大类。设备中的前道设备占据了整个市场的80%-85%,其中光刻机,刻蚀机和薄膜设备是价值量最大的三大环节,各自所占的市场规模均达到了前道设备总量的20%以上。

根据SEMI 数据,2021年全球半导体设备市场规模为1026 亿美元,同比增长44%,2022 年市场规模将有11%左右的增速,约达到1140 亿美元,并预计在2023年增至1208亿美元。

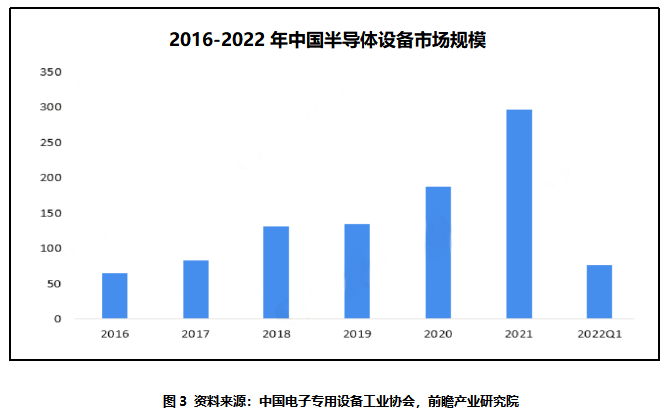

根据中国电子专用设备工业协会数据显示,2020年中国半导体设备市场规模达到187.2亿美元,2021年中国半导体设备市场达到296.2亿美元,相对于2020年来看呈加速增长态势,在2022年一季度达到了75.7亿美元。近五年行业规模复合增速高达35%。

中国半导体设备各细分领域中,薄膜沉积、光刻、刻蚀市场份额占据60%以上市场份额,薄膜沉积占比21.9%;光刻占比21.3%;刻蚀占比20.4%。其次是过程控制占比11.2%,自动化制造和控制占比4.8%,清洗设备占比4.7%,涂胶显影占比3.8%,其他晶圆级设备占比3.8%。

03

国产化趋势:行业巨头赛道日益拥挤,国产占比显著上升

从行业格局来看,美日欧半导体设备厂商占据半全球前15名席位。其中泛林、东京电子在薄膜沉积、刻蚀领域具备领先地位,科天在过程控制(检测、量测)设备处于领导地位,均稳居全球前五位置。

过去,国产半导体设备厂商在技术壁垒、客户认证和量产能力等三个方向面临的壁垒较高。

技术壁垒:目前国内的设备厂商和国外的设备厂商也有非常大的差距。就拿光刻机来说,目前国外的EUV技术已经做到了7nm的技术节点,但是国内最先进的设备还停留在65nm。

客户认证:由于设备本身和产线构成的复杂性,单设备的良率。半导体设备需要经过质量、工艺、性能等多指标认证,认证时间通常需要 2-3 年,同时一旦通过认证,双方一般长期深度绑定,不能轻易更换。

量产能力:目前与国际半导体设备巨头应用材料、 ASML、LAM Research、KLA-Tencor等相比,绝大部分企业无法达到国际上已经实现量产的10nm工艺,部分企业虽突破到28nm或14nm工艺,但较难大批量进入量产线,自给率仍不足15%。

现在随着国产半导体设备技术的不断演进,国产设备厂商开始逐渐分食属于美日韩厂商的市场蛋糕。长期来看,国产半导体设备正在寻找新市场来弥补不足。

长江存储,从近五年招投标项目累计数量来看,美国、日本厂商中标项目数量占比分别达43%、30%。但2021年长江存储415项设备招标中,中国大陆厂商中标项目数量占比22.2%,呈现逐渐上升趋势,相应美国厂商中标项目数量占比呈现下降趋势。

华力集成,从近六年招投标项目累计数量来看,美国、日本厂商中标项目数量占比分别达41%、 22%,中国大陆厂商设备中标项目数量占比19%。但截止2022年华力集成5项设招标中,中国大陆厂商中标项目数量占比20%,稳定在两成左右。

华虹无锡,从近四年招投标项目累计数量来看,美国、日本厂商中标项目数量占比分别达35%、 27%,中国大陆厂商设备中标项目数量占比21%。截止到2022年华力集成128项设备招标中,中国大陆厂商中标项目数量占比22.7%,近两年占比呈现上升趋势。

04

设备厂商现状:优秀国产厂商不断涌现,国产替代进程加速

当前,在各个“细分赛道”率先建立竞争优势的设备厂商,拥有先发的研发验证机会、领先的供应份额以及不断积累的丰富的量产经验。

工艺技术方面,国产半导体设备厂商在刻蚀、沉积、清洗、涂胶显影等核心工艺环节能与海外传统厂商形成初步的技术对标。从厂商公开数据看,除光刻机工艺之外,大部分国产设备基本覆盖28nm,刻蚀已突破5nm。

产品方面,在前道领域,28nm及以上的制程范围,国产半导体设备厂商实现了工艺、技术和产品的大部分覆盖;在新技术节点上,国产半导体设备厂商配套14nm及以下制程的逻辑工艺、128层3D NAND工艺以及17nm DRAM工艺开展产品验证和合作研发。

国产厂商中,北方华创、中微公司、 盛美上海等在各自领域已横向实现平台化布局,值得关注。

薄膜沉积设备环节,北方华创与拓荆科技是主要的两大领军企业,其中北方华创已实现了28nm/14nm技术的突破,覆盖PVD、CVD和ALD等全领域。

刻蚀设备环节,国内主要参与者包括中微公司、北方华创和屹唐股份等。其中,中微公司的刻蚀设备包含CCP与ICP,目前CCP已突破7-5nm,在5nm以下也进展顺利。

光刻环节,上海微电子在90nm、110nm、280nm等制程上已全面实现国产化。今年2月,上海微电子交付了首台2.5D\3D先进封装光刻机。按照之前的计划,28nm的光刻机也将在年内完成交付。

CMP设备领域,华海清科是国内唯一一家实现12英寸CMP设备量产的企业,公司12英寸系列CMP设备产品已经完成批量化应用,制程上也开始向14nm推进,目前已进入验证阶段。

目前国内还有不少设备厂家的性能规格也在稳定性迭代中,逐渐占领高端市场,具体厂家如下(排名不分先后):

岭创汇是国内领先的产业创新综合服务平台,针对产业数字化与专精特新企业创新难、融资难、成长难三大痛点,提供股权融资顾问与科技项目申报两大核心服务,重点关注新能源、新材料、硬科技、先进制造、医疗健康、科技消费及产业数智化赛道的优秀企业,助力企业构建创新体系,打通资本路径,实现可持续发展!