导语

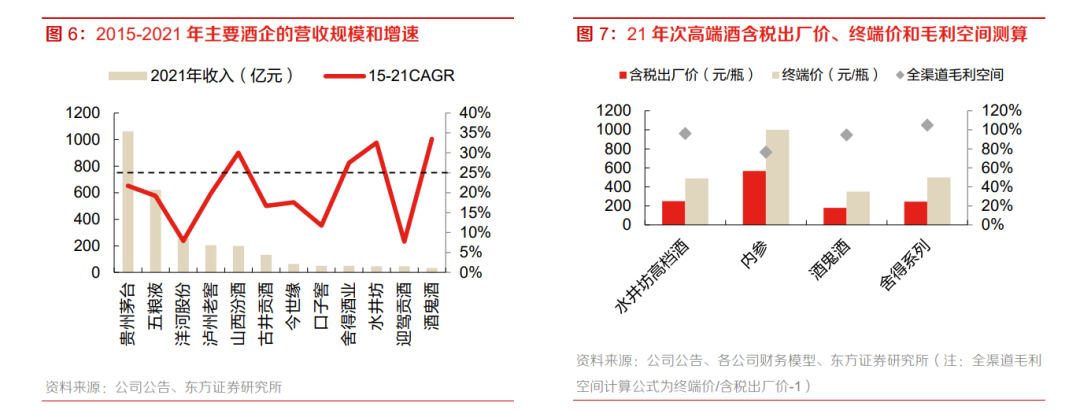

2015 年至今的白酒上行周期中,次高端价格带增速亮眼,例如山西汾酒、舍得酒业、酒鬼酒、水井坊 2015年至 2021 年期间 CAGR均超过 25%。

报告下载链接:2022白酒行业研究报告

来源:东方证券 作者:叶书怀,蔡琪,周翰

关注下方公众号,后台回复“领取”,可获3次报告下载机会!

一、疫情助推渠道模式变革,团购趋强预收款蓄水

1.1 疫情短期引发囤货需求,加强团购模式发展

疫情影响消费者心理,有助于库存短期去化

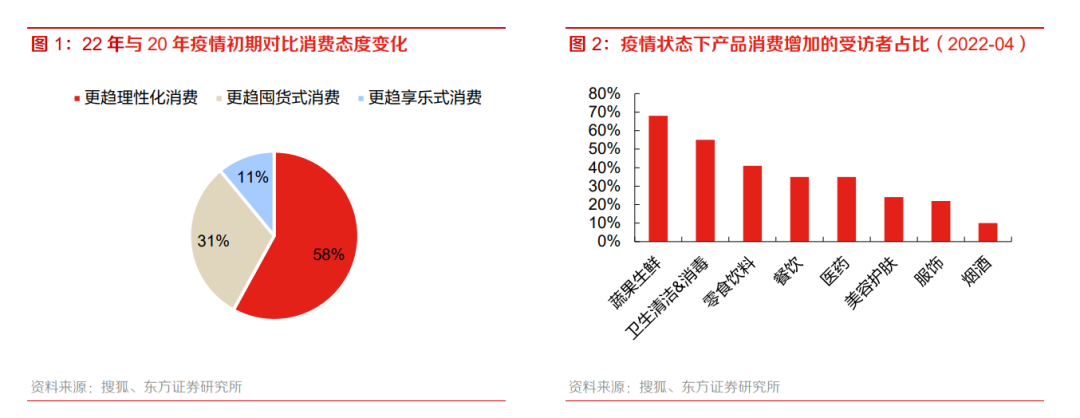

突如其来的疫情对居民的生产生活造成不利影响,同时也在改变白酒消费、渠道模式的变化;短期内,疫情影响消费者心态,催生囤货需求。疫情之下封控措施较强地区由于生产、出行、物流等受阻,导致物资供应链条压力较大,消费者囤货需求上升。囤物资风潮由疫情严重地区逐渐蔓延至疫情较轻甚至无疫情地区,局部疫情波动的不确定性进一步加强囤货心理。搜狐的调研数据显示,相比 2020 年初疫情刚爆发时,有 30%以上的消费者会形成囤货式消费观念,而囤货对象除了生活保障类用品(如食品生鲜、清洁消毒用品)以外,还包括烟酒等成瘾性产品。

短期内,疫情所致囤货需求增加促进渠道库存去化。疫情的不确定性影响消费者心态,消费者不仅囤积食品和卫生用具等生活保障品,还会增加对于酒类等成瘾性强、耐储存性质品种的消费。短期来看,提前囤货需求显现对于渠道库存而言会是一次去化过程,特别是在一些受疫情影响物流受限地区,库存去化将会加速。

疫情加速渠道变革,团购渠道重要性提升

随着消费升级与消费分级的趋势进一步延续,团购化是白酒行业的重要发展方向,其对名酒的盘价上行、销量提升将发挥关键作用。疫情扰动下团购场景进一步强化。新冠疫情爆发以来,防疫政策、出行限制、疫情反复等对于白酒传统消费场景带来一定冲击。例如,旺季节庆走亲访友习俗减弱带来送礼场景缺失;局部地区防疫政策限制导致餐饮、宴请受到冲击等。而团购客户摆脱了对流通系统的依赖,疫情对其白酒消费的影响较小,团购场景进一步加强。

疫情可以助力下线市场团购场景培育,加速团购客户向下拓展。疫情背景下白酒消费场景中团购场景将会得到进一步培育,白酒消费者对于团购渠道关注度随之增加,从客户拓展角度来讲,这一趋势将同渠道客户下沉相向而行,助推团购客户范围向下线市场拓展。后疫情时代,企业团购、高净值群体团购等渠道预计优先复苏,团购渠道较强的公司有望受益。

1.2 中短期内渠道势能高,报表业绩有望超预期

疫情主要发生在淡季,预计影响小于 2020 年

白酒淡旺季较为明显,2018 年至 2021 年的 Q2 营收占比平均在 21%左右,在全年中占比最低。与 2020 年疫情不同,本轮疫情主要在 3 月份开始,白酒正逐步进入淡季,若在当下时点后疫情逐步得到控制,整体影响预计将小于 2020 年。

上行周期内渠道利润高企,渠道势能渐次累积。2015 年至今的白酒上行周期中,次高端价格带增速亮眼,例如山西汾酒、舍得酒业、酒鬼酒、水井坊 2015年至 2021 年期间 CAGR均超过 25%。这主要受益于次高端价格带的渠道利润丰厚,以2021年为例,根据报表端的含税出厂价和终端价 来测算,水井坊高档酒(井台、臻酿八号、典藏为主)、内参、酒鬼酒、舍得系列(品味、智慧为主)等产品全渠道毛利空间(包含销售公司、经销商、终端门店等)平均在 90%左右。过去几年的高渠道利润为渠道积累起较高的势能。

从白酒板块的预收账款(包含预收账款和合同负债,下同)情况来看,21Q2/21Q3/21Q4/22Q1 分别同比增长 92 亿元、77 亿元、180 亿元和 86 亿元。预收账款的边际增长,表明名酒企下游经 销商体系营收规模仍保持扩张趋势。复盘白酒板块预收账款周转天数(越大表明占有渠道越多的 款项)同比增减和营业收入增速关系,可以发现预收账款周转天数同比增加的高峰期,白酒上市公司积累的渠道势能较强,将有效支撑未来一段时间的业绩增长。近三个季度,21Q3、21Q4、 22Q1预收账款周转天数分别同比增加21天、36天和18天,预收账款周转天数仍处于增加区间。

边际上,即使全国多地受到疫情影响,22Q1 白酒板块预收款及预收款周转天数依旧同比增长,当前渠道的惯性与势能仍处于较高位置。我们认为,虽然短期内疫情扩散,但渠道势能的累积是一个中长期的慢变量,可以平抑部分业绩波动,支撑白酒上市公司在中短期内仍维持较高增速, 在当前较为低迷的市场预期下,存在超预期的可能性。

二、疫情后需求有望复苏,区域酒基地市场回补可期

2.1 复盘之下表现亮眼,次高端价位带势头正盛

复盘 2020 年疫情后时期的白酒板块,次高端价位带表现亮眼

2020 年初,新冠疫情迅速爆发,为阻止疫情大范围传播,各地严格管控。由于正值春节期间,送礼、聚会等消费场景受限导致白酒终端动销受阻,酒企业绩承压。到2020年下半年,除个别地区仍有零星疫情散发,全国范围内疫情得到有效控制,企业陆续复工复产,宏观大环境向好背景下酒企业绩持续修复。2021 年年末以来,新冠病毒毒株变异传染性更强,个别地区受到境外输入影响疫情有所反复;2022 年初,吉林、深圳、上海等地新增确诊人数增加,新一轮疫情开始爆发。

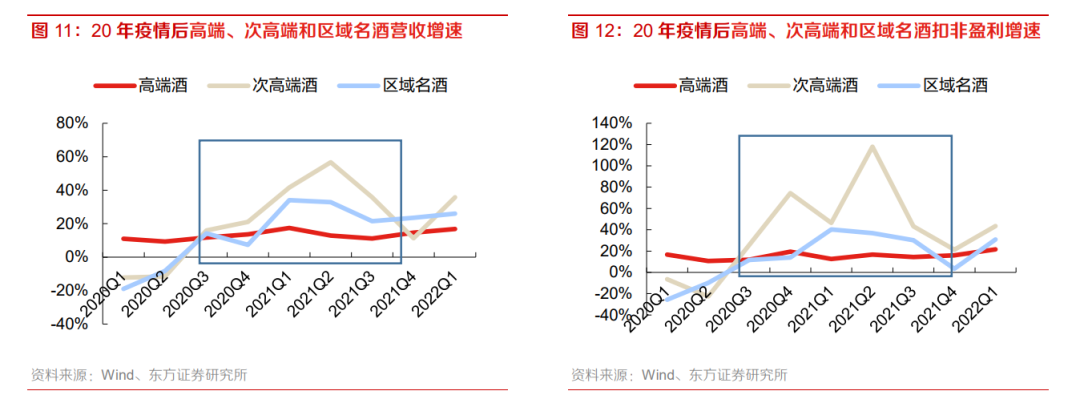

由此,我们选取 20Q1 至 21Q3 时间段作为上一轮疫情从爆发到复工复产的完整周期,在这一视角下观察白酒板块业绩波动情况。20Q1 至 20Q2,受疫情爆发影响,整个白酒板块无论是营收端还是利润端均呈个位数增长,为业绩承压期;20Q3 至 21Q3,疫情形势向好,防控逐渐放开,消 费回暖,营收端恢复双位数增长,利润端亦高速增长,为业绩持续修复期。

次高端酒和区域名酒弹性较高。拆分品类测算,20Q1-20Q2,次高端酒和区域名酒受到影响更大,营收同比负增长,利润亦出现下滑;高端酒企保持平稳,收入端及利润端均维持增长。20Q3- 21Q3,在修复期中,高端酒企依旧保持稳定增长,而次高端酒和区域名酒则更具弹性,业绩恢复势头强劲。

次高端价格带承接高端酒需求溢出,后疫情时代有望受益

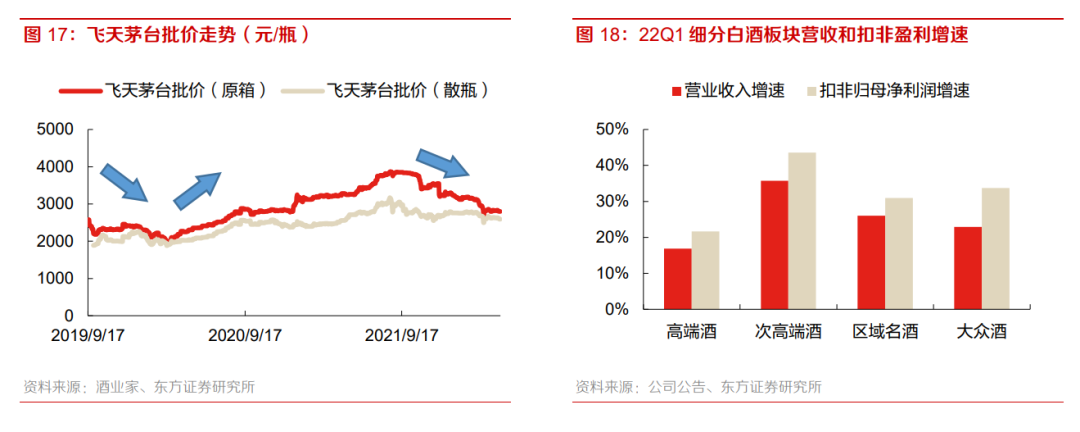

后疫情时期,次高端酒和区域名酒增速更高,是由次高端价格带(包含全国化次高端酒产品和区域名酒的次高端酒产品)本身具备的基本面特殊性决定的。从驱动力来看,高端酒需求溢出是次 高端酒价格带重要驱动力。拆解白酒消费场景,应酬场合(商务、私人等)、聚会场合(公司、 朋友、家庭聚会等)等仍是目前主要白酒消费场景;这些消费场景的社交属性强,对好酒、名酒的需求高,主流消费价格带持续上行。在强社交属性的白酒消费场合,以飞天茅台为代表的高端酒由于供给有限,价格高企,其需求向下溢出至次高端价格带产品上。因此,在次高端价格带的发展历史上,飞天茅台批价快速上行的阶段均对应次高端价格带高速发展的阶段。

消费升级是驱动次高端价格带增长的另一重要动力。次高端价格带需求扩容的另一个重要驱动力来自居民收入水平的提升,尤其是高收入人群,2015 年到 2021 年,全国各收入档次居民人均可支配收入中,前 20%的高收入人群的收入增速排名靠前。消费次高端酒的多为高收入人群,次高 端及区域名酒收入增速基本与前 20%高收入户收入增速、豪车和奢侈品等销售增速变化趋势重合。

当前阶段,飞天茅台批价(散瓶)达到约2600元,较大的供需缺口是支撑次高端价格带高增长的 有利条件之一,这有望在后疫情时代继续推动次高端价格带的高增长。

复盘历史,在行业高景气度阶段,次高端酒营收增速弹性高于高端酒,且全国化次高端酒的增速和区域次高端酒的增速接近:1)2010 年至 2012 年,高端酒年化增速约 36%,全国化次高端酒年化增速约 65%;2)2015 至 2019 年,高端酒年化增速约 20%,全国化次高端酒年化增速约 36%,区域次高端酒年化增速约 35%。

白酒批价短期承压,后疫情时代有望反弹

复盘 2020 年的疫情期间高端酒飞天茅台的批价走势,可以发现在疫情的冲击下,2020 年年初至 3 月份飞天批价有一轮明显的回调。但随着疫情逐步得到控制,飞天批价均实现快速反弹,这也对应了之后次高端价格带的业绩快速增长。

自 2021 年 9 月份以来疫情反复的频率和强度提升,尤其是在河南、山东等白酒消费大省爆发疫情,飞天批价出现持续的回调,压制白酒消费和市场情绪。边际上,2022 年 4 月份以来飞天批价已经呈现企稳趋势,若下一步疫情进一步得到控制,则飞天批价有望实现反弹,进而引导整个白酒板块的情绪和消费复苏。

从 22Q1 的业绩增速来看,受益于消费趋势和渠道势能,次高端酒和区域名酒的营收和盈利增速在所有板块中领先。若白酒行业景气度在后疫情时代进一步恢复,次高端酒和区域名酒的较高增速有望维持。

2.2 经济发展助推价格带上移,区域酒结构升级潜力大

区域名酒结构升级空间大,关注区域经济发展和疫情管控

区域名酒在结构升级方面存在巨大的发展空间。在以飞天、普五为代表的高端酒的带领下,次高端酒首先承接了部分消费升级需求的溢出;同时随着高端酒和次高端酒的全国化布局,这些价格带产品引领区域名酒结构中的次高端和高端产品快速发展。

同时,由于区域名酒的核心营收集中在基地市场,因此需要关注基地区域的经济发展和疫情控制情况。良好的疫情控制,将对当地的区域名酒营造增长的良好环境。

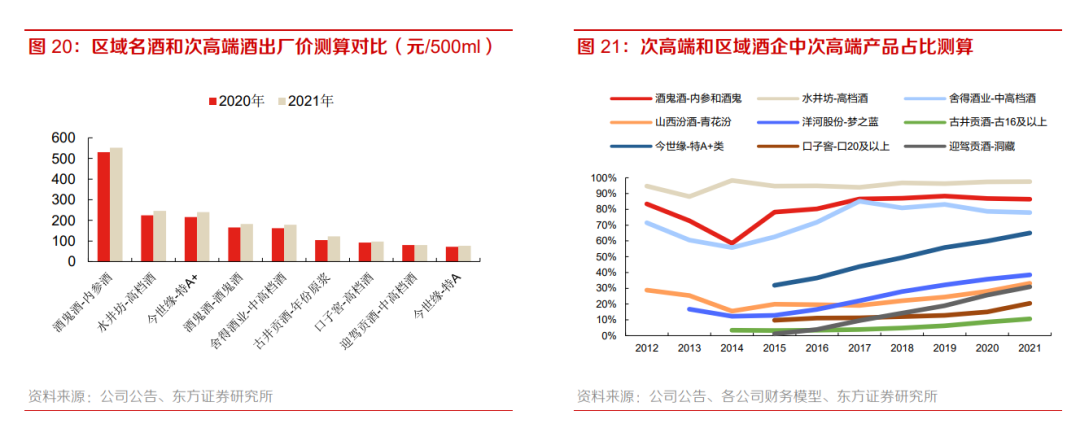

区域名酒存在巨大的结构升级空间体现在:1)核心产品吨价仍较低,具备提价空间;2)次高端及以上产品的占比仍较低,未来有望进一步提升。据各公司财报,2021 年,古井贡酒年份原浆、 口子窖高档酒、迎驾贡酒中高档酒和今世缘特 A 类的出厂价均在 125 元/500ml 以下,远低于次高端酒企核心产品的出厂价。产品结构上,2021 年,酒鬼酒、水井坊和舍得酒业等酒企的次高端核心产品占比基本在 75%以上;而区域名酒中,古井贡酒、口子窖、迎驾贡酒等酒企的次高端产品的占比仍较低,例如古16及以上产品占古井贡酒的比重预计仅在11%左右,未来提升空间较大。

江苏经济发达,安徽经济增速较高,苏酒和徽酒增长潜力较大

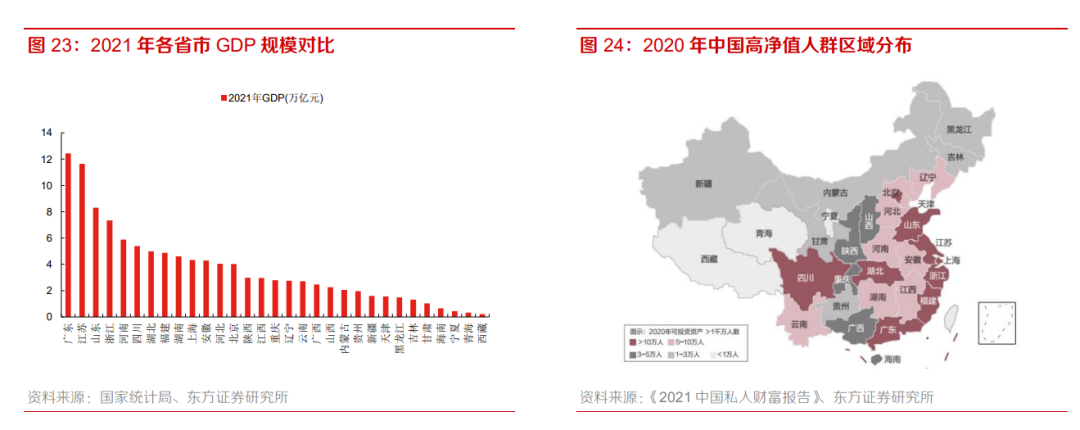

区域名酒的次高端产品发展空间与当地经济发展程度关系紧密。以次高端价格带流通规模与全国各省市 GDP 进行对比,可以发现各省市次高端价格带市场规模与该省市 GDP 规模基本成正比。近年来,江苏、安徽等东部省市经济发展情况良好,为苏酒、徽酒等区域名酒提供了良好的成长空间。

江苏省居民消费力强,为区域次高端扩容提供强劲动力。最新数据显示,2021 年江苏省 GDP 规模排名全国第二;根据《2021 中国私人财富报告》,江苏省 2020 年可投资资产大于 1 千万的人数超过 10 万人,高净值人群多,高端消费能力强,有利于次高端酒市场增长。

近几年来,受益于新能源汽车、半导体等新兴产业的快速发展,安徽省经济增速在全国领先。2010 年至 2021 年间,安徽省 GDP 和固定资产投资的年化增速分别达到 9.4%和 15.5%,在内地 31 个省市中分别位于第 6 位和第 8 位。

在较强的经济表现驱动下,江苏和安徽白酒消费价格带持续上行。江苏省内,苏南主流价格带上 升到 300-500 元,落入次高端价格带,推动梦 6+/国缘 V 系列等产品快速增长;苏北主流价格带上升至 200-300 元,接近次高端,意味着次高端产品开始逐步放量。安徽市场,主流价格带上升 至 200 元左右,300 元以上价格带在合肥等市场开始扩容,推动古 16/古 20/口子 20 年/洞藏 16 年 /洞藏 20 年等快速增长。

江苏和安徽疫情管控良好,为白酒消费提供有利环境

疫情对白酒消费影响较大,因此在疫情管控良好的区域,区域名酒的增长受影响较小。从 22Q1 各个省市新冠确诊人数的情况来看,江苏和安徽的新冠确诊人数相对较少,这与苏酒、徽酒在春季旺季和一季度的良好表现相互印证。

22Q1,区域名酒业绩增速亮眼,古井贡酒、今世缘、迎驾贡酒的营收同比分别增长 28%、25% 和 37%,扣非净利润同比分别增长 36%、24%和 50%。消费升级驱动下,区域酒的盈利爆发力已经显现,后疫情时代有望延续高增趋势。

2.3 高端酒龙头穿越牛熊,白酒长期竞争在于品牌

贵州茅台穿越牛熊,长期增速引领板块

在白酒消费升级的大趋势中,高端酒龙头是首要受益对象,复盘历史,可以发现其具备穿越牛熊的能力。2012 年白酒周期拐点后,2013 年、2014 年白酒板块营收分别同比下滑 3%和 10%,而 贵州茅台营收分别增长 17%和 2%;同时期,白酒板块扣非盈利分别下滑 10%和 17%,而贵州茅台扣非盈利分别增长 15%和 0.4%。2020 年疫情冲击下,白酒板块营收增速下滑至 7%,而贵州茅台营收增速保持 11%的稳定增速。

高端酒龙头具备穿越牛熊的能力,也受益于其在白酒行业中的市占率不断提升。统计白酒板块公 司自上市以来的年化增速,贵州茅台营收年化增速达到 23%(2001-2021),扣非盈利年化增速达到 29%,在所有上市公司领先。2001-2021 年,规模以上白酒企业营收年化增速约 18%,利润 总额年化增速约 23%,均低于贵州茅台,这意味着贵州茅台的市占率持续提升。

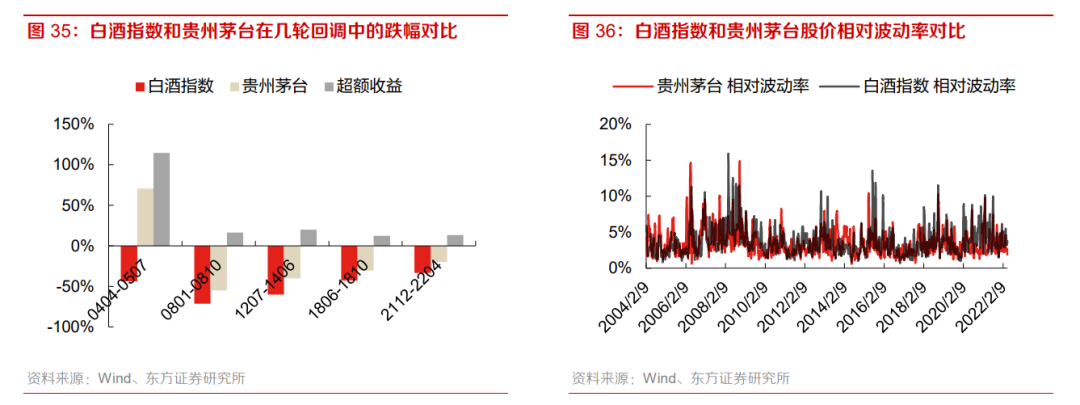

从市场表现的情况来看,在白酒板块熊市阶段,龙头酒企的跌幅更小。在 2004/04-2005/07、2008/01-2008/10、2012/07-2014/06、2018/06-2018/10 和 2021/12-2022/04 等 5 个白酒板块大幅回撤的区间,贵州茅台相较于白酒指数(Wind 白酒指数)平均实现了 35%的超额收益。在取得超额收益的同时,龙头酒企的股价波动性也更小,统计 2004 年 2 月至 2022 年 4 月间的相对波动率均值,贵州茅台为 3.5%,而白酒指数达到 3.8%。

从长周期的角度来看,经济在短周期内发生波动是正常规律,这在短周期内的衰退或萧条会对白酒产业和股价造成不利影响,但并不改变长周期的增长趋势。1999 年以来,国内经济经历了多个经济周期,但1999年至2021年,国内白酒规模以上企业营业收入从516亿元增长至6033亿元, 利润总额从 40 亿元增长至 1,702 亿元。龙头公司在此期间持续扩张,给投资者带来丰厚的回报。对比海外烈酒龙头公司帝亚吉欧、保乐力加等,龙头公司均存在类似的逻辑。因此在疫情扰动阶段,高端酒龙头配置价值凸显。

白酒公司长期竞争力核心在于品牌

对于高端酒龙头公司而言,在长周期的发展中能穿越牛熊,核心在于其拥有宽阔的品牌护城河,因为对于所有白酒公司而言,品牌力是竞争力的核心因素。尤其在国内白酒整体销量缓慢下降,在挤压式发展进程中,品牌力将成为名酒企进一步获取市场份额、改善销售结构的关键。

从经济学原理的角度来看,名酒具备奢侈品属性,承载炫耀的心理需求,奢侈品的价格越高会带来越大的炫耀效应,需求上升。从品牌知名度和核心产品的批价对比角度来看,我们也可以发现 知名度越高的白酒产品,其市场销售价格也越高。而更高的销售价格,可以让相关产品的渠道获取更丰厚的利润,这将在行业进入低谷时为公司的业绩提供更多的缓冲,因而具备更强的穿越牛熊的能力。

三、周期后半段,汇量增长转为内生性增长

3.1 区域名酒一季度回款亮眼,关注中高端价格带起势

区域名酒旺季回款销售情况亮眼

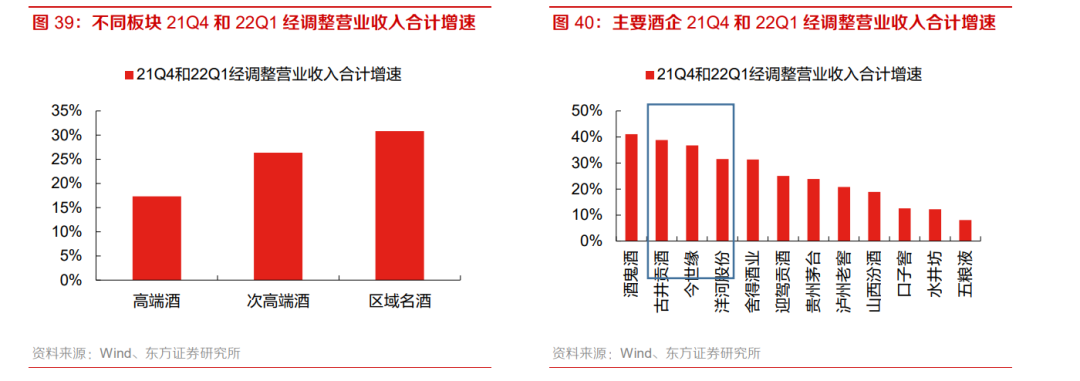

回顾一季报业绩,若将预收款考虑在内,区域名酒 21Q4 和 22Q1 经调整营收(当季度营业收入+ 合同负债环比)合计增速达到 31%,在名酒中领先。具体公司中,徽酒古井贡酒和苏酒今世缘、洋河股份的 21Q4 和 22Q1 经调整营收合计增速分别达到 39%、37%和 32%,在主要酒企中位居 前列。这表明本轮白酒旺季中,区域名酒的回款销售情况良好。

观察预收账款周转天数变化,区域名酒 22Q1 同比增加 55 天,也在所有板块中领先。具体公司中,洋河股份、古井贡酒和今世缘预收账款周转天数分别增 99、86 和 75 天,在主要酒企中位居前列。良好的回款情况,有望支撑相关酒企延续较高的业绩增速。

汇量式增长转向内生性增长,基地市场重要性提升

最近一轮白酒旺季区域名酒业绩表现亮眼,结合白酒周期已经逐步运行到中后段,我们认为白酒汇量式增长将逐步转向内生性增长。过去几年全国化次高端酒的高增长,受益于汇量式增长较多。以2021年为例,区域名酒在其基地市场中(包含今世缘、洋河股份、迎驾贡酒和口子窖的省内市场),内生性增长(单经销商营收增长)平均贡献度到 94%左右,而汇量式增长(经销商数量增长)平均贡献度在 6%左右;而对于全国化次高端酒(酒鬼酒全国市场、山西汾酒代理渠道收入和舍得酒业的批发渠道收入),汇量式增长贡献度达到 56%,而内生性增长约为 44%。

在内生性增长的贡献提升后,基地市场的作用将进一步加强。我们认为需要关注具有强基地市场 的酒企,主要包括区域名酒古井贡酒、今世缘、口子窖、迎驾贡酒,以及次高端酒洋河股份、酒 鬼酒等。这些公司的省内市场收入占比较高,在基地市场具有较强的市场竞争力,有望充分受益 于此轮区域酒的价格带升级趋势。

价格带发展趋势进一步分化,关注中高端白酒的增长机会

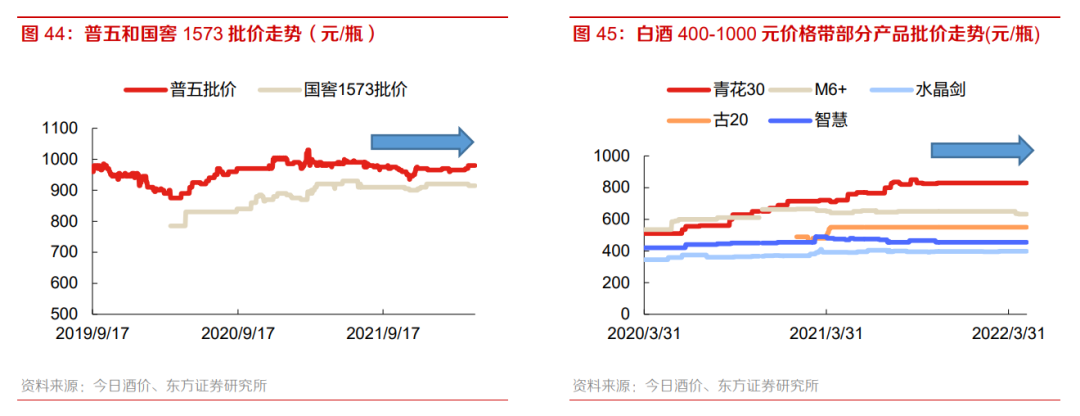

2021 年下半年以来,千元价格带标杆产品普五的批价徘徊在 960-990 元之间,未能有效向上突破 1000 元,导致其他千元价格带产品以及次高端价格带白酒的批价也无法继续有效上行。2021 年 下半年以来,国窖 1573 批价徘徊在 915 元左右,青花 30、梦之蓝 M6+、水晶剑、古 20、智慧舍得等次高端核心产品的批价也一直保持平稳,未能继续上行。

对白酒价格带进一步梳理,结合渠道调研,可以发现千元价格带短期受阻之后,400 到 800 元价格带的高增长趋势也承受了部分压力。但消费升级的推力继续维持,因此可以观察到 200 到 300 元价格带产品迎来较高的增长。22Q1 春节旺季,洋河股份的天之蓝和海之蓝、今世缘的国缘对开均取得了较高的增速,超出市场预期。本轮 200-300 元价格带的起势,更有利于区域名酒的业绩增长。

3.2 基本面稳固估值回落,关注长期配置机会

新冠疫情压制白酒估值,估值已回到历史中低位置

2021 年以来,在前期疫情管控取得不俗成绩的基础上,受到奥密克戎等新型病株的影响,国内疫情出现反复,这对下游聚餐、宴席等白酒聚集性消费场合造成一定冲击,进而引发市场对白酒板 块的业绩担忧。历经调整之后,目前中证白酒 PE(TTM)约在 2015 年以来的 36%的百分位,处于较低位置。

一季度业绩增速亮眼,关注上市公司低估值机会

白酒板块 22Q1 业绩增速亮眼,营收和扣非归母净利润 分别实现 22%和 27%的增速,扣非归母净利率达到 41%,同比提升 1 个百分点。

搜索微信小程序:"报告搜一搜";免费下载各行业研究报告pdf和word、可视数据、学习资料。提供研究报告、市场研究报告、行业报告、行业研究报告、调研报告、市场调查报告...

点击微信小程序?"报告搜一搜";免费下载各行业研究报告pdf和word、可视数据、学习资料。提供研究报告、市场研究报告、行业报告、行业研究报告、调研报告、市场调查报告...