点击蓝字 关注我们

华安证券机械团队

//

华中数控于2023年8月29日发布2023年半年报。公司2023年H1实现营收8.86亿元,同比+41.35%,公司营收规模持续增长。Q2利润扭亏为盈,H1合同负债同比+36%,订单持续增长。高端数控系统国产替代持续外拓,智能产线业务表现亮眼。研发投入持续增长,应用赋能研发未来可期。

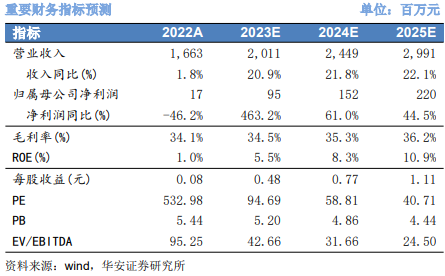

我们预测公司2023-2025年营业收入分别为20.1/24.5/29.9亿元,归母净利润分别为0.95/1.52/2.2亿元,以当前总股本计算的摊薄EPS为0.48/0.77/1.11元。公司当前股价对2023-2025年预测EPS的PE倍数分别为95/59/41倍。考虑到公司作为国内中高端数控系统领先企业,深耕技术研发,“一核三军”战略助力公司覆盖行业范围持续外拓,有望在数控系统国产化加速背景下获得更多竞争优势,维持“增持”评级。

主要观点

事件概况

华中数控于2023年8月29日发布2023年半年报。公司2023年H1实现营收8.86亿元,同比+41.35%,公司营收规模持续增长。

Q2利润扭亏为盈,H1合同负债同比+36%,订单持续增长

公司2023H1实现营业收入8.86亿元,同比+41.35%,实现归母净利润-3511万元,同比+28%。单季度来看,公司Q2实现营收5.3亿元,同比+39.13%,Q2净利润扭亏为盈,单季度实现归母净利343万元,同比+151%。2023H1公司合同负债达2.18亿元,同比+35.51%,公司订单持续增长。

高端数控系统国产替代持续外拓,智能产线业务表现亮眼

分产品来看,H1公司工业机器人与智能产线领域实现营收4.84亿元,同比+54.64%,营收增长亮眼。华数机器人聚焦3C、小家电、厨卫等行业持续发力,焊接及民爆市场取得突破;智能产线业务受益新能源动力电池市场增长迅速,客户覆盖比亚迪、宁德时代、孚能科技等行业知名企业,同时公司持续推行全球化布局,加大欧美市场开拓力度,并积极进军储能电池领域,业务覆盖持续扩大。

2023H1公司数控系统与机床领域实现收入3.69亿元,同比+30.39%,在高档数控系统领域持续发挥引领作用,五轴领域与山东豪迈、埃弗米、华工激光等机床企业合作机型重点配套;中档数控系统领域持续稳步推动,与山东大汉、山东威达、安徽新诺等配套应用于比亚迪等加工;与创世纪、宇环数控等多家厂商配套应用于3C加工设备;在普及型数控机床领域以高打低,布局台州、云南、浙江、江苏等多领域。

2023H1公司新能源汽车配套业务实现营收0.11亿元,同比+250.6%,国内电动观光车需求增加、电动环卫作业场地车需求持续稳定。

研发投入持续增长,应用赋能研发未来可期

2023H1公司研发费用1.8亿元,同比+31.97%,研发费用率20.7%,公司高度重视技术研发,研发持续高投入。2023H1公司共取得授权专利121项,获得计算机软件著作权45项,技术突破进行时。

在数控系统与机床领域,公司与国内主要机床厂均实现了批量配套,数控系统成功应用于数控车床、数控铣床、加工中心、数控立车、重型数控机床、车铣复合机床、数控磨床等各种机床,下游客户包括秦川机床、汇专机床、创世纪等,拥有大量国内外优质客户资源。基于公司技术优势,公司积极推进产业链、生态链建设,加强与各级职业院校合作,协同机床厂、行业用户构建数控系统智能化应用的二次开发平台及环境,持续推进国产化数控设备应用,为公司未来长期发展奠定坚实基础。

盈利预测、估值及投资评级

我们预测公司2023-2025年营业收入分别为20.1/24.5/29.9亿元,归母净利润分别为0.95/1.52/2.2亿元,以当前总股本计算的摊薄EPS为0.48/0.77/1.11元。公司当前股价对2023-2025年预测EPS的PE倍数分别为95/59/41倍。考虑到公司作为国内中高端数控系统领先企业,深耕技术研发,“一核三军”战略助力公司覆盖行业范围持续外拓,有望在数控系统国产化加速背景下获得更多竞争优势,维持“增持”评级。

风险提示

1)核心技术开发不及预期;2)市场竞争加剧风险;3)原材料成本上涨风险。

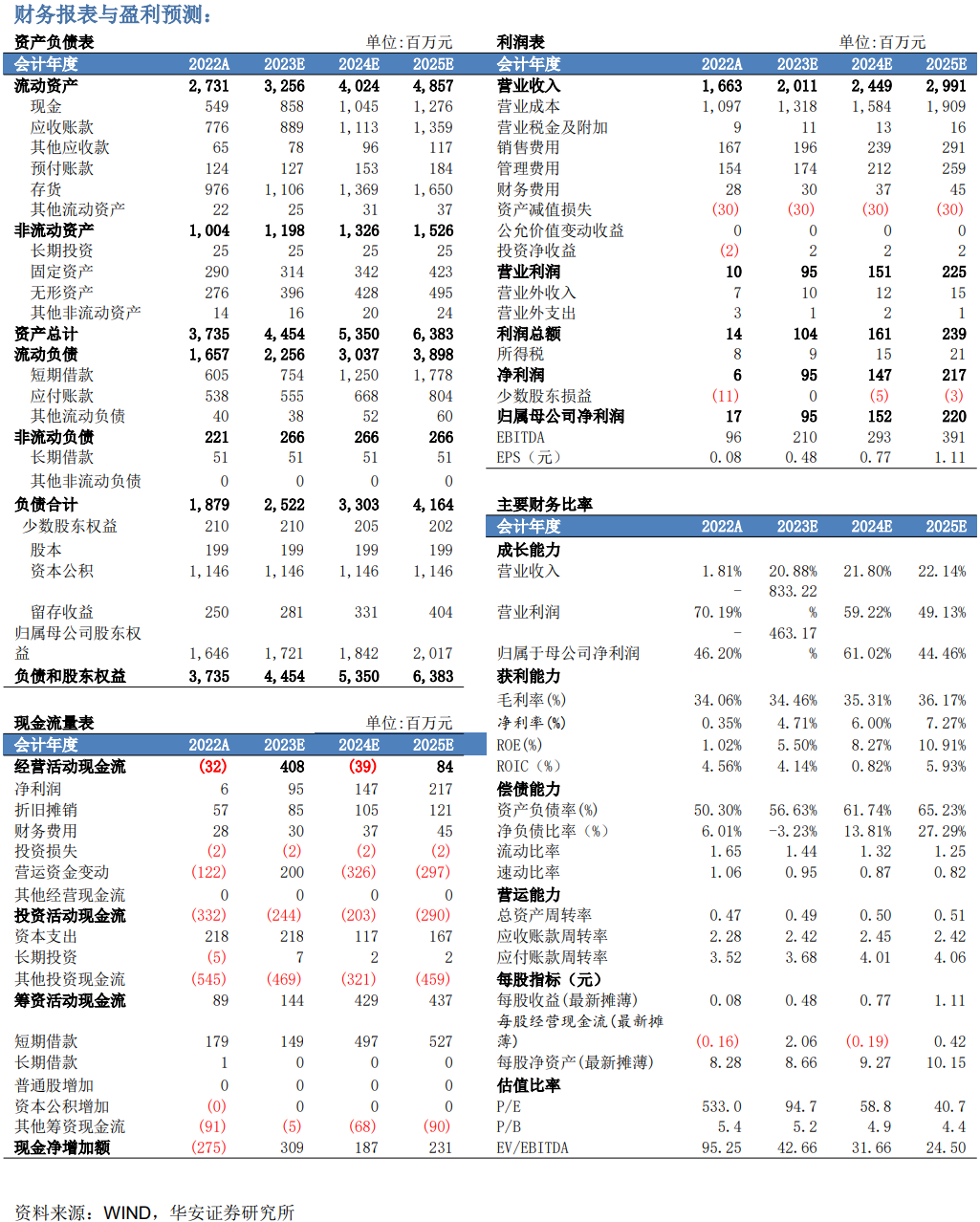

财务报表与盈利预测

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

重要提示:本文内容节选自华安证券研究所已发布证券研究报告:中报点评:Q2利润扭亏为盈,国产替代持续外拓(发布时间:20230901),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:张帆(S0010522070003) 邮箱:

zhangfan@hazq.com

分析师:徒月婷( S0010522110003) 邮箱:

tuyueting@hazq.com

华安机械团队介绍

张帆,CFA,机械行业与经济复合背景,证券从业14年,华安证券机械行业首席分析师,曾多次获得新财富、水晶球最佳分析师,2022年7月加入华安证券研究所。

徒月婷,华安机械行业分析师,南京大学金融学本硕,曾供职于中泰证券、中山证券,2022年9月加入华安证券研究所。

王君翔,德国斯图加特大学环境工程硕士,曾就职于上海电气、晶科能源,2022年12月加入华安证券研究所。

陶俞佳,伦敦大学学院项目与企业管理硕士,工程与财务复合背景,3年咨询行业工作经历,曾供职于申港证券,2023年4月加入华安证券研究所。

方婧姝,华东理工大学金融硕士,2年交易员工作经历,2023年7月加入华安证券研究所。

推荐阅读

公司深度系列:

惠丰钻石|同享科技|汉钟精机|奥迪威|中科美菱|兰剑智能|连城数控|景津装备|青鸟消防|奥特维|高测股份|帝尔激光|国能日新|微导纳米|恒立液压|英维克|明志科技|华自科技|海天精工|兰石重装|博杰股份|欧科亿|天准科技|纽威股份|浙海德曼|冰山冷热|中密控股|德龙激光|芯动联科|东华测试|英杰电气

行业深度系列:

【华安机械】行业专题|受益高景气与技术迭代,光伏焊带行业迎来快速成长期

【华安机械】储能专题|电化学储能行业东风已至, 五大高景气储能设备成长赛道未来可期

【华安机械】钙钛矿行业深度|从0-1机遇与挑战并存,重视材料体系演进中的投资机会

【华安机械】行业深度|电动化助推叉车行业高速增长,把握经济复苏下的投资机遇

【华安机械】行业专题|熔盐储能开启长时储能篇章,光热发电和火电改造成为主要应用场景

专题报告系列:

【华安机械】行业研究专题(一)|对券商机械行业策略报告高频词的分析

【华安机械】行业研究专题(二)|钢材价格对机械行业盈利能力影响探讨

【华安机械】2023年机械行业投资策略——顺势而上,择优布局

新股招股书梳理系列:

奔朗新材|浙江大农|格力博|阿特斯|晶升股份|长青科技|英特科技|鑫宏业|普莱得|同星科技

行业周报系列:

最新公司点评系列:

帝尔激光|高测股份|兰剑智能|同享科技|微导纳米|英维克|博杰股份|连城数控|浙海德曼|明志科技|景津装备|青鸟消防|汉钟精机|东华测试|冰山冷热|兰石重装|日联科技|京山轻机|天准科技|奥特维|恒立液压|纽威股份|欧科亿|奥普特