截止今天8月30号,上市白酒企业都发布了半年度业绩报,基本上已经可以看到白酒企业未来几年发展的一个大概线路(个人独立思考认为的,才疏学浅,很大概率是错误的,仅个人思考)。

个人认为:未来白酒市场一超多强格局继续,一超就是超级巨无霸贵州茅台,多强格局会有分化,次高端将会竞争更加激烈,区域性白酒品牌升级,加入到次高端白酒的竞争中,原有的全国化白酒品牌面临更多的竞争压力。

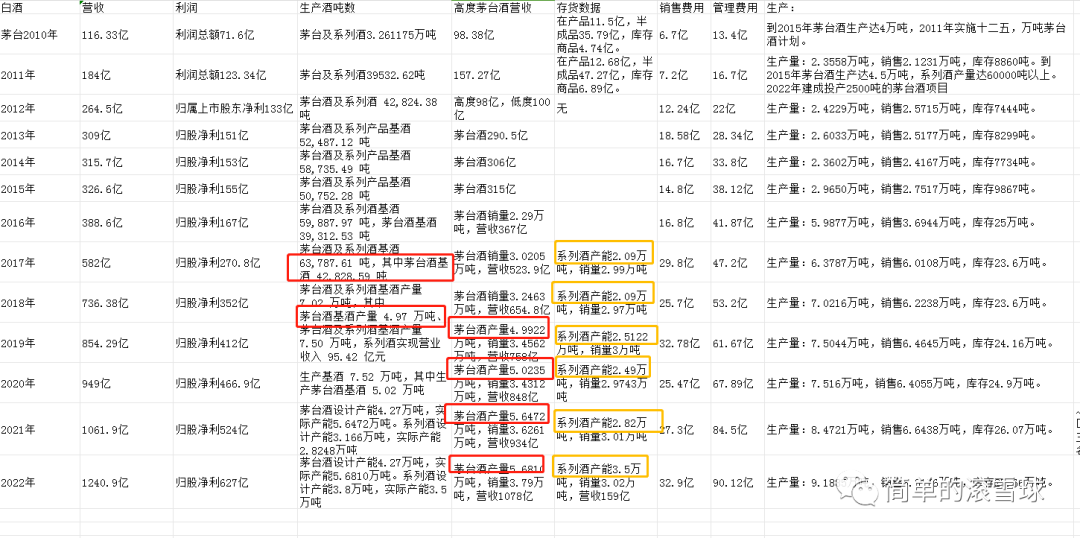

超级巨无霸茅台:

贵州茅台两手抓,一手茅台酒,一手系列酒。

2018年茅台基酒产量提升20%左右的产量,5年后放量,也就是2024年茅台酒的销量会提升20%,2021年产能有提升12%,同样5年后,也就是2026年后茅台酒销量会再次提升。

2019年贵州茅台旗下的系列酒销售额接近100亿元,2022年系列酒产能3.5万吨,预计今年2023年系列酒产能达4万吨,相当于2018年产能的一倍,系列酒销售额向着200亿元迈进。有可能在不久的将来可能看到,系列酒的销售额超过洋河股份的销售额(目前洋河年销售额上300亿),系列酒增长的很快。

多强格局:本来茅台老大在前面冲锋,后面五粮液,泸州老窖等名酒企业跟着喝汤,混的风生水起,但是随着疫情,经济几年的影响,发现产品力跟不上价格。茅台出厂价和市场价中间有超级利润,但是后面跟着的高端名酒们没有这个优势,随着厂家提价,经销商们赚的还是微薄利润。而地方酒企区域性酒企在不知不觉中,迎头赶上。

全国性酒企(已经大规模化):贵州茅台,五粮液,泸州老窖,洋河股份,山西汾酒。

区域性白酒:江苏的今世缘,湖南的酒鬼酒,安徽的迎驾贡酒,口子窖,古井贡酒;四川的舍得酒业等等。

从半年报数据看,五粮液和古井贡酒都显示,快速增长的区域在中部区域,东部,南部发达城市都低速增长。可能和产业建设等往中部移动有关。已经大规模实现全国性的白酒中,浓香白酒开始放慢增长速度,泸州老窖保持着快速的增长(但是泸州老窖也有疑问,但是单个供应商占比大,这在其他就其中是不存在的),由于浓香白酒工艺的问题,窖池和存酒时间都很重要,酒质拉的时间也很长。在过去这些年白酒随着发展供不应求,高端基酒供应不上会拉低产品品质,洋河就是吃了这样的亏。

区域性白酒中,普遍增长快于浓香型全国性白酒品牌。今世缘增长快于洋河股份,从年报中看到,今世缘全国化扩张受阻,但是省内增长速度快,今世缘在省内市场份额以两位数增长,洋河个位数增长,可以看出规模性白酒企业还在增加市场份额,小酒企的生存还在挤压。

安徽市场,古井贡酒加大了全国化推广,中部区域增长亮眼,在减少经销商家数的情况下,年份原浆保持强劲增长,而低端产品黄鹤楼等减产去库存。

可以从多家公司发展情况看出目前的发展趋势是集中发力次高端市场,贵州茅台的系列酒增长发力,今世缘,古井贡酒,迎驾贡酒等等都是在次高端市场发力,他们的成长让五粮液,洋河股份等全国名酒酒企感觉到了竞争压力。

五粮液直接价格倒挂,高端的第八代普五零售价不稳。洋河股份更是直接,主推的梦6+直接降级推梦3,上半年放量增长打的是梦三的水晶版,促销扩大宴席市场。

在这样的发展状况下,各家酒企还在不断的扩大产能,茅台继续扩产,5年前茅台基酒扩产的20%左右,明年上市销售,将对高端市场进一步施压。五粮液,泸州老窖等扩产可能还需要多等一些。古井贡酒直接扩产产能翻倍。目前市场每年的消费白酒量已经到顶多年,主要是集中在中高端产品需求的扩大,低端白酒已经竞争白热化,超高端已经有见顶型号,大家都盯着次高端,如果次高端也见顶了,未来白酒企业该何去何从?