近期,众多白酒上市企业发布半年报,茅台、五粮液等头部企业依然保持着规模优势,交出了不错的半年度“成绩单”,另有一些实力企业也实现了营收、利润的双增长,有力提振了市场信心。然而,水井坊、顺鑫农业等部分酒企的表现不尽如人意,似乎印证了上述报告中有关酒水市场复苏乏力的论断。

“黑马”汾酒挑战“茅五洋”格局

梳理已发布的业绩公告可以发现,头部酒企的地位依旧无可撼动,茅台、五粮液依然占据排行榜的前列。

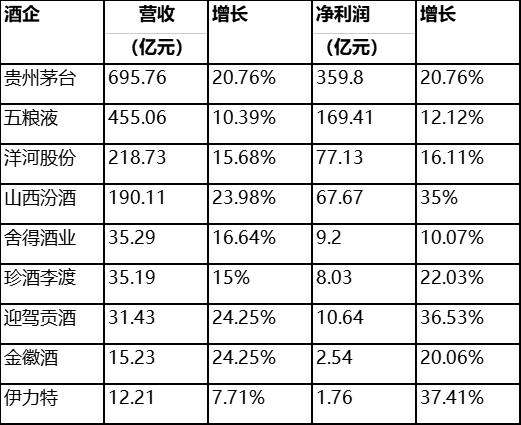

根据公告,今年上半年,贵州茅台实现营业收入695.76亿元,同比增长20.76%,实现归母净利润359.8亿元,同比增长20.76%。贵州茅台表示,公司聚焦“双翻番、双巩固、双打造”战略目标和年度既定目标任务,统筹抓好生产经营和改革发展各项工作,经营指标保持了稳中有进、稳中向好的良好态势。

“榜眼”五粮液上半年实现营业收入455.06亿元,同比增长10.39%(调整后);实现净利润170.37亿元,同比增长12.83%(调整后);实现扣非净利润169.41亿元,同比增长12.12%(调整后);基本每股收益4.389元,同比增长12.83%。

(部分上市酒企2023上半年重点业绩数据)

“探花”洋河股份2023年上半年实现营收218.73亿元,同比增长15.68%;归属于上市公司股东净利润78.62亿元,同比增长14.06%;扣非后归属于上市公司股东净利润77.13亿元,同比增长16.11%。

其中山西汾酒表现比较亮眼,公告显示,上半年公司实现营业总收入190.11亿元,同比增长23.98%;归属上市公司股东净利润67.67亿元,同比增长35.00%。据了解,山西汾酒2023年的营收目标约为315亿元,以此计算,山西汾酒已完成全年目标的60%,实现预期的全年业绩目标也是大有希望。

有分析人士指出,2023年汾酒营收突破300亿元是一个大概率事件,截至目前,白酒企业仅茅台、五粮液和洋河跨上了300亿元台阶。如果汾酒今年能顺利实现全年目标,那么“茅五洋”的传统行业格局或许会在不久的将来发生变化,一场由汾酒强势发起的“探花”争夺战已然打响。

除此之外,舍得酒业、金徽酒、迎驾贡酒、今世缘等企业也实现了营收、利润的双增长,整体来看,2023年白酒行业进入新一轮调整期,去库存成为市场主基调,众多白酒上市公司在行业调整之际,实现了业绩的稳健增长,展现出一致的发展韧性。

踟蹰不前的亏损酒企

在本次半年报的发布周期中,也有一些白酒企业,或因为市场压力,或因为自身业务问题等原因,处于业绩亏损的尴尬境地。

水井坊是最早公布半年报的白酒上市公司,也是一家业绩大幅下滑的白酒企业。

其半年报数据显示,2023年上半年,水井坊实现营业总收入15.27亿元,同比下降26.38%;归母净利润2.03亿元,同比下降45.15%;扣非净利润2.00亿元,同比下降44.86%。

表现不尽如人意的还有顺鑫农业,也就是牛栏山二锅头的母公司,该白酒号称“中国民酒第一品牌”。2023年上半年,顺鑫农业实现营业收入62.11亿元,同比减少4.72%;实现净利润为亏损8097.26万元,上年同期净利润3997.78万元,同比由盈转亏;基本每股收益为-0.1092元,上年同期基本每股收益为0.0539元。其中白酒产业实现营业收入45.53亿元,同比减少7.26%。

这是顺鑫农业1998年上市以来,首次中报亏损。

另外,金种子酒、海南椰岛也站在了“亏损”行列。作为曾经的“徽酒四朵金花”,由于中高端布局中失利,金种子酒在后来的消费升级浪潮里被逐渐落下,尽管后来有华润入局,但金种子酒崛起之路依然漫漫。而海南椰岛在半年报中表示,尽管酒业整体经营成绩不理想,但市场库存得到一定的释放,为后续市场增量预留一定的空间。

对于下半年市场表现,存在喜忧参半的两级分化。有分析指出,随着宏观经济触底企稳,促消费政策密集出台,以及中秋、国庆等消费旺季到来,白酒终端动销有望明显改善。也有观点认为,当前销售压力犹存、需求恢复仍需一定时间,如果下半年消费低迷、社会购买力不足的基本面得不到根本性改善,一些酒企的真实情况会随着消费退潮暴露出来。

注:文章图片均来源于网络,侵权必删

END