点击上方蓝字关注我们

一、行业基本情况

(一)行业定义

网络设备行业是指从事国民经济中网络设备相关性质的生产或其他经济社会的经营单位或者个体的组织结构体系。网络设备制造行业从属于《国民经济行业分类与代码(GB/T 4754-2017)》中的其他计算机制造行业(代码C-3919)。

网络设备及部件是连接到网络中的物理实体。网络设备的种类繁多,且与日俱增。基本的网络设备有:计算机(无论其为个人电脑或服务器)、集线器、交换机、网桥、路由器、网关、网络接口卡(NIC)、无线接入点(WAP)、打印机和调制解调器、光纤收发器、光缆等。

(二)行业产业链

网络设备产业的上游为各类原材料,如芯片、PCB及电源等各类电子元器件。其中芯片是制造网络设备的重要原料,特别是高端芯片一直被国外所掌握。不过近年来我国极为重视芯片行业的发展,2020年我国芯片制造业销售规模突破2500亿元。预计未来随着芯片制造业的进一步发展,网络设备所需芯片供给充足,其价格也会相应有所降低。

网络设备产业的中游为网络设备制造。我国网络设备制造行业的市场规模不断扩大,其中交换机和无线产品是市场增长的主要驱动因素。2020年我国交换机市场规模约为45亿美元;路由器市场规模约为37亿美元;无线产品市场规模约为8.7亿美元。预计未来网络设备市场规模将进一步扩大。

网络设备的下游为各类对网络通信有需求的领域。近年来,云计算、大数据、社交网络、物联网等信息技术的应用给我国的网络设备行业带来了新的发展机遇。同时,国家也不断在产业政策层面鼓励与支持信息化建设,如“互联网+”、工业 4.0 和新基建等。2022年,移动互联网接入流量达2618亿GB,同比增长18.1%。移动互联网流量的增加为网络设备提供了广阔的发展空间。

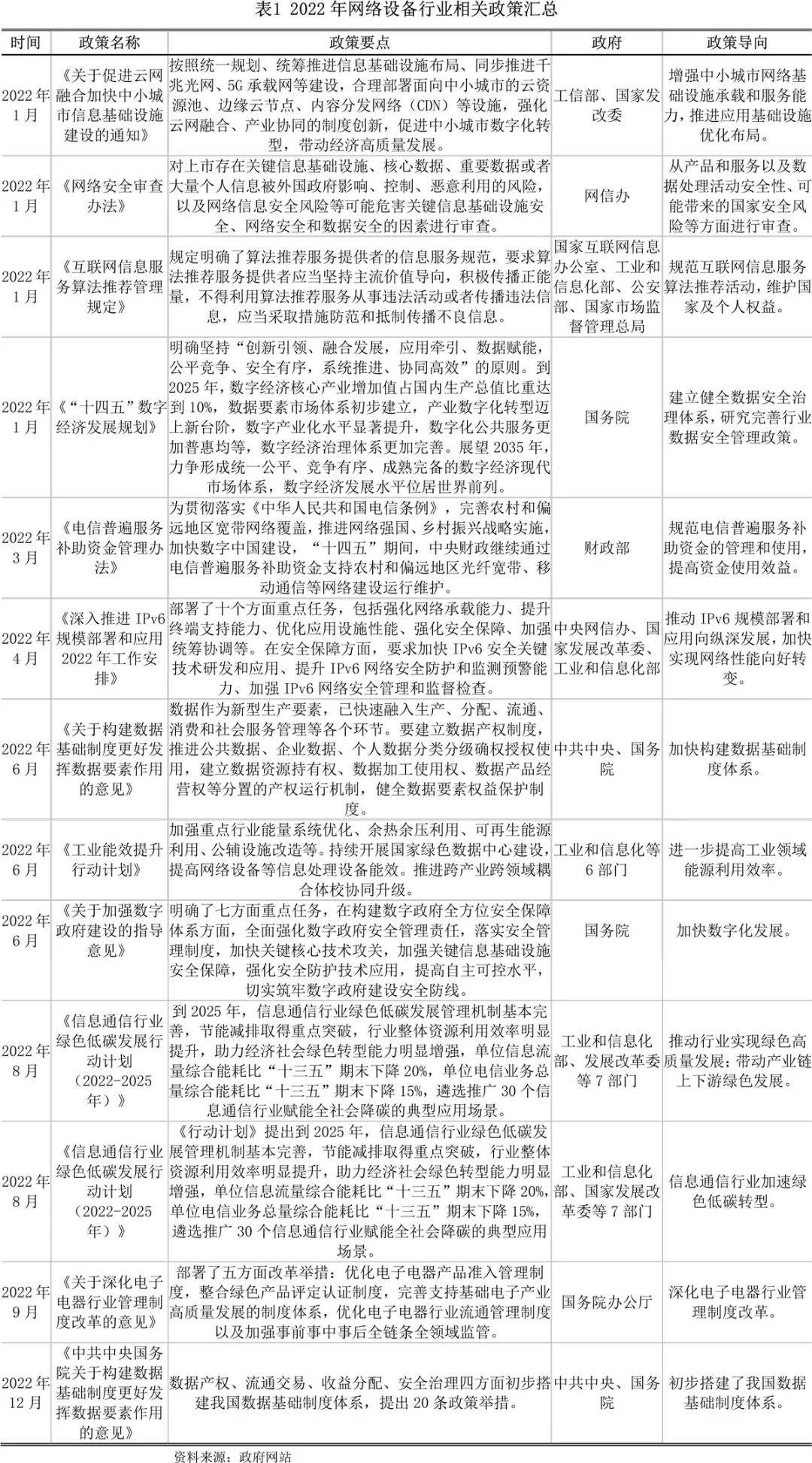

二、行业发展政策环境

(一)政策汇总

2022年,涉及网络设备行业的国家政策陆续出台,一方面,政策推动基础设施建设,进一步丰富信息通信产品供给。另一方面,行业数据安全管理日益受到重视。此外,绿色低碳理念融入网络设备制造,提高网络设备行业研发制造水平。

(二)政策发展趋势

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出,迎接数字时代,激活数据要素潜能,推进网络强国建设,加快建设数字经济、数字社会、数字政府,以数字化转型整体驱动生产方式、生活方式和治理方式变革。时代的发展,要求我们加快数字化发展,建设数字中国。

围绕着这一目标,近年来,政府陆续出台相关政策引导、支持数字化发展,我国数字化建设取得了明显成果。数字技术持续发展,为网络终端设备提供广阔的市场需求空间。预计下一阶段,政策走向以支持产业发展为主。

三、行业运行情况

(一)固定资产投资情况

我国发展仍处于重要战略机遇期,新一代信息技术将推动我国产业加速融合发展,数字经济成为经济增长重要驱动力,以5G、数据中心、人工智能、工业互联网为主的数字基建加速布局。智能制造应用的兴起,带动了电子信息制造业的的发展。2023年1-6月份,电子信息制造业固定资产投资同比增长9.4%,比同期工业投资增速高0.5个百分点,但比高技术制造业投资增速低2.4个百分点。

(二)行业主要产品供求情况

1、交换机供求情况

交换机是基于以太网进行传输数据的多端口网络设备,每个端口都可以连接到主机或网络节点,根据接收到数据帧中的硬件地址,将数据转发到目的主机或网络节点。

按照在网络中所处位置可分为核心、汇聚和接入交换机,按照终端应用场景可分为数据中心交换机和非数据中心交换机,数据中心交换机主要用于连接服务器或IP存储,主流架构为万兆接入+40G/100G骨干,非数据中心交换机主要应用于企业和分支机构园区网络,企业级交换机主要用于连接器无线AP、IP摄像头及电脑等设备,主流架构为万兆骨干、千兆到桌面。

随着数据流量增长,高带宽业务开展和部署对网络设备要求增多,交换机由集线器(一层交换机)升级为第四代多业务产品,数据中心场景由于东西向流量占据主流,叶脊网络架构取代传统三层网络架构,AI大模型训练南北向流量增加,或驱动向“Fat-Tree”架构转变,增加交换机使用数量。

企业园区场景由于物联终端不断增加,网络节点数指数级增长,由传统以太网组网逐步拓展至依托光电PoE等技术重构网络,节省建网成本和整网功耗。数据中心及电信运营建设推进网络架构升级,交换机向高速率、大容量迭代。

2022年全球以太网交换机市场收入365亿美元,同比增长18.7%,增速较2021年提升9pct,其中数据中心及非数据中心同比增长22.6%、15.7%,高速板块表现强劲,200/400GbE交换机收入全年增长超过300%,100GbE及25/50GbE收入同比增长22%、29.8%,显著高于整体。

根据Dell’Oro Group预测,800G交换机规模约在2025年左右超越400G并成为市场主流。国内交换机市场2022年预计收入72.4亿美元,同比增长36.83%,2017-2022年CAGR为17.27%,主流数据中心交换机端口速率正在由10G/40G向25G/100G升级演进,预计高速市场规模2024年市场规模增至25.13亿美元,2017-2024年CAGR高达56.86%。

2、服务器供求情况

据统计,2022年全国通过公开招标、竞争性谈判等方式完成的服务器采购规模达30.2亿元。

2022年,全国通过公开招标等方式完成的服务器采购项目共有3126个,2083家供应商提供机架式服务器、塔式服务器、云服务器和服务器配件服务。在超过1000万元级别的39个服务器采购项目中,有7个项目超5000万元,北京天融信网络安全技术有限公司中标的“通用计算服务器+统一管理平台”项目,中标金额高达10781.82万元,为2022年度服务器采购项目最大标。

2022年,全国各地服务器采购规模月均超过1亿元,年初岁尾为服务器采购集中成交月份。2022年12月,全国服务器采购成交规模达7.7亿元,为全年最高月份。总体来看,北京、河北、浙江、广东和上海等五个省市区服务器采购需求最高,位列前十的还有江苏、四川、安徽、湖北,以及广西。

3、路由器供求情况

分应用市场来看,服务提供商板块(包括通信服务提供商和云服务提供商)2022年增长1.3%,占市场总收入的73.7%。企业板块全年增长12.9%。

从区域来看,美国市场全年增长17.0%。加拿大市场全年增长1.4%。拉美市场全年增长16.7%。亚太市场(不含日本和中国)全年下降3.9%。日本市场全年增长0.3%。中国市场全年下降6.7%。西欧市场全年增长5.2%。中欧和东欧全年下降21.2%。中东和非洲市场全年增长3.7%。

(三)行业经营情况

在国家大力支持的背景下,近年来我国网络设备市场规模整体呈增长趋势,根据wind概念类指标显示,网络设备行业共有上市企业18家,2022年行业营业总收入为2916.74亿元,同比增长10.34,增速较上年下降7.06个百分点;行业净利润为141.98亿元,同比增长19.02%,增速较上年下降71.9个百分点。

##(四)行业财务指标

网络设备行业盈利能力、偿债能力、发展能力、以及营运能力表现一般,较上年同期有所下降,但总体保持平稳发展。2022年销售净利率6.40%,较上年小幅下降0.05个百分点;总资产报酬率4.01%,较上年下滑0.4个百分点。负债合计/归属母公司股东的权益1.52倍,较上年下降0.05倍。利润总额增长率8.33%,较上年增加下降72.68个百分点。应收账款增长率3.57次,较上年下降0.45次。

随着电信运营商的战略转型、邮政体制改革、电子政务、智慧城市等一系列重大行业发展项目的实施,将产生新一轮的IT设备采购浪潮,为计算机网络设备厂商带来广阔的新增市场空间。

四、行业发展趋势

随着5G商用逐渐成熟,下游应用生态将得到快速拓展,整体流量将产生爆发式增长,从而促进网络设备产业快速发展以匹配流量增长的需求。5G技术的大规模产业化、市场化应用,必须以运营商网络设备的先期投入为先决条件,运营商对5G网络及相关配套设施的投资,将直接增加国内对网络设备的需求。预计2023年,中国网络设备市场销售总额将达到1478.28亿美元,比2017的1160.40亿美元增长近27.64%,年均增长率为5.88%。

(一)数字经济发展战略成为全球各国发展共识

数字经济是继农业经济、工业经济之后的主要经济形态,是以数据资源为关键要素,以现代信息网络为主要载体,以信息通信技术融合应用、全要素数字化转型为重要推动力,促进公平与效率更加统一的新经济形态。近年来,互联网、大数据、云计算、人工智能、区块链等技术加速创新,日益融入经济社会发展各领域全过程,数字经济发展速度之快、辐射范围之广、影响程度之深前所未有,正在成为重组全球要素资源、重塑全球经济结构、改变全球竞争格局的关键力量。

中国信息通信研究院发布的《全球数字经济白皮书(2022 年)》显示,2021年测算的47个国家数字经济增加值规模为38.1万亿美元,同比名义增长15.6%,占GDP比重为45.0%,数字经济为全球经济复苏提供重要支撑。中美欧形成全球数字经济发展的三极格局。其中,美国数字经济规模稳居全球第一,在数字企业全球竞争力、数字技术研发实力上遥遥领先。中国数字经济实现跨越式发展,拥有全球最大的数字市场,数据资源领先全球,数字产业创新活跃,积极建设数字中国。欧盟成为全球数字经济“第三极”,凭借其在数字治理上的领先,确立了与中美两强优势互补、不可或缺的第三极地位。

根据国务院印发的《“十四五”数字经济发展规划》,“十三五”时期,我国深入实施数字经济发展战略,不断完善数字基础设施,加快培育新业态新模式,推进数字产业化和产业数字化取得积极成效。2020年,我国数字经济核心产业增加值占国内生产总值(GDP)比重达到7.8%,数字经济为经济社会持续健康发展提供了强大动力。到2025年,我国数字经济迈向全面扩展期,数字经济核心产业增加值占GDP比重将达到10%。“十四五”时期,我国数字经济发展将围绕数字基础设施优化升级、产业数字化转型、数字产业化推动、公共服务数字化水平提升等方面展开。

发展数字经济的支撑点是数字基础设施和数据体系,全球数字经济战略布局催生网络设备需求扩张。数字经济的发展依赖于网络传输速度的不断提升,下一代数据中心交换机、高端核心路由器等作为未来高带宽网络传输的关键设备,其大规模应用可进一步提升网络传输速度,保障网络的高效和稳定,有助于应用技术的融合与进步,并孕育出各种新模式、新业态,催生多种新兴产业。高端网络设备的应用将全面支撑各行各业在新一代网络时代的业务发展,助力企业、产业等的数字化转型。

(二)工业互联网将成为网络建设重要推力

工业互联网是新一代信息通信技术与工业经济深度融合的全新工业生态、关键基础设施和新型应用模式,是制造企业数字化转型升级的努力方向和重要抓手。随着美国“工业互联网”、德国“工业4.0”和中国“智能制造”战略的不断深化,工业互联网在企业智能化转型升级过程中,必然会扮演举足轻重的作用。

工业互联网的基本架构可细分为四层,即边缘层、基础设施层(IaaS)、平台层(PaaS)和应用层(SaaS)。其中IaaS层也称基础设施层,主要是一些与硬件服务器、数据存储、5G网络及虚拟化技术相关的基础设施,可以为工业互联网平台的安全、稳定运行提供硬件支撑。在全球新一轮科技革命和产业变革中,各国纷纷加大对工业互联网的投入布局,期望通过技术革命减少对人的依赖,更好发挥人的价值,实现各自国家向高质量、高效率、绿色高端方向发展。未来全球工业互联网将在较长时间内将保持高速增长态势。因此,工业互联网的发展将为网络通信设备提供巨大市场需求。

(三)未来6G网络时代将诞生更多应用需求

随着5G网络基础建设的逐渐成熟,移动通信技术的迭代演进速度越来越快,6G即第六代移动通信标准,相比于5G网络,6G网络能够通过将卫星通信结合到6G移动通信,实现全球网络信号无缝覆盖,最终实现万物互联的目标。众多国家与地区在有序推进5G网络建设的同时,正加快对6G网络技术的研究与战略布局,在国家政策利好以及相关科技技术不断突破创新的背景下,6G的发展潜力巨大,6G时代即将来临。作为传输速率更快、传输范围更广、传输质量更稳定以及更绿色的网络,6G网络能够提供更为智能的信息通信服务,实现生产以及生活方式的跨越式发展,其应用场景将更为复杂,终端对于网络性能的要求也会更高。网络通信设备需要通过升级以适应更加智能的通信手段,网络设备未来的市场发展前景广阔。

对网络设备厂商而言,从5G网络到6G网络的更替过程中,需要以上一代网络的性能指标为基础,通过对网络设备的升级、更替以优化网络架构,最终实现网络性能指标的提升。因此,未来6G网络的发展会直接带动网络设备需求增长,技术性能更高的新型设备将会大规模替代原有网络设备,需求量巨大。同时随着电信运营商纷纷布局6G网络,移动用户规模将实现突破式增长,为了不断满足客户的多方面需求,提升通信用户的服务质量,需要持续改进通信基础设施水平以达到更高的客户满意度,从而促进其对上游网络通信设备行业的需求不断增加。

虽然当前6G网络尚处于初级技术研究阶段,但在5G网络为全球经济带来巨大机遇的影响下,也预示着下一代数字化浪潮将带来更多的创新,吸引众多厂商纷纷提前进行布局。根据IMT-2030(6G)推进组于2021年正式发布的《6G总体愿景与潜在关键技术》白皮书预测,6G将在2030年左右实现商用,并且其应用场景将远超通信范畴,未来能够提供完全沉浸式交互场景,支持精确的空间互动,满足人类在多重感官、甚至情感和意识层面的联通交互。6G网络带来的应用场景的丰富与拓展将会为网络设备厂商提供更多的发展机遇与市场空间。

五、银行授信策略

网络设备在政府、商业及企业组织的应用极其广泛,早期仅实现组建网络、文件资料共享、信息传输存储等互联网功能。随着管理信息化、“互联网+”、大数据及云平台的发展,网络设备作为信息化建设的基础设施层,在技术提升、升级迭代、销售规模等方面均取得了较快的发展。

2022年,我国电话用户净增3933万户,总数达到18.63亿户,其中,移动电话用户总数16.83亿户,全年净增4062万户,普及率达119.2部/百人,比上年末提高2.9部/百人;全国移动通信基站总数达1083万个,全年净增87万个,其中,5G基站为231.2万个,全年新建5G基站88.7万个,占移动基站总数的21.3%。国内移动通信终端设备市场应用需求逐年增长,移动网络基础建设设备建设逐年增加,不断拉动我国网络设备行业市场发展。全球互联网数据流量不断增长,带动网络设备市场持续扩容,根据IDC数据,全球数据总量预计2026年增长至215.99ZB,2021-2026年CAGR达21.2%,中国数据量预计将达56.16ZB,CAGR达24.85%,占比由22.4%提升至26%。基于此,建议2023年将网络设备行业列为适度介入类,总体原则为“择优选择、区别对待、适度支持、优选客户”。