根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

事项

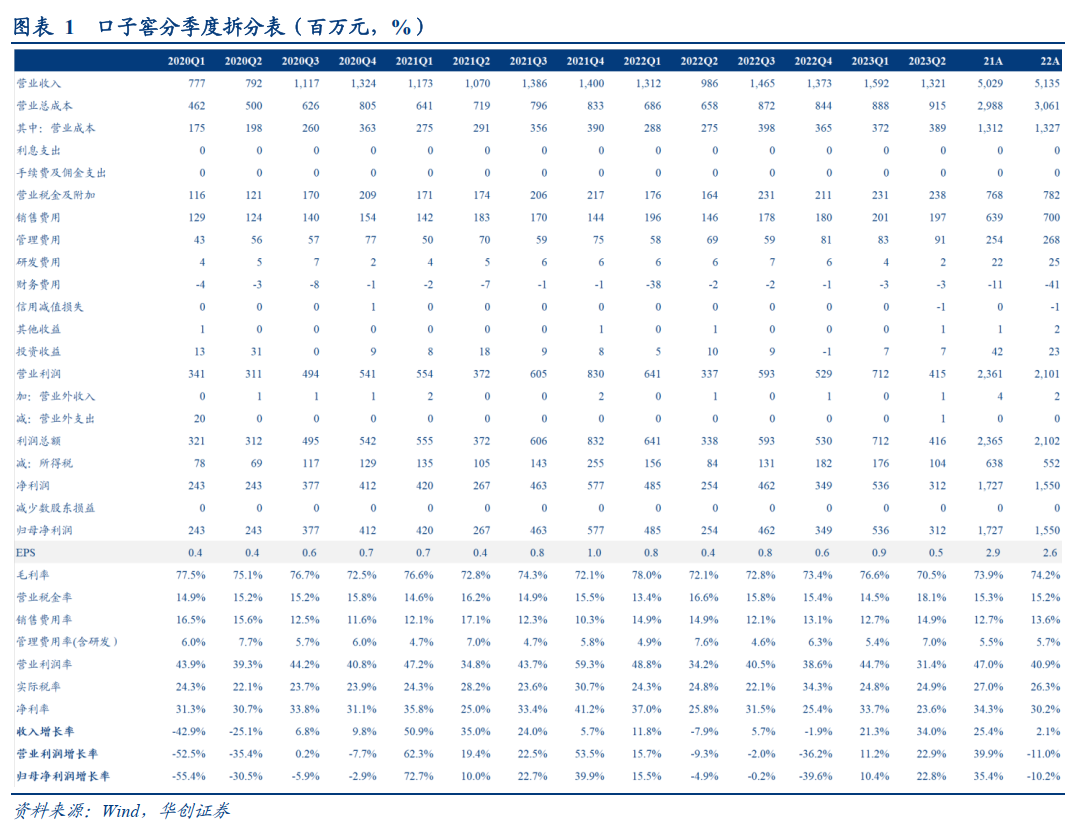

公司发布2023年中报,23H1实现营收29.1亿元,同增26.8%;归母净利8.5亿元,同增14.6%;其中单Q2实现营收13.2亿元,同增34.0%;归母净利3.1亿元,同增22.8%,销售回款14.6亿元,同增48.9%,经营现金流量净额2.6亿元,去年同期-4.5亿元,合同负债7.3亿元,环比Q1末上升2.8亿元。

评论

新品铺货老品高增,业绩实现超预期增长。单Q2收入/利润分别同增34.0%/22.8%,业绩表现超预期。分产品看,渠道反馈兼系列省内基本完成铺货,兼10/兼20/兼30能见度已有显现,但受限于较高的终端价格,当前消费者认知度仍待培育。老品口子5年/6年品牌基础较高,当前周转仍高。考虑新老产品价差仍高,过渡仍需时间,老品年份系列由原计划6月底停产转而改为削减政策保持渠道投放,受此影响,端午回款囤货意愿高涨,带动老品高增。分区域看,单Q2省内/外分别实现收入10.7/2.3亿元,同增31.1%/56.1%,省内持续受益安徽经济增长,大众消费价格带景气,老品动销较好。省外兼系列新品加速招商铺货,经销商数量环比一季度末增加24家,贡献核心增量。

盈利短期承压,现金流表现较好。单Q2毛利率下降1.5pcts至70.5%,预计系公司渠道调整带动经销商结算结构变化,叠加兼系列新品推广,货折力度加大所致。费用端,单Q2税金及附加率18.1%,同比提升1.5pcts,主要系缴税节奏扰动所致,销售费用率/管理费用分别14.9%/6.9%,同比接近持平,综上单Q2净利率23.6%,同比下降2.2pcts。现金流方面,单Q2销售回款14.6亿元,同比提升48.9%,经营性现金流2.6亿元,扭负为正,主要系渠道回款积极性较高所致。Q2末合同负债7.3亿元,环比Q1末上升2.8亿元,考虑系老品年份系列端午节前回款高增,公司部分订单尚未发货所致。

业绩高增彰显品牌基础,期待新品动销改善。公司上半年持续推动渠道改革、新品迭代动作。渠道端,合肥营销中心加码投入,协同麦肯锡持续招聘销售人员,当前人数已超过50人,市场端持续发力团购、酒店、商超及部分流通渠道,终端掌握率已接近50%。其它地市改革已基本落地,市场运作由传统大商制改为合营公司模式,扁平化同时加强经销商及终端的掌控力。产品端,渠道反馈兼系列当前消费者认知度仍存在不足,动销整体表现较弱,老品年份系列表现相对较好,渠道囤货预期下,库存有所抬升。二季度业绩高增彰显公司较好的品牌认知及消费基础,但仍需关注兼系列新品价位认知及动销培育情况以及渠道合营公司运作磨合情况,期待新品动销改善及进一步改革动作落地。

投资建议

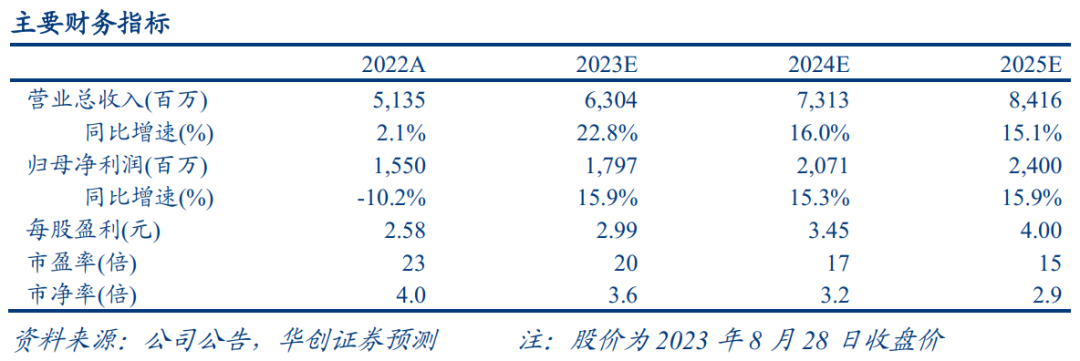

业绩兑现超预期,关注后续经营质量,维持“推荐”评级。上半年兼系列铺货叠加老品年份系列高增,业绩超预期兑现,现金流亦有较好表现。展望下半年,产品端,老品费用削减下,价盘或有提振表现,双节旺季催化亦有利于兼系列新品培育,表现或可期待。渠道端,合营模式已陆续落地,进一步加速扁平化。当前公司处于渠道磨合及新老产品更替期,更看公司改革决心与经营定力,期待公司改革动作进一步落地。我们维持23/24/25年EPS为2.99/3.45/4.00元,维持目标价67元及“推荐”评级。

风险提示

新品动销不及预期、渠道改革放缓、徽酒竞争加剧。

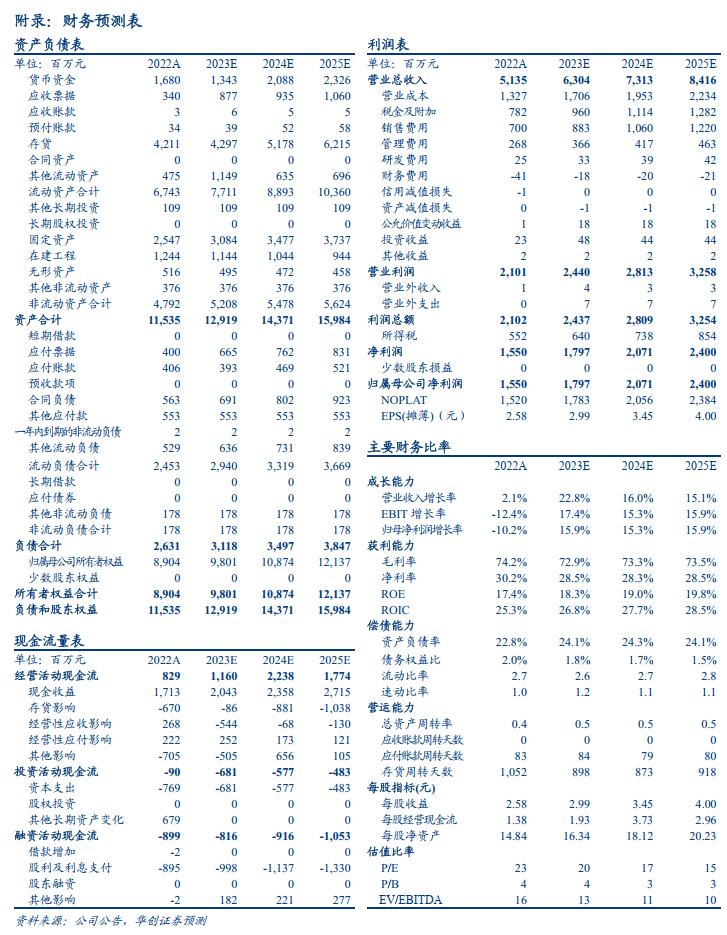

附录:财务预测表

团队介绍

组长、首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,6 年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2022年获新财富、新浪金麒麟、上证报等最佳分析师评选第一名。

——白酒研究组(白酒、红酒、黄酒、酒类流通行业)

组长、高级分析师:沈昊

澳大利亚国立大学硕士,4年食品饮料研究经验,2019年加入华创证券研究所。

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

分析师:刘旭德

北京大学硕士,2021年加入华创证券研究所。

——大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、高级分析师:范子盼

中国人民大学硕士,4年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

分析师:杨畅

美国南佛罗里达大学硕士,2020年加入华创证券研究所。

助理研究员:严晓思

上海交通大学金融学硕士,2022年加入华创证券研究所。

助理研究员:柴苏苏

南京大学经济学硕士,2022年加入华创证券研究所。

——餐饮供应链研究组(调味品、预制食品、卤味餐饮连锁等)

分析师:彭俊霖

上海财经大学金融硕士,3年食品饮料研究经验,曾任职于国元证券,2020年加入华创证券研究所。

华创证券总裁助理、研究所所长、大消费组组长:董广阳

上海财经大学经济学硕士,14年食品饮料研究经验。曾任职于招商证券,瑞银证券。自2013至2022年,获得新财富最佳分析师六届第一,两届第二,一届第三,获金牛奖最佳分析师连续三届第一,连续三届全市场最具价值分析师,获水晶球最佳分析师连续三届第一,获新浪金麒麟、上证报最佳分析师评选连续四届第一。

长按识别二维码关注我们

相关研究报告:

具体内容详见华创证券研究所8月29日发布的报告《口子窖(603589)2023年中报点评:业绩超出预期,期待动销接力》

法律声明:

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。