本期未完待续,关注?蓝色字体,方便跟踪后期内容哦。

接着昨天的话题,今天来聊聊保险经纪人未来的发展前景如何?相信这也是打算了解这个行业的你最关心的问题。

建议先了解前篇,再继续阅读

02

保险经纪模式更符合时代发展需求

经纪人模式起源于欧美,目前欧美80%的保险业务,都是通过保险经纪人产生的 ,因为通过第三方,客户可以有全行业产品的知情权和选择权,最大化实现省时,省力,省心、省钱。

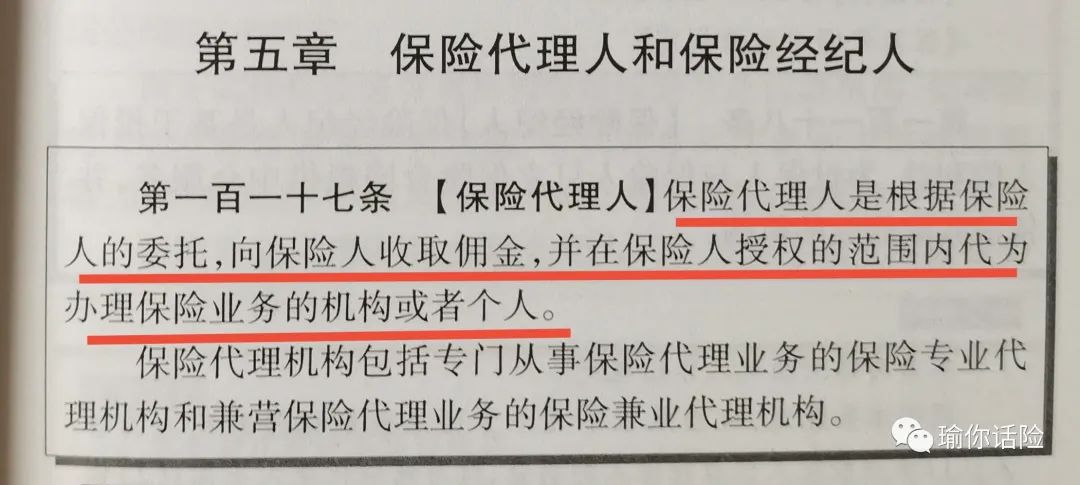

关于保险代理人和保险经纪人的区别:《保险法》第一百一十七条规定:“保险代理人是根据保险人的委托,向保险人收取佣金,并在保险人授权的范围内代为办保险业务的机构或者个人。

这里的保险人是指保险公司,保险代理人代表的是保险公司的利益。

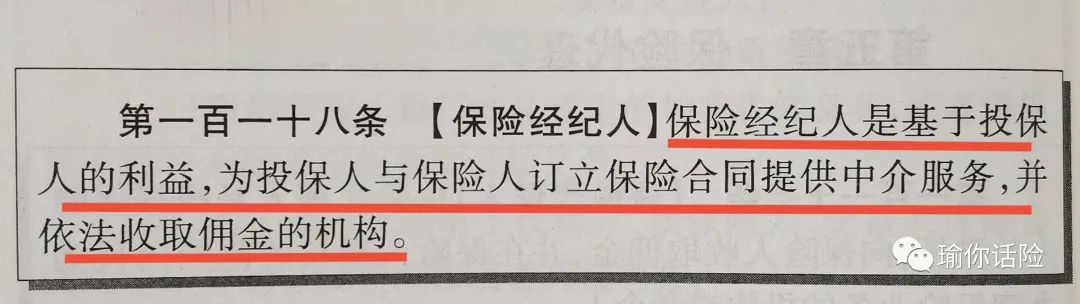

《保险法》第一百一十八条规定:“保险经纪人是基于投保人的利益,为投保人与保险人订立保险合同提供中介服务,并依法收取佣金的单位。”

在我国,保险经纪人的形式是保险经纪公司,他们不属于任何一家保险公司。保险经纪人是站在客户的立场上,代表客户的利益,为客户提供专业化的风险管理服务,设计投保方案、办理投保手续并具有法人资格的中介机构。简单地说,保险经纪人就是投保人的风险管理顾问。

最关键的是保险经纪人可以销售市面上大部分保险公司的产品,你选择了一位保险经纪人,就如同面对一家保险超市,保险经纪人会帮你货比三家,在众多产品中挑选最合适的给你。这就解决了前篇我提到买保险时遇到的困惑。

美国保险经纪人用了23年时间,在2007年与代理人占比打平到各占50%。2016年,美国经纪人占比68%,占据了美国保险销售的主流市场。

这几年,越来越多的人看好保险经纪人这个职业。如果你能读懂上面的数据,那么国际化的趋势已经告诉了我们,保险经纪人这个职业在未来的发展空间有多大。

03

保险行业还有很大的发展空间

随着中国经济的快速发展,人们对风险保障的需求也日益增长,保险业的发展也日趋壮大,但中国的保险密度和深度与发达国家相比还有很大的差距。

中国保险深度2022年下降至3.88%,远低于全球均值6.5%,而保险密度只有3326元,是发达国家比如美国的1/10,这些数据在度娘和知乎上随便一搜一大把,在这里就不再赘述。

保险深度和保险密度是衡量保险市场发展程度的重要考量指标。

保险深度指的是地区内的保费收入总和占当地生产总值的比例,可以反映该地区保险业在当地经济中的地位。

保险密度是指地区内的人均保费,它不仅代表着该地区保险市场的发展水平,也体现着当地的经济发展水平与大众保险意识的强弱。

随着人们生活水平的不断提高,保险也将成为家庭的“必需品”,尤其是北上广深等一线城市。

好了,今天就聊到这里,希望对你有帮助。

记得买保险和了解保险行业都可以扫码联系我哦。