夏日酷暑走过一半,啤酒龙头业绩喜人!

根据国家统计局数据,今年上半年,规模以上啤酒企业啤酒产量达到1928万千升,同比增长7%。2022年,啤酒行业也是饮料酒行业中唯一实现产量、销售收入和利润三增的品类。

啤酒作为夏日伴侣,越来越成为餐桌常客。叠加剧场、Party、Livehouse、户外露营、音乐节越来越成为夏日的火热场景,都或直接或间接地带动了酒水消费,啤酒更是首选。

这也不奇怪,啤酒包装越来越精美,风味也更加多元化,在口感上去除了苦涩而更加柔,风味更加多样且层级丰富,加上度数低相对健康,使得啤酒很快成为年轻人社交聚会的首选酒水饮料。

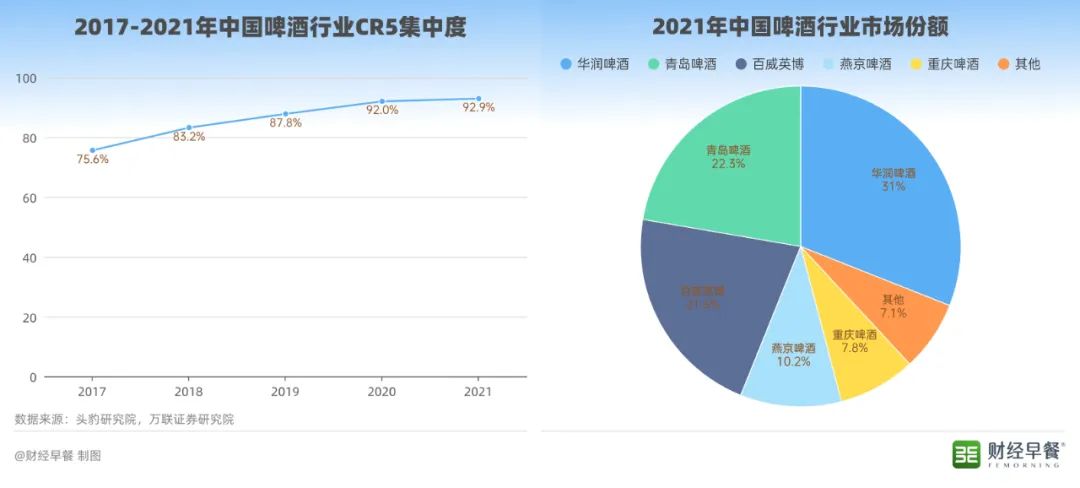

市场有需要,厂商自然是乐见其成,不遗余力地推动啤酒高端化、年轻化、多元化发展,国内啤酒业五大龙头更是产线丰富,针对不同群体的消费场景开发出系列产品,也促进了啤酒消费更加精细化。可以说,啤酒龙头上半年业绩喜人,既是时势造英雄,也是厂商抓住了机会。

叠加近年来微醺经济的兴起,女性酒水消费一再增长,在促进小酒馆数量暴增之余,也直接带动了啤酒的热销。一时间啤酒品牌风头无两,羡煞多少白酒企业。

在酒圈,白酒的盈利能力往往大于啤酒。

行业整体来看,白酒的毛利率在50-70%,做得好的龙头公司甚至能到80%。相比之下,2022年以来,啤酒的毛利率基本稳定在40%左右,净利率在11%-14%之间小幅波动,两者差额在25%左右。

虽说啤酒企业的盈利能力逊色于白酒,但从消费人群模式上来说,啤酒的受众远远高于白酒人群。

毕竟,在当下人群的认知里,白酒只是属于中老年一代的标配,尽管江小白凭借有情怀的文案,趁着白酒行业爆发信任危机时乘势而起,2012-2014年间,当五粮液、水井坊等酒企的复合增长率位于水平面下面之时,江小白以赶超50%的复合增长率羡煞旁人。

但不管情节打的多么响亮,高烈度白酒伴随的辣味,始终无法唤起年轻一代人的心,精酿、鸡尾酒等低度的花式酒酿更宜入口。

由于啤酒的消费场景多发生在线下,过去,由于时不时受制于疫情管控影响,啤酒企业的业绩也受到微幅调整。以2022年为例,根据万联证券的统计,A股啤酒板块整体业绩稳健增长,营收与净利润同比增长分别为7.25%、12.47%。

今年上半年,随着线下消费场景的加速复苏,以及夏天季节因素的加成,A股上市啤酒企业整体业绩回暖显著。

2023年上半年,重庆啤酒实现啤酒销量172.68万千升,比上年同期增长4.76%;实现营业收入85.05亿元,比上年同期增长7.17%。净利润8.65亿元,比上年同期增长18.89%。

华润啤酒上半年实现营收238.71亿元,同比增长13.6%;实现净利润46.49亿元,同比增长22.3%。今年一季度,啤酒行业翘楚青岛啤酒单季实现营收107.06亿元,同比增长16.27%。

成本端来看,影响啤酒生产的因素主要有进口大麦价格、包装材料两方面影响。2023年,澳麦“双反”政策取消后,从澳洲进口大麦的价格优势会再次凸显。

另外,啤酒企业通常是上一年年底签订次年大麦价格的锁定协议,2022年由于俄乌冲突等因素影响、法国干旱等因素影响,大麦价格进口均价从2020年下半年的220美元左右/吨提升至2022年底的410美元/吨,达到阶段性高点。根据相关预测,2023年下半年有所缓解。纸箱、玻璃瓶也是按照半年或季度来签订锁定协议,目前相关材料费用均处于下降通道。

消费端,社零数据里,在酒类复苏强劲复苏的形势下,外加成本端有望延续下降到趋势。啤酒企业的好日子会越过越舒服。

白酒,素来有年份越久越香的传统,啤酒刚好相反,谁都盼望能吮吸到最新鲜的那口沫子。

这也早就了白酒的厂子无论设置在哪里都行。而啤酒的设厂逻辑和牛奶厂差不多,销售半径只能辐射在当地省内。

另外,白酒龙头在易主过程中,一直奉行价格越高,品牌越强的逻辑。但啤酒却由于品牌多、厂子设置等影响,在行业厮杀过程中要残酷得多,更是面临内外企业的双面夹击。

嘉士伯早在中国加入WTO前,就已经进入中国市场耕耘,但碍于当时定价太高,被嘲笑不了解国情,曾经一度退出中国市场。

嘉士伯所处,当时80~90年代国内啤酒公司数量分散且杂乱,最多的时候超过1000多家,有些啤酒制造大省,一个地区就有好几家啤酒厂。比如,当年的南京金陵啤酒、南通的大富豪啤酒、徐州的彭城啤酒......

供给侧的蓬勃发展,当然是看到了需求的广阔市场。优势其,中国城镇化加速发展的时期,进程建设城市的农民工和打工人,成了方便面就着啤酒下肚的广阔的群体,几块的定价,让这个曾经被国人称作“马尿”的东西得到快速普及。

根据新消费智库数据,啤酒的主力消费人群集中在20-45年龄段。而我国该年龄段人群占比从2011年的42%,萎缩到2020年的35%。

另外,物质生活丰富起来后,酒类消费上也经历了一波升级,在格局稳定的行业里提升业绩,难以上量的情况下,只能抬价。

一直以来,啤酒企业提价的动因是生产端带来的,但提价也最多提升几毛、几块,既改变不了酒原来的味道,也改变不了它的定位。

近年来,天猫啤酒趋势白皮书显示,消费者对于啤酒更加关注其口感是否好喝,而对价格不太关心,这类人群占比高达33.5%。大部分消费者对于啤酒口感的追求超过了对价格的关注,愿意为更好的口感和品质体验支付更高的价格。

场景细分,是机会也是挑战

即便是疫情期间因为线下停摆带来啤酒消费的萎缩,也未能改变中国啤酒市场的庞大体量。

从生产端看,中国啤酒的产量呈现增长态势,企业集中度不断提升。从消费端看,消费渐进回暖,生活恢复常态,三五好友相聚时,微醺畅爽的啤酒成为聚会的氛围神器。

对于酒企来说,机会到了。

但在市场竞争如此激烈的环境下,即便行业巨头已经站稳脚跟,要想不掉队仍然不容易。高端化、场景化因而成为酒企的主要战略转向,产品多元化和年轻化态势明显。

夏季是啤酒消费的高峰期,除了餐厅酒肆这一固定消费场景,啤酒节、露营野餐、音乐节、赛事运动等等户场景,也让啤酒消费由室内扩散到户外,加上年轻人和女性啤酒消费规模逐渐扩大,啤酒消费更加细分,也更加日常。

现在,“早C晚A”、“日咖夜酒”几乎是当年都市年轻人的生存标配。不止如此,餐+酒、露营+酒、街边酒馆、打酒站各种模式层出不穷,经营距离越来越近,从商圈到便利店再到社区店,啤酒离消费者越来越近。这些店铺大部分还提供外卖服务,主打即时送达,不怕你买不到,只怕你不想要。

女性也日渐成为啤酒的主力消费群体,根据酒类销售商1919提供的数据,90后群体中女性在啤酒消费中的占比为27%,近五年呈现上升趋势。微醺、独酌、悦己、解压、快乐社交都成为当前啤酒消费的情感因素,也成为厂家营销时的主打卖点。

消费场景多元化,消费需求的细分让啤酒厂商开始卷起了新花样,卷出新高度,啤酒市场愈发成熟,越发多元,啤酒在产品体验、空间感受等方面也更加精细化。

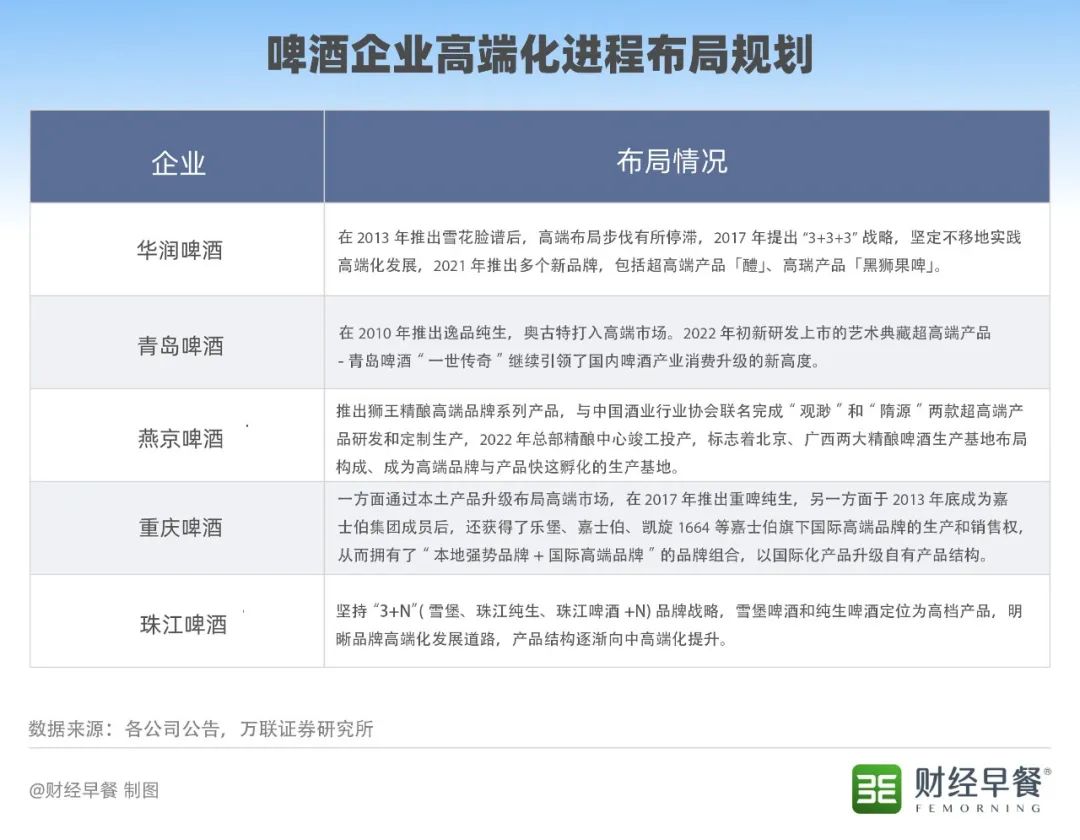

因此,在啤酒行业迎来业绩大幅增长的同时,如何在竞争下不断拓宽市场成为各品牌的头等大事,而高端化,似乎成为那条“捷径”。

高端化成行业共识

根据淘天集团酒行业联合智篆GI发布的《2023年淘宝天猫啤酒消费趋势白皮书》,消费高端化、口味升级、新需求场景拓展,成为啤酒行业发展的最新三大趋势,而这三大趋势分别对应精酿啤酒、高麦汁度啤酒/果味啤酒、原浆啤酒/无醇啤酒、0糖低卡啤酒六种细分赛道。

越来越细分的消费场景,让消费者对啤酒的口感和风味有了更多要求,对于酒企来说不失为一件好事,毕竟这些需求拔高了单价,增加了利润。

特别是当年轻人正逐渐成为啤酒消费的主力军,这一群体对于不同风味的啤酒尝鲜意愿更高,付费意愿和能力也更突出。在大众覆盖面最广的黄啤酒之外,他们更愿意尝试各种精酿啤酒、黑啤、果啤、全麦芽啤酒、菠萝啤等不同品类,让高端化成为各酒企发展的主旋律。

为了迎合这部分新增群体,啤酒商从包装到口感再到风味都做出了大量调整,重视研发,看重包装,扩大产线,成立研究室,大家开始卷起来了。

在口感上,啤酒呈现出从苦涩逐渐向酸味过渡的转向了;在风味上,融合了花香、果香、坚果风味的新式啤酒越来越受到欢迎。

口味之外,囿于鲜啤酒和原浆输运要求高,也让运输成为企业高端化的一个重要切入点。

根据埃森哲《聚焦中国95后消费群体》报告,95后比千禧一代更看重配送速度,超过50%的95后消费者,希望能当天甚至半天就收到商品,7%的消费者希望在两小时内收到商品。

年轻人爱喝精酿,喜欢原浆,但这类产品属于生鲜类,保质期只有大概一个星期,储藏和配送要求都很高,这就让配送服务成为品牌高端化的一个切入点。据观察,在盒马鲜生、叮咚买菜等生鲜平台都有原浆啤酒出售,但均价比起日常饮用的平价工业啤酒贵了不只一倍。

除了啤酒本身,为了迎合年轻消费群体,酒企们在打造IP这方面也颇具心得。国货迅速崛起,新锐品牌不断涌现,这些品牌能够迅速出圈,除了高颜值和更丰富的口感,营销出圈成为品牌出圈和谋求增长的重要方式,通过各种合作活动和联名IP,提升品牌认知和价值。

只是,厂家也营销也需要谨慎,此前某品牌的玻尿酸啤酒就因为过度包装,被诟病为智商税。

总体而言,对于消费者来说,高品质啤酒原料健康、简单纯粹,对于主打氛围感同时追求健康的消费者来说,低醇、无醇精酿这类高端啤酒显然更受欢迎。

拼酒、劝酒的时代正在成为过去,在健康消费观的盛行下,啤酒从“要喝好”进入“喝好点”的阶段。

父母餐桌上的社交礼仪,是两斤茅台下肚,感情有了、事儿也成了。年轻一代,要艾尔、要拉格,要坐在有风的酒馆里细细品味。

而两代人的共同之处在于,喝酒,就得喝高端!