海纳百川ciia

修改于2023-08-20 13:33来自雪球 · 河北

关注

舍得酒业中报跟踪分析8.20

来自海纳百川ciia的雪球专栏

$舍得酒业(SH600702)$ 今年上半年没怎么跟踪舍得,没想到大家的预期还挺高的。二季度预期增速30%的增长,实际上剔除成本、费用的超预期增长,利润差不多也可以到30%左右的增长,不过现实生活没有这么丝滑。另外,还有年初会议提出挑战100亿目标,好像也是太过了,股权激励计划不是明年上百亿嘛!今年根本不具备上百亿的基础,这家公司的管理层,经常会吹点小牛。

关于中报,很多人写了分析,我觉得写的都挺好,结论有很大的不同,有看好的,也有不看好的,个人角度不同,仅供参考。如果从利润增速的角度看,是不符合预期;不过营收看,就符合预期。从回款看,好像还超预期。

看一家企业好不好有时需要用望远镜,有时需要用显微镜。这次大家显然都是在用显微镜看的财报,比如毛利率下降、成本上升、费用上升等问题。但是对白酒企业来说,我觉得最好还是用望远镜看,尤其舍得这样还在全国化、增长又很快的企业,要多关注远期变化。

从长期看,经销商连续两个季度增长,全国化仍在进行。去年半年报时2456家,连续两个季度下降,最低时2158家,现在终于又回到2400家以上。从21年和22年的情况看,业绩的增长是伴随着经销商的增长的。下半年经销商数量将创新高,而且要完成明年百亿目标,经销商必须要增长,三季度我们再观察数据。

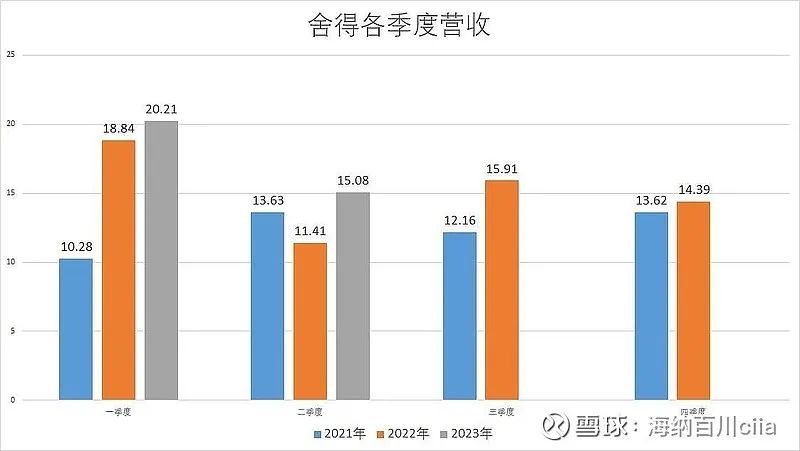

第二是营收增长恢复良好,二季度增长32.1%,说明增涨恢复不错,应该没人反对,甚至对我来说是有点超预期的。营收是业绩的根本,费用和利润都是可以调节的,但没有营收就是无米之炊了。最近两年营收上半年和下半年一般差距不大,也就是说下半年至少也能完成35亿营收,全年利润20亿左右,增长20%左右,目前动态PE也差不多22.5倍,估值和增速至少是相符的。

看最近三年的数据,2022年一季度明显是高基数,整体结构是前高后低,三、四季度好于二季度。2022年下半年基数不大,去年还有疫情影响,今年的情况要好很多,经销商数量也在增长,所以对下半年的业绩有信心,三季度双节,期待进一步改善。

前半年回款40.13亿,单二季度回款17.77亿,前半年回款同比增长28.4%。回款相对营收和利润更重要,也更真实的表现公司的经营业绩。试问一个公司回款都回不了或者比较低,营收和利润的真实性就要打些折扣了。经营活动产生的现金流量净额6.39亿,相比去年同期增长55.69%;合同负债5.09亿,比上年期末增长71.01%,主要是本期预收的货款增加所致。现金流各项指标就健康。

回购股份价格上限人民币 210.00 元/股,为什么是210元?210对应的市值是699.72亿,按照目前PETTM25倍算,净利润是27.98亿,按净利润率28%反推,营收正好是100亿,而舍得明年的股权激励目标就是100亿营收。所以我猜测,210元是按明年的营收估算出来的,也就是说公司认为,明年100亿是可以完成的,所以合理价格是210元,在此之下是低估。

· 已收录至专栏 ·

海纳百川ciia的专栏

11篇文章, 725人关注

进入专栏

打赏

1人打赏

6

转发赞收藏

4 转发 · 6 评论 · 35 赞

投诉

由于对方的设置,你需要先关注他,才能评论

全部评论(6)

最近最早赞

相守湖畔08-20 21:20 · 江苏

很有想象力的结论,不过,如果真的开始回购,公司断然不会等到210才罢手,现在开始买,基本上150就能结束咯!

赞打赏回复

海纳百川ciia作者08-20 17:38 · 河北

@xuyk_ :用望远镜看,很对。

赞打赏回复

xuyk_08-20 17:14 · 上海

用望远镜看,很对。

赞(1)打赏回复

查看1条回复

海纳百川ciia作者08-20 16:19 · 河北

@陈璋sq6 :想问下半年报40页,母公司现金收入同比多14亿。母公司资产负债表中合同负债多了10亿,是不是存在营收和利润调节。这样后期回购价格相对来说不会太高。而且回购不注销的前提完成业绩指标,所以明年100亿,不管通过实际经营,还是指标调整指定要完成的。

完全有这个可能,不过也要差不多才能调,差多了也调不出来。

赞打赏回复

陈璋sq608-20 15:10 · 河南

想问下半年报40页,母公司现金收入同比多14亿。母公司资产负债表中合同负债多了10亿,是不是存在营收和利润调节。这样后期回购价格相对来说不会太高。而且回购不注销的前提完成业绩指标,所以明年100亿,不管通过实际经营,还是指标调整指定要完成的。

赞打赏回复

查看1条回复

亨嘉之会2022修改于 2023-08-20 13:05 · 浙江

中肯,面对现实,抓住主要矛盾。高位显微镜,低位望远镜